在计算营运指数时,其计算过程中的非付现费用涉及( )。 A.计提的资产减值准备 B.固定资产折旧 C.无形资产摊销 D.待摊费用的减少

题目

A.计提的资产减值准备 B.固定资产折旧

C.无形资产摊销 D.待摊费用的减少

相似考题

更多“在计算营运指数时,其计算过程中的非付现费用涉及( )。 ”相关问题

-

第1题:

下列各项中,影响营运指数的因素有( )。

A.经营活动现金流入

B.经营活动净收益

C.筹资活动现金净流量

D.非付现费用

E.经营活动现金流出

正确答案:ABDE

解析:营运指数主要用于收益质量分析,与经营活动有关,与筹资活动无关。 -

第2题:

在计算营运指数时,其计算过程中的非付现费用涉及( )。

A.计提的资产减值准备

B.固定资产折旧

C.无形资产摊销

D.待摊费用的减少

正确答案:ABCD

-

第3题:

(2016年)在计算营运指数时,经营所得现金是必需的一个数据。其计算过程中的“非付现费用”包括下列项目中的()。

Ⅰ.固定资产报废损失Ⅱ.长期待摊费用摊销

Ⅲ.无形资产摊销Ⅳ.固定资产折旧A.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅱ.Ⅳ

C.Ⅰ.Ⅲ.Ⅳ

D.Ⅱ.Ⅲ.Ⅳ答案:D解析:非付现费用涉及计提的资产减值准备、固定资产折旧、无形资产摊销、长期待摊费用摊销、待摊费用的减少、预提费用的增加等项目;非经营收益涉及处置固定资产、无形资产和其他资产的损失,固定资产报废损失,财务费用,投资损失等项目。 -

第4题:

营运指数=经营现金净流量/经营所得现金,其中经营所得现金=净利润-非经营收益-非付现费用。()答案:错解析:非付现费用并未实际付出现金,它的发生属于现金流入,所以这一项并不是抵减项,而是相加项,即经营所得现金=净利润-非经营收益+非付现费用。 -

第5题:

在计算营运指数时,需要计算非经营收益。下列属于非经营收益的是()。A:处置固定资产损失

B:财务费用

C:投资损失

D:固定资产折旧答案:A,B,C解析:“非经营收益”涉及处置固定资产、无形资产和其他资产的损失,固定资产报废损失、财务费用、投资损失等项目。而固定资产折旧属于非付现费用。 -

第6题:

甲公司2012年的净利润为4000万元,非付现费用为500万元,处置固定资产损失20万元,固定资产报废损失为100万元,财务费用为40万元,投资收益为25万元。经营资产净增加200万元,无息负债净减少140万元。

要求:

(1)计算经营净收益和净收益营运指数;

(2)计算经营活动产生的现金流量净额;

(3)计算经营所得现金;

(4)计算现金营运指数。答案:解析:1.非经营净收益=投资活动净收益+筹资活动净收益

=投资收益-处置固定资产损失-固定资产报废损失-财务费用

=25-20-100-40

=-135(万元)

经营净收益=净利润-非经营净收益=4000+135=4135(万元)(1.0分)

净收益营运指数=经营净收益/净利润=4135/4000=1.03(1.0分)

2.经营活动产生的现金流量净额

=经营净收益+非付现费用-经营资产净增加-无息负债净减少

=4135+500-200-140

=4295(万元)(1.0分)

3.经营所得现金=经营活动净收益+非付现费用=4135+500=4635(万元)(1.0分)

4.现金营运指数=经营活动现金流量净额/经营所得现金=4295/4635=0.93(1.0分)

【答案解析】【思路点拨】

(1)用净利润减去非经营净收益后的差额,就是经营净收益,再加上非付现费用,即是经营所得现金(非付现费用不支付现金,但计算净收益时已减去,因此,应该加回)。

(2)在经营所得现金即“经营净收益+非付现费用”的基础上,减去经营资产净增加、无息负债净减少得到经营活动产生的现金流量净额(这两项都是与净收益无关但减少经营活动现金流量的项目)。 -

第7题:

在计算净收益营运指数时,下列项目中,属于非经营净收益的有()。A.财务费用

B.投资收益

C.资产减值准备

D.固定资产折旧答案:A,B解析:非经营净收益包括:(1)处置固定资产收益(减损失);(2)固定资产报废收益(减损失);(3)财务费用(抵减项);(4)投资收益(减损失);(5)递延所得税资产增加(减减少)。资产减值准备与固定资产折旧属于非付现费用,但不属于非经营净收益的范畴 -

第8题:

非付现成本主要有固定资产年折旧费用、长期资产摊销费用、资产减值准备以及垫支的营运资金摊销等。()答案:错解析:垫支的营运资金是项目的周转资金,不是成本费用,不存在摊销的问题。 -

第9题:

股票指数期货不涉及股票本身的交割,其价格根据股票指数计算,合约以现金清算形式交割。

正确答案:正确 -

第10题:

问答题某企业2017年的有关资料如下:2017年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货,非经营收益为60万元,非付现费用为150万元,经营活动现金净流量为350万元,该企业适用的所得税税率为25%。计算全部资产现金回收率、营业现金比率、净收益营运指数、现金营运指数。正确答案: 全部资产现金回收率=350/[(1225+1310)/2]=27.61%营业现金比率=350/1500=23.33%净收益营运指数=经营净收益/净利润=(1500×20%-60)/(1500×20%)=0.8现金营运指数=经营活动现金流量净额÷经营所得现金=350/(1500×20%-60+150)=0.90。解析: 暂无解析 -

第11题:

问答题计算题:甲公司2012年的净利润为4000万元,非付现费用为500万元,处置固定资产损失20万元,固定资产报废损失为100万元,财务费用为40万元,投资收益为25万元。经营资产净增加200万元,无息负债净减少140万元。 要求: (1)计算经营净收益和净收益营运指数; (2)计算经营活动产生的现金流量净额; (3)计算经营所得现金; (4)计算现金营运指数。正确答案: (1)非经营净收益

=投资活动净收益+筹资活动净收益

=投资收益-处置固定资产损失-固定资产报

废损失-财务费用

=25—20-100-40

=-135(万元)

经营净收益=净利润-非经营净收益

=4000+135=4135(万元)

净收益营运指数=经营净收益/净利润

=4135/4000=1.03

(2)经营活动产生的现金流量净额

=经营净收益+非付现费用-经营资产净增加

=无息负债净减少

=4135+500—200-140

=4295(万元)

(3)经营所得现金=经营活动净收益+非付现

费用=4135+500=4635(万元)

(4)现金营运指数

=经营活动现金流量净额/经营所得现金

=4295/4635=0.93

【思路点拨】

(1)用净利润减去非经营净收益后的差额,就是经营净收益,再加上非付现费用,即是经营所得现金(非付现费用不支付现金,但计算净收益时已减去,因此,应该加回)。

(2)在经营所得现金即“经营净收益+非付现费用”基础上,减去经营资产净增加、无息负债净减少即得经营活动产生的现金流量净额(这两项都是与净收益无关但减少经营活动现金流量的项目)。解析: 暂无解析 -

第12题:

多选题经营活动现金流量=()A净利润-非经营活动损益+非付现费用-(经营性资产增加-经营性负债增加)

B经营利润+非付现费用-营运资金净增加

C经营活动现金收益+非付现费用-营运资金净增加

D经营活动现金净流量

E经营活动现金收益-营运资金净增加

正确答案: E,D解析: 暂无解析 -

第13题:

以下公司自由现金流量计算公式正确的是()。A、息前税后利润+折旧与摊销等非付现成本-资本支出

B、息前税后利润-营运资本净增加额-资本支出

C、息前税后利润+折旧与摊销等非付现成本-营运资本净增加额-资本支出

D、息前税后利润+折旧与摊销等非付现成本-营运资本净增加额-资本支出-税后利息支出

参考答案:C

-

第14题:

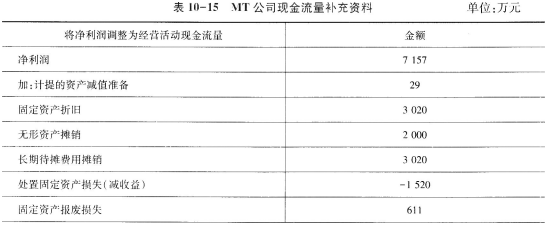

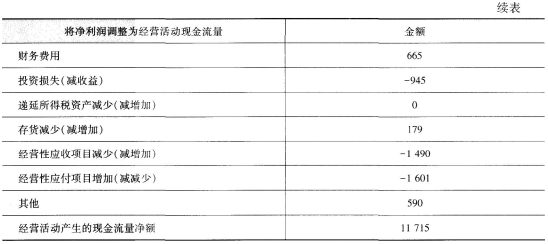

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:

要求:

(1)计算非付现费用;

(2)计算非经营净收益;

(3)计算经营净收益;

(4)计算经营所得现金;

(5)计算净收益营运指数;

(6)计算现金营运指数;

(7)评价MT公司的收益质量。

正确答案:(1)非付现费用 =29+3020+2000+3020=8069(万元)

(2)非经营净收益

=1520-611-665+945=1189(万元)

(3)经营净收益=7157-1189=5968(万元)

(4)经营所得现金=5968+8069=14037(万元)

(5)净收益营运指数=5968/7157=0.83

(6)现金营运指数=11715/14037=0.83

(7)因为现金营运指数小于1,说明MT公司的收益质量不够好。 -

第15题:

在计算营运指数时,经营所得现金是必需的一个数据。其计算过程中的“非付现费用”包括下列项目中的( )。

Ⅰ固定资产报废损失Ⅱ长期待摊费用摊销

Ⅲ无形资产摊销Ⅳ固定资产折旧A、Ⅰ、Ⅱ、Ⅲ

B、Ⅰ、Ⅱ、Ⅳ

C、Ⅰ、Ⅲ、Ⅳ

D、Ⅱ、Ⅲ、Ⅳ答案:D解析:非付现费用涉及计提的资产减值准备、固定资产折旧、无形资产摊销、长期待摊费用摊销、待摊费用的减少、预提费用的增加等项目;非经营收益涉及处置固定资产、无形资产和其他资产的损失,固定资产报废损失,财务费用,投资损失等项目。 -

第16题:

下列哪项是在计算相关现金流时需要计算的()。A.前期研发费用

B.营运资本的变化

C.筹资成本

D.市场调查费用答案:B解析:对净营运资本的投资是任何资本预算分析的一个重要部分,把营运资本的投资当作项目的现金流出。 -

第17题:

在计算营运指数时,经营所得现金是必需的一个数据,其计算过程中的“非付现费用”不包括()。A:长期待摊费用摊销

B:无形资产摊销

C:固定资产报废损失

D:固定资产折旧答案:C解析:“非付现费用”涉及计提的资产减值准备、固定资产折旧、无形资产摊销、长期待摊费用摊销、待摊费用的减少、预提费用的增加等项目。C项属于“非经营收益”。 -

第18题:

甲公司2012年的净利润为4000万元,非付现费用为500万元,处置固定资产损失20万元,固定资产报废损失为100万元,财务费用为40万元,投资收益为25万元。经营资产净增加200万元,无息负债净减少140万元。

要求:

<1> 、计算经营净收益和净收益营运指数;

<2> 、计算经营活动产生的现金流量净额;

<3> 、计算经营所得现金;

<4> 、计算现金营运指数。答案:解析:<1> 、非经营净收益=投资活动净收益+筹资活动净收益

=投资收益-处置固定资产损失-固定资产报废损失-财务费用

=25-20-100-40

=-135(万元)

经营净收益=净利润-非经营净收益=4000+135=4135(万元)(1.0分)

净收益营运指数=经营净收益/净利润=4135/4000=1.03(1.0分)

<2> 、经营活动产生的现金流量净额

=经营净收益+非付现费用-经营资产净增加-无息负债净减少

=4135+500-200-140

=4295(万元)(1.0分)

<3> 、 经营所得现金=经营活动净收益+非付现费用=4135+500=4635(万元)(1.0分)

<4> 、现金营运指数=经营活动现金流量净额/经营所得现金=4295/4635=0.93(1.0分) -

第19题:

在净收益营运指数的计算中,经营净收益是净利润与非付现费用之差。()答案:错解析:净收益营运指数=经营净收益/净利润,其中,经营净收益=净利润-非经营收益。 -

第20题:

经营活动现金流量=()

- A、净利润-非经营活动损益+非付现费用-(经营性资产增加-经营性负债增加)

- B、经营利润+非付现费用-营运资金净增加

- C、经营活动现金收益+非付现费用-营运资金净增加

- D、经营活动现金净流量

- E、经营活动现金收益-营运资金净增加

正确答案:A,C,D,E -

第21题:

在分析期内,各项费用、交通量及路况预测的计算,将上一年的预测结果作下一年分析,收费标准测算涉及内容有()。

- A、调查确定车辆组成及交通量增长预测

- B、计算车辆营运费用成本

- C、资源消耗量

- D、计算平均运行速度

- E、道路特性参数

正确答案:A,B,D -

第22题:

问答题计算净收益营运指数。正确答案:解析: -

第23题:

单选题在计算营运指数时,经营所得现金是必需的一个数据。其计算过程中的“非付现费用”包括下列项目中的( )。Ⅰ.固定资产报废损失Ⅱ.长期待摊费用摊销Ⅲ.无形资产摊销Ⅳ.固定资产折旧AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅲ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: B解析:

“非付现费用”涉及计提的资产减值准备、固定资产折旧、无形资产摊销、长期待摊费用摊销、待摊费用的减少、预提费用的增加等项目。 -

第24题:

问答题计算现金营运指数。正确答案:解析: