名义无风险收益率一般用相同期限零息国债的( )来近似。A:到期收益率 B:即期利率 C:零利率 D:真实无风险收益率

题目

B:即期利率

C:零利率

D:真实无风险收益率

相似考题

参考答案和解析

更多“名义无风险收益率一般用相同期限零息国债的( )来近似。”相关问题

-

第1题:

名义无风险收益率一般用相同期限零息国债的( )来近似。 A.到期收益率 B.即期利率 C.零利率 D.真实无风险收益率

正确答案:ABC

考点:掌握债券贴现率概念及其计算公式。见教材第二章第二节,P31。

-

第2题:

某1年期零息债券承诺的年收益率为16.7%,假设债务人违约后,回收率为零,若1年期的无风险年收益率为某1年期零息债券承诺的年收益率为16.7%,假设债务人违约后,回收率为零,若1年期的无风险年收益率为5%,则根据KPMG风险中性定价模型得到该债券在1年内的违约概率为 ( )。

A.0.05

B.0.10

C.0.15

D.0.20

正确答案:B

违约概率=1-(1+1年期无风险年收益率)÷(1+零息债券承诺的年收益率)。本题中违约概率=1-(1+5%)÷(1+16.7%)≈0.1。故选B。

-

第3题:

通常把真实无风险收益率和风险溢价之和称为名义无风险收益率。 ( )答案:错解析:债券必要回报率=真实无风险收益率+预期通货膨胀率+风险溢价。投资学中,通常把前两项之和称为名义无风险收益率,一般用相同期限零息国债的到期收益率(称为即期利率或零利率)来近似表述。 -

第4题:

在估计长期资产组合的必要收益率的时候,一般使用无通货膨胀的利率近似地代替无风险收益率。( )答案:错解析:无风险收益率也称无风险利率,它是指无风险资产的收益率,它的大小由纯粹利率和通货膨胀补贴两部分组成。国债的风险很小,尤其是短期国债的风险更小,因此,一般情况下,为了方便起见,通常用短期国债的利率近似地代替无风险收益率。 -

第5题:

在债券市场较为完善的发达国家,无风险利率的度量方法主要有( )。

Ⅰ.用短期国债利率作为无风险利率

Ⅱ.用长期国债利率作为无风险利率

Ⅲ.用利率期限结构中的远期利率来估计远期的无风险利率

Ⅳ.用即期的长期国债利率作为无风险利率A:Ⅱ.Ⅲ.Ⅳ

B:Ⅰ.Ⅱ.Ⅲ.Ⅳ

C:Ⅰ.Ⅱ.Ⅲ

D:Ⅰ.Ⅲ.Ⅳ答案:D解析:在债券市场较为完善的发达国家,无风险利率的度量方法主要有三种:(1)用短期国债利率作为无风险利率。(2)用利率期限结构中的远期利率来估计远期的无风险利率。(3)用即期的长期国债利率作为无风险利率。 -

第6题:

国债涨跌的目的是调节国债的()。

- A、名义收益率

- B、平均收益率

- C、实际收益率

- D、预期收益率

正确答案:C -

第7题:

债券的预期到期收益率与具有相同期限和票面利率的无风险债券的到期收益率之间的差额,称为()。

- A、信用利差

- B、期限结构

- C、风险溢价

- D、信用评级

正确答案:C -

第8题:

()的到期收益率等于相同期限的市场即期利率。

- A、零息债券

- B、附息债券

- C、缓息债券

- D、息票累积债券

正确答案:A -

第9题:

单选题债券的必要回报率等于( )。[2018年12月真题]A实际无风险收益率与预期通货膨胀率之和

B名义无风险收益率与风险溢价之和

C实际无风险收益率与风险溢价之和

D名义无风险收益率与预期通货膨胀率之和

正确答案: A解析:

根据定义,债券的贴现率是投资者对该债券要求的最低回报率,也被称为必要回报率。其计算公式为:债券必要回报率=名义无风险收益率+风险溢价=真实无风险收益率+预期通货膨胀率+风险溢价。 -

第10题:

单选题下列关于债券的说法,错误的是( )。A债券的贴现率是投资者对该债券要求的最低回报率

B预期通货膨胀率是对未来通货膨胀率的估计值

C名义无风险收益率一般用相同期限零息国债的到期收益率来近似表示

D债券必要回报率是真实无风险收益率与预期通货膨胀率之和

正确答案: D解析: -

第11题:

单选题投资学中,通常把()之和称为名义无风险收益率,一般用相同期限零息国债的到期收益率来近似表示。A当期收益率;预期通货膨胀率

B真实无风险收益率;预期通货膨胀率

C真实无风险收益率;风险溢价

D当期收益率;风险溢价

正确答案: A解析: 根据定义,债券的贴现率是投资者对该债券要求的最低回报率,也被称为必要回报率。其计算公式为:债券必要回报率=真实无风险收益率+预期通货膨胀率+风险溢价1.真实无风险收益率:这是指真实资本的无风险回报率,理论上由社会资本平均回报率决定。2.预期通货膨胀率:这是对未来通货膨胀率的估计值。3.风险溢价:风险溢价根据各种债券的风险大小而定,是投资者因承担投资风险而获得的补偿。债券投资的主要风险因素包括违约风险(信用风险)、流动性风险、汇率风险等等。 投资学中,通常把前两项之和称为名义无风险收益率,一般用相同期限零息国债的到期收益率[被称为即期利率(Spot Rates)或零利率(Zero Rates)]来近似表示。 -

第12题:

单选题一般而言,下列关于债券的表述,错误的是()。A债券的价格与收益率呈反向关系

B债券的期限越长,利率风险越高

C零息债券的到期收益率为零

D债券的期限越长,收益率越高

正确答案: C解析: -

第13题:

一般来说,短期政府债券风险最小,可以近似看作无风险证券,其收益率可被用作确定基础利率的参照物。( )

正确答案:√

-

第14题:

下列各项中,对于资产收益率的表述正确的有()。A.必要收益率=无风险收益率+风险收益率

B.无风险收益率=纯粹利率+通货膨胀补偿

C.无风险资产不存在违约风险

D.风险的大小和投资者对风险的偏好是决定风险收益率大小的因素

E.一般情况下,通常用长期国债的利率近似地代替无风险收益率答案:A,B,C,D解析:必要收益率由两部分构成:无风险收益率和风险收益率。无风险收益率由纯粹利率(资金的时间价值)和通货膨胀补偿两部分组成。无风险资产一般满足两个条件:一是不存在违约风险;二是不存在再投资收益率的不确定性。一般情况下,为了方便起见,通常用短期国债的利率近似地代替无风险收益率。风险收益率的大小取决于两个因素:一是风险的大小;二是投资者对风险的偏好。所以选项A、B、C、D正确。 -

第15题:

假定一年期零息国债的无风险收益率为3%,1年期信用等级为B的零息债券的违约概率为10%,在发生违约的情况下,该债券价值的回收率为60%,则根据风险中性定价模型可推断该零息债券的年收益率约为()。A.8.3%

B.7.3%

C.9.5%

D.10%答案:B解析:

-

第16题:

在债券市场较为完善的发达国家,无风险利率的度量方法主要有( )。

Ⅰ.用短期国债利率作为无风险利率

Ⅱ.用长期国债利率作为无风险利率

Ⅲ.用利率期限结构中的远期利率来估计远期的无风险利率

Ⅳ.用即期的长期国债利率作为无风险利率A.Ⅱ.Ⅲ.Ⅳ

B.Ⅰ.Ⅱ.Ⅲ.Ⅳ

C.Ⅰ.Ⅱ.Ⅲ

D.Ⅰ.Ⅲ.Ⅳ答案:D解析:在债券市场较为完善的发达国家,无风险利率的度量方法主要有三种:(1)用短期国债利率作为无风险利率。(2)用利率期限结构中的远期利率来估计远期的无风险利率。(3)用即期的长期国债利率作为无风险利率。 -

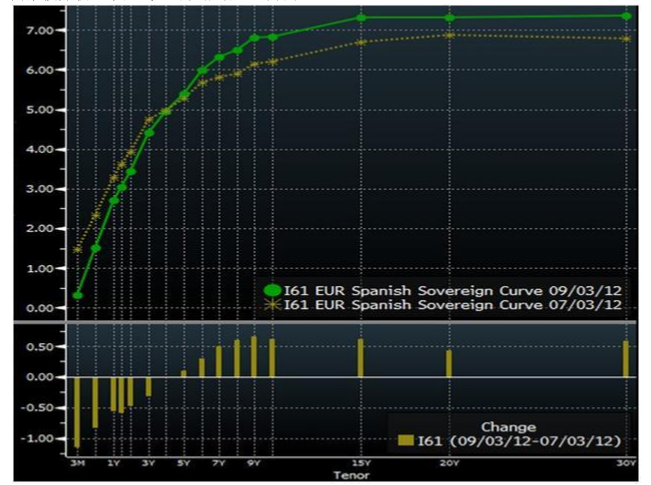

第17题:

根据 2012 年 7 月 3 日和 9 月 3 日的西班牙国债收益率期限结构曲线,比较两条债券收益率曲线,可以推断 7-9 月间( )。 A.10 年期债券的价格下跌

A.10 年期债券的价格下跌

B.10 年期债券的价格上涨

C.3 个月期零息债券的价格下跌

D.3 个月期零息债券的价格上涨答案:A,D解析:图中的利率期限结构曲线显示从 7 月 3 日到 9 月 3 日,长端的利率在上升,短端的利率在下降,所以长期的债券价格应该下降,而短期的债券价格,应该上升。所以应该选择 AD。 -

第18题:

名义无风险收益率由()组成。

- A、当期收益率

- B、真实无风险收益率

- C、预期通货膨胀率

- D、风险溢价

正确答案:B,C -

第19题:

假定一年期零息国债的无风险收益率为3%,1年期信用等级为B的零息债券的违约概率为10%,在发生违约的情况下,该债券价值的回收率为60%,则根据风险中性定价模型可推断该零息债券的年收益率约为()。

- A、8.3%

- B、7.3%

- C、9.5%

- D、10%

正确答案:B -

第20题:

单选题一般而言,下列关于债券的表述中,错误的是( )。A债券的价格与收益率呈反向关系

B债券的期限越长,利率风险越高

C零息债券的到期收益率为零

D债券的期限越长,收益率越高

正确答案: C解析: -

第21题:

单选题债券的必要回报率等于( )。A实际无风险收益率与预期通货膨胀率之和

B名义无风险收益率与风险溢价之和

C实际无风险收益率与风险溢价之和

D名义无风险收益率与预期通货膨胀率之和

正确答案: B解析: -

第22题:

单选题()的到期收益率等于相同期限的市场即期利率。A零息债券

B附息债券

C缓息债券

D息票累积债券

正确答案: A解析: 暂无解析 -

第23题:

单选题下面久期最长的债券是( )。(1)5年的零息债券;(2)期限5年,息票率和到期收益率均为6%的债券;(3)期限10年,息票率和到期收益率均为6%的债券;(4)期限15年,息票率和到期收益率均为6%的债券;(5)期限15年的零息债券。A(1)

B(2)

C(3)

D(4)

E(5)

正确答案: B解析:

如果其他条件相同,那么久期和到期的时间期限是正相关的,和息票的利率是负相关的。因此,15年期的债券的久期比5年期和10年期的债券的久期要长。考虑到15年期的债券的息票的利率不同,而零息票债券的久期比息票率是6%的债券的久期要长。所以,15年的零息债券的久期最长。