关于单个证券的风险度量,下列说法正确的有()。A:单个证券的风险大小在数学上由收益率的方差来度量 B:个证券的风大小由未来可能收益率与期望收益率的偏离程度来反映 C:单个证券的风险大小可由相关系数来衡量 D:单个证券可能的收益率越分散,投资者承担的风险也就越大

题目

B:个证券的风大小由未来可能收益率与期望收益率的偏离程度来反映

C:单个证券的风险大小可由相关系数来衡量

D:单个证券可能的收益率越分散,投资者承担的风险也就越大

相似考题

更多“关于单个证券的风险度量,下列说法正确的有()。”相关问题

-

第1题:

下列关于项目风险的说法正确的有( )。

A.项目自身的特有风险不宜作为项目资本预算的风险度量

B.通过公司内部的资产组合可以分散掉一部分风险

C.股东资产的多样化组合也可以分散掉一部分风险

D.单个研究开发项目并不一定会增加企业的整体风险

正确答案:ABCD

解析:从投资组合角度看,项目的一部分特有风险可以通过公司内部的资产组合分散掉,单个研究开发项目并不一定会增加企业的整体风险,因此,项目自身的特有风险不宜作为项目资本预算的风险度量。从股东角度看,企业股东的资产多样化组合还可以分散掉一部分特有风险,最后剩余的仅仅是任何多样化组合都不能分散掉的系统风险。 -

第2题:

下列关于投资组合风险的表述中,正确的有( )。A、可分散风险属于系统性风险

B、可分散风险通常用β系数来度量

C、不可分散风险通常用β系数来度量

D、不可分散风险属于特定公司的风险答案:C解析:投资组合的总风险可以分为可分散风险和不可分散风险;可分散风险:指某些因素引起证券市场上特定证券报酬波动的可能性。通过投资组合能分散风险。不可分散风险:指某些因素引起证券市场上所有证券报酬波动的可能性。其通过投资组合不能分散风险。不可分散风险通常用贝塔系数来测定。 -

第3题:

(2017年)下列关于单个证券投资风险度量指标的表述中,正确的有( )。A.贝塔系数度量投资的系统风险

B.标准差度量投资的非系统风险

C.方差度量投资的系统风险和非系统风险

D.变异系数度量投资的单位期望报酬率承担的系统风险和非系统风险答案:A,C,D解析:标准差度量投资的系统风险和非系统风险,选项B说法不正确。 -

第4题:

下列关于单个证券的风险度量的说法,正确的是( )。

A.单个证券的风险大小由未来可能收益率与期望收益率的偏离程度来反映

B.单个证券可能的收益率越分散,投资者承担的风险也就越大

C.实际中我们也可使用历史数据来估计方差

D.单个证券的风险大小在数学上由收益率的方差来度量答案:A,B,C,D解析:。题中关于单个证券的风险度量的说法均正确。 -

第5题:

下列说法正确的有( )。

A、贝塔系数度量个别资产的系统风险

B、证券投资风险分为系统风险和非系统风险

C、证券市场线的斜率表示经济系统中风险厌恶感的程度

D、市场组合相对于它自己的贝塔系数是0.5

E、标准离差是衡量风险的绝对数指标答案:A,B,C,E解析:【答案解析】 市场组合相对于它自己的贝塔系数是1,所以选项D不正确。 -

第6题:

关于以下两种说法:

①资产组合的收益是资产组合中单个证券收益的加权平均值;

②资产组合的风险总是等同于所有单个证券风险之和。

下列选项正确的是()。A.仅①正确

B.仅②正确

C.①和②都正确

D.①和②都不正确答案:A解析:假设有n种证券,资产组合的预期收益率就是组成该组合的各种资产的预期收益率的加权平均数,权数是投资于各种证券的资金占总投资额的比例。用公式表示为:

预期收益率。而n个证券组合的风险资产组合的风险(用标准差表示)的计算就不能简单地把组合中每个证券的标准差进行加权平均而得到,其计算公式为:

ρ的方差;ρij为相关系数。 -

第7题:

下列关于β系数的描述,正确的是( )A:β系数的绝对值越大。表明证券承担的系统风险越小

B:β系数是衡量证券承担系统风险水平的指数

C:β系数的值在0-1之间

D:β系数是证券总风险大小的度量答案:B解析:β系数衡量的是证券承担的系统风险,β系数的绝对值越大,表明证券承担的系统风险越大:当证券承担的风险与市场风险负相关时,β系数为负数 -

第8题:

下列有关投资组合风险的观点中正确的是()。

- A、证券组合的收益都不低于单个证券的最低收益

- B、证券组合的风险都不高于单个证券的最高风险

- C、证券组合的收益一定低于单个证券的最低收益

- D、证券组合的收益一定高于单个证券的最高风险

正确答案:A,B -

第9题:

关于单个证券的风险度量,下列说法正确的是()。

- A、单个证券的风险大小由未来可能收益率与期望收益率的偏离程度来反映

- B、单个证券可能的收益率越分散,其风险也就越大

- C、实际中我们也可使用历史数据来估计方差

- D、单个证券的风险大小在数学上由收益率的方差来度量

正确答案:A,B,C,D -

第10题:

多选题风险和收益始终是投资者需要权衡的问题,下列关于系统风险和非系统风险的说法,正确的是()。A系统风险只对单个证券有影响,是单个证券的特有风险

B非系统风险只对单个证券有影响,是单个证券的特有风险

C系统风险对所有证券的影响差不多是相同的

D系统风险可以通过证券分散化来消除

E非系统风险可以通过证券分散化来消除

正确答案: C,A解析: 系统风险是单个证券的特有风险,可以通过证券分散化来消除。 -

第11题:

多选题高风险项目组合在一起后,下列说法正确的有()。A单个项目的大部分风险可以在企业内部分散掉

B单一项目自身特有的风险不宜作为项目资本风险的度量

C唯一影响股东预期收益的是项目的系统风险

D单个项目并不一定会增加企业的整体风险

正确答案: B,C解析: 高风险项目组合在一起后,单个项目的大部分风险可以在企业内部分散掉,此时,企业的整体风险会低于单个项目的风险,或者说,单个项目并不一定会增加企业的整体风险。 -

第12题:

单选题下列关于证券投资组合的收益与风险的说法,正确的是()。A证券组合的风险等于单个证券风险的加权平均

B证券组合的风险不可能比组合中任何一种证券的风险都小

C证券投资组合扩大了投资者的选择范围

D证券投资组合减少了投资者的投资机会

正确答案: B解析: 暂无解析 -

第13题:

关于单个证券的风险度量,下列说法正确的是( )。

A.单个证券的风险大小由未来可能收益率与期望收益率的偏离程度来反映

B.单个证券可能的收益率越分散,投资者承担的风险也就越大

C.实际中我们也可使用历史数据来估计方差

D.单个证券的风险大小在数学上由收益率的方差来度量

正确答案:ABCD

-

第14题:

下列关于β系数的说法中,错误的有( )。

①β系数大于1时,该投资组合的价格变动幅度比市场小

②β系数是衡量证券系统风险水平的指数

②β系数的值在0~1之间

④系数是证券总风险大小的度量A.①③④

B.①②③

C.②④

D.①②③④答案:A解析:系数大于1时,该投资组合的价格变动幅度比市场大。β系数是衡量证券承担系统风险水平的指数。 -

第15题:

下列关于β系数说法正确的是()A:β系数的值越大,其承担的系统风险越小

B:β系数是衡量证券系统风险水平的指数

C:β系数的值在0~1间

D:β系数是证券总风险大小的度量答案:B解析:β系数衡量的是证券的系统风险,β值越大,证券的系统风险越大,当证券与市场负相关时,β系数为负数。 -

第16题:

关于β系数,以下说法正确的是( )。A.β系数用来衡量证券或证券组合与整个市场风险程度的比较

B.β系数大于1,说明证券或证券组合的风险程度小于整个市场的风险程度

C.股票组合的β系数比单个股票的β系数可靠性高

D.单个股票的β系数比股票组合的β系数可靠性高答案:A,C解析:β系数显示股票的价值相对于市场价值变化的相对大小。也称为股票的相对波动率。β系数大于1,说明股票比市场整体波动性高,因而其市场风险高于平均市场风险;β系数小于1,说明股票比市场整体波动性低,因而其市场风险低于平均市场风险。股票组合的β系数比单个股票的β系数可靠性要高。 -

第17题:

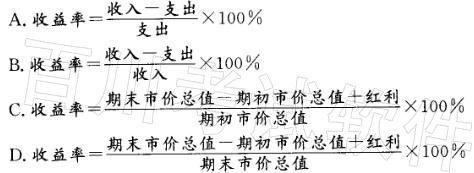

以下关于单个证券收益率的公式,正确的有( )。 答案:A,C解析:任何一项投资的结果都可用收益率来衡量,通常收益率的计算公式为:收益率=

答案:A,C解析:任何一项投资的结果都可用收益率来衡量,通常收益率的计算公式为:收益率= 。

。

投资期限一般用年来表示;如果期限不是整数,则转换为年。在股票投资中,投资收益等于期内股票红利收益和价差收益之和,其收益率(r)的计算公式为:

-

第18题:

下列关于β系数的描述,正确的是( )A.β系数的绝对值越大。表明证券承担的系统风险越小

B.β系数是衡量证券承担系统风险水平的指数

C.β系数的值在0-1之间

D.β系数是证券总风险大小的度量答案:B解析:β系数衡量的是证券承担的系统风险,β系数的绝对值越大,表明证券承担的系统风险越大:当证券承担的风险与市场风险负相关时,β系数为负数 -

第19题:

下列关于证券投资组合的收益与风险的说法,正确的是()。

- A、证券组合的风险等于单个证券风险的加权平均

- B、证券组合的风险不可能比组合中任何一种证券的风险都小

- C、证券投资组合扩大了投资者的选择范围

- D、证券投资组合减少了投资者的投资机会

正确答案:C -

第20题:

下列关于单个证券投资风险度量指标的表述中,正确的有()

- A、贝塔系数度量投资的系统风险

- B、标准差度量投资的非系统风险

- C、方差度量投资的系统风险和非系统风险

- D、变异系数度量的单位期望报酬承担的系统风险和非系统风险

正确答案:A,C,D -

第21题:

单选题关于以下两种说法:①资产组合的收益是资产组合中单个证券收益的加权平均值;②资产组合的风险总是等同于所有单个证券风险之和。下列选项正确的是( )。A仅①正确

B仅②正确

C①和②都正确

D①和②都不正确

正确答案: B解析: -

第22题:

单选题下列关于β系数说法正确的是()。Aβ系数的值越大,其承担的系统风险越小

Bβ系数是衡量证券系统风险水平的指数

Cβ系数的值在0~1之间

Dβ系数是证券总风险大小的度量

正确答案: B解析: β系数衡量的是证券的系统风险,β值越大,证券的系统风险越大;当证券与市场负相关时,β系数为负数。 -

第23题:

多选题下列关于单个证券投资风险度量指标的表述中,正确的有()A贝塔系数度量投资的系统风险

B标准差度量投资的非系统风险

C方差度量投资的系统风险和非系统风险

D变异系数度量的单位期望报酬承担的系统风险和非系统风险

正确答案: D,B解析: 标准差度量投资的系统风险和非系统风险,选项B说法不正确