某投资者认为甲银行的股价将上涨,因此他购买了100份甲银行的看涨期权合约。期权合约的协定价格是30元,6个月后,受到美国金融危机的影响,甲银行的股价下跌到20元,则该看涨期权合约的内在价值为()元。A:0 B:1000 C:2000 D:3000

题目

B:1000

C:2000

D:3000

相似考题

更多“某投资者认为甲银行的股价将上涨,因此他购买了100份甲银行的看涨期权合约。期权合约的协定价格是30元,6个月后,受到美国金融危机的影响,甲银行的股价下跌到20元,则该看涨期权合约的内在价值为()元。”相关问题

-

第1题:

某投资者在期货市场上对某份期货合约持看跌的态度,于是作卖空交易。如果该投资者想通过期权交易对期货市场的交易进行保值,他应该( )。

A.买进该期货合约的看涨期权

B.卖出该期货合约的看涨期权

C.买进该期权合同的看跌期权

D.卖出该期权合同的看跌期权

正确答案:A

投资者作卖空交易,进行保值是担心未来价格上涨,应采取买进该期货合约的看涨期权的策略。 -

第2题:

甲公司股票当前市价为 20元,有一种以该股票为标的资产的 6个月到期的看涨期权,执行价格为 25元,期权价格为 4元,则( )。A.该看涨期权的内在价值是0

B.该期权是虚值期权

C.该期权的时间溢价为9

D.该看涨期权的内在价值是-5答案:A,B解析:对于看涨期权,如果标的资产的现行市价低于执行价格时,立即执行不会给持有人带来净收入,持有人也不会去执行期权,属于虚值期权,此时看涨期权的内在价值为 0。时间溢价 =期权价值 -内在价值 =4-0=4。 -

第3题:

下列关于看涨期权的价值说法中,正确的有( )。A.看涨期权的价值的上限是股价

B.如果期权已到期,股票价格为零,则期权价值零

C.只要期权未到期,其价格就高于内在价值

D.股价足够高时,期权价值逐渐接近股价答案:A,B,C解析:股价足够高时,期权持有人肯定会执行期权,此时期权价值接近内在价值(即立即执行的价值)。 -

第4题:

甲投资者准备采用抛补看涨期权投资策略,已知股票的购入价格是45元,以该股票为标的资产的看涨期权价格为6元,执行价格为50元,一年后到期,到期股价为60元,则甲投资者获得的净损益为( )元。A、11

B、10

C、9

D、5答案:A解析:到期组合净收入=60-(60-50)=50(元),到期组合净损益=50-45+6=11(元)。 -

第5题:

看涨期权为实值期权意味着标的资产的市场价格()。A:低于看涨期权合约的内在价值

B:高于看涨期权合约的协定价格

C:低于看涨期权合约的协定价格

D:高于看涨期权合约的内在价值答案:B解析:对看涨期权而言,若市场价格高于协定价格,期权的买方执行期权将有利可图,此时为实值期权市场价格低子协定价格,期权的买方将放弃执行期权,为虚值期权。 -

第6题:

看涨期权为实值期权意味着标的资产的市场价格( )。A.低于看涨期权合约的内在价值

B.高于看涨期权合约的协定价格

C.低于看涨期权合约的协定价格

D.高于看涨期权合约的内在价值答案:B解析:对看涨期权而言,若市场价格高于协定价格,期权的买方执行期权将有利可图,此时为实值期权;市场价格低于协定价格,期权的买方将放弃执行期权,为虚值期权。对看跌期权而言,市场价格低于协定价格为实值期权;市场价格高于协定价格为虚值期权。 -

第7题:

某投资者在800美分的价位,卖出了20手大豆的空头合约,此时市场价格已经跌到780美分,空头合约如果现在平仓,则可以获利。但是投资者想要先锁定利润,他应该()。

- A、买入看跌期权

- B、卖出看跌期权

- C、买入看涨期权

- D、卖出看涨期权

正确答案:B,C -

第8题:

单选题假设当初购买看涨期权的期权费为1.2元,合约的执行价格X为15元,而期权到期时,若股价为18元,则期权买方的净收益为( )元。A-1.8

B0

C1.2

D1.8

E3.0

正确答案: B解析:

期权买方的净收益=18-15-1.2=1.8(元)。

根据下面信息回答第60~62题。

一份美式看涨期权六个月到期,执行价格是44美元,现在其基础股票的卖价是52美元。看涨期权的期权费是10美元。 -

第9题:

问答题某人买入一份看涨期权和同品种看跌期权一份,假如目前该股市价为18元,看涨期权合约期权费3元,协定价19元,看跌期权合约期权费2元,协定价26元,试证明投资者最低的盈利水平为200元。正确答案: 看涨期权执行结果:(18-19)×100-300=亏400

看跌期权执行结果:(26-18)×100-200=盈600

600-400=200元解析: 暂无解析 -

第10题:

多选题某投资者在800美分的价位,卖出了20手大豆的空头合约,此时市场价格已经跌到780美分,空头合约如果现在平仓,则可以获利。但是投资者想要先锁定利润,他应该()。A买入看跌期权

B卖出看跌期权

C买入看涨期权

D卖出看涨期权

正确答案: C,D解析: 暂无解析 -

第11题:

单选题某投资者在期货市场对某份期货合约持看跌的态度,于是作卖空交易。如果该投资者想通过期权交易对期货市场的交易进行保值,他应该()。A买进该期权合同的看跌期权

B卖出该期权合同的看跌期权

C买进该期货合约的看涨期权

D卖出该期货合约的看涨期权

正确答案: A解析: 暂无解析 -

第12题:

单选题某投资者在800美分的价位,卖出了20手大豆的空头合约,此时市场价格已经跌到 780美分,空头合约如果现在平仓,则可以获利。但是投资者想要先锁定利润,他应该()。 I 买入看涨期权 Ⅱ 卖出看涨期权 Ⅲ 买入看跌期权 Ⅳ 卖出看跌期权AI、Ⅲ

BI、IV

CII、Ⅲ

DII、IV

正确答案: D解析: 空头合约的卖方锁定利润实际上是为了应付标的物价格上升的风险,可以通过买入看涨期权和卖出看跌期权来控制这种风险。 -

第13题:

某投资者购买了执行价格为25元、期权价值为4元的看涨期权合约,并卖出执行价格为40元、期权价值为2.5元的看涨期权合约。如果该期权的原生资产的价格在到期时上升到50元,并且在到期日期权被执行,那么该投资者在到期时的净利润为(忽略交易成本)( )

A.8.5元

B.13.5元

C.16.5元

D.23.5元

参考答案:B

解析:期权执行后,买入看涨期权合约的利润为50-25-4=21,卖出看涨期权的利润为40-50+2.5=-7.5。故其纯利润为21+(-7.5)=13.5。 -

第14题:

甲公司股票当前每股市价为80元,6个月以后,股价有两种可能:上升25%或下降20%。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票;两种期权执行价格均为85元,到期时间均为6个月;期权到期前,甲公司不派发现金股利,年无风险利率为6%。

要求:

<1>?、利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值,利用看涨期权—看跌期权平价定理,计算看跌期权的期权价值。

<2>?、假设市场上每份看涨期权价格6.5元,每份看跌期权价格8.5元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间;如果6个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。答案:解析:<1>、股价上行时的到期日价值=80×(1+25%)-85=15(元)(1分)

下行时的股价=80×(1-20%)=64(元),由于小于执行价格,得出下行时的到期日价值为0。

套期保值比率=(15-0)/(100-64)=0.42(1分)

购买股票支出=0.42×80=33.6(元)

借款=(64×0.42-0)/(1+6%/2)=26.10(元)

期权价值=33.6-26.10=7.5(元)(1分)

根据看涨期权—看跌期权的平价定理可知,7.5-看跌期权价值=80-85/(1+6%/2)

看跌期权价值=7.5-80+85/(1+6%/2)=10.02(元)(1分)

<2>、卖出看涨期权的净损益=-Max(股票市价-85,0)+6.5

卖出看跌期权的净损益=-Max(85-股票市价,0)+8.5

组合净损益=-Max(股票市价-85,0)-Max(85-股票市价,0)+15

当股价大于执行价格时:

组合净损益=-(股票市价-85)+15

根据组合净损益=0可知,股票市价=100(元)(1分)

当股价小于执行价格时:

组合净损益=-(85-股票市价)+15

根据组合净损益=0可知,股票市价=70(元)(1分)

所以,确保该组合不亏损的股票价格区间为大于或等于70元,小于或等于100元。(1分)

如果6个月后的标的股票价格实际上涨20%,即股票价格为96元,则:

组合净损益=-(96-85)+15=4(元)(1分) -

第15题:

甲公司股票当前每股市价40 元,6 个月以后股价有两种可能,上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权,每份看涨期权可以买入1 股股票,每份看跌期权可以卖出1 股股票,两种期权执行价格均为45 元,到期时间均为6 个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

(2)假设市场上每份看涨期权价格为2.5 元,每份看跌期权价格1.5 元,投资者同时卖出一份看涨期权和一份看跌期权,计算确保该组合不亏损的股票价格区间,如果6 个月后的标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

(2)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期

权—看跌期权平价原理,计算看跌期权的期权价值。答案:解析:(1)卖出看涨期权的净损益=—Ma*(股票市价—执行价格,0)+期权价格=—Ma*(股票市价—45,0)+2.5

卖出看跌期权的净损益=—Ma*(执行价格—股票市价,0)+期权价格=—Ma*(45-股票市价,0)+1.5

组合净损益=—Ma*(股票市价-45,0)—Ma*(45-股票市价,0)+4

当股价大于执行价格时:

组合净损益=—(股票市价-45)+4

根据组合净损益=0 可知,股票市价=49(元)

当股价小于执行价格时:

组合净损益=—Ma*(45-股票市价)+4

根据组合净损益=0 可知,股票市价=41(元)

所以,确保该组合不亏损的股票价格区间为大于或等于41 元、小于或等于49 元。

如果6 个月后的标的股票价格实际上涨20%,即股票价格为48 元,则:

组合净损益=—(48-45)+4=1(元)

(2)看涨期权的股价上行时到期日价值=40*(1+25%)—45=5(元)

2%=上行概率*25%—(1-上行概率)*20%

解得上行概率=0.4889

由于股价下行时到期日价值=0,所以看涨期权价值=(5*0.4889)/(1+2%)=2.40(元)

看跌期权价值=45/(1+2%)+2.40-40=6.52(元) -

第16题:

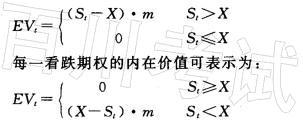

某投资者认为甲银行的股价将上涨,因此他购买了 100份甲银行的看涨期权合约。期权合 约的协定价格是30元,6个月后,受到美国金融危机的影响,甲银行的股价下跌到20元, 则该看涨期权合约的内在价值为( )。 .

A. 0 元 B. 1 000 元

C. 2 000 元 D. 3 000 元答案:A解析:以EVt表示期权在i时点的内在价值, X表示期权合约的协定价格,S,表示该期权标的 物在i时点的市场价格,m表示期权合约的交易单 位,则每一看涨期权在t时点的内在价值可表示为:

本题中,6个月后,股价低于期权合约的协定价格, 因此,合约的内在价值为0。 -

第17题:

某投资者在800美分的价位,卖出了20手大豆的空头合约,此时市场价格已经跌到 780美分,空头合约如果现在平仓,则可以获利。但是投资者想要先锁定利润,他应该( )。

I 买入看涨期权Ⅱ 卖出看涨期权Ⅲ 买入看跌期权Ⅳ 卖出看跌期权A.I、Ⅲ

B.I、IV

C.II、Ⅲ

D.II、IV答案:B解析:空头合约的卖方锁定利润实际上是为了应付标的物价格上升的风险,可以通过买入看涨期权和卖出看跌期权来控制这种风险。 -

第18题:

某投资者在期货市场上对某份期货合约持看跌的态度,该投资者除了在期货市场上做空以外,他还可以()。

- A、买进该期货合约的看涨期权

- B、卖出该期货合约的看涨期权

- C、买进该期权合约的看跌期权

- D、卖出该期权合约的看跌期权

正确答案:B,C -

第19题:

假设某投资者某投资者认为A股票价格上涨的可能性较大,于是买入了一份三个月到期的A股票的看涨股票期权,每份合约的交易量为100股,期权协议价格为50美元/股。(计算结果保留两位小数) 若一个月后,A股票市场价格为60美元,则此时该看涨期权的内在价值又是多少?

正确答案: 此时该看涨期权的内在价值=60×100-50×100=1000美元 -

第20题:

单选题下列关于影响期权价格的因素及其影响方向的说法有误的是( )。A合约标的资产的分红增加,看跌期权价格上涨

B合约标的资产的市场价格上涨,看涨期权价格上涨

C合约标的资产价格的波动率增加,看跌期权价格上涨

D无风险利率水平上升,看涨期权价格下跌

正确答案: D解析:

D项,对买方而言,期权买方只需支付期权费买入期权,从而其剩余资金可以无风险利率进行投资。故当无风险利率上升时,看涨期权的价格随之升高。 -

第21题:

单选题假定ABC公司的股价是每股100美元。一份ABC公司4月份看涨期权的执行价格为100美元,期权费为5美元。忽略委托佣金,则下列何种情况时,看涨期权持有者将获得利润? ( )A股价涨到104美元

B股价涨到107美元

C股价跌到90美元

D股价跌到95美元

E股价跌到93美元

正确答案: A解析:

该期权的盈亏平衡点是100+5=105(美元),所以股价必须涨到105美元以上时,看涨期权持有者才能盈利。 -

第22题:

多选题某投资者在期货市场上对某份期货合约持看跌的态度,该投资者除了在期货市场上做空以外,他还可以()。A买进该期货合约的看涨期权

B卖出该期货合约的看涨期权

C买进该期权合约的看跌期权

D卖出该期权合约的看跌期权

正确答案: C,A解析: 暂无解析 -

第23题:

多选题上海证券交易所股票期权试点交易规则规定:合约标的除权、除息的,交易所在合约标的除权、除息当日,对合约的合约单位、行权价格按照下列公式进行调整:新合约单位-原合约单位×(1+流通股份实际变动比例)×除权(息)前-日合约标的收盘价/(前一日合约标的收盘价-现金红利+配(新)股价格×流通股价实际变动比例),新行权价格=原行权价格×原合约单位/新合约单位某股票利润分配有两种方案:10派4.5元和10派4.5元送5股。假设该股票在股权登记日时的收盘价为39.2元。该股票行权价格为35元的看涨期权的价格为4.565元,期权的合约单位为10000股。则()。A第一种分红方案对该股票看涨期权有利

B第一种分红方案对该股票看跌期权有利

C第二种分红方案对该股票看涨期权有利

D第二种分红方案对该股票看跌期权有利

正确答案: B,D解析: 标的资产支付收益对看涨期权价格的影响是负向的,对看跌期权价格的影响则是正。