公司的总资产周转率是( )(见附表)。 A.1.76 B.1.62 C.1.84 D.1.94 附表:某公司2010年财务报公司的总资产周转率是( )(见附表)。A.1.76B.1.62C.1.84D.1.94

题目

公司的总资产周转率是( )(见附表)。 A.1.76 B.1.62 C.1.84 D.1.94 附表:某公司2010年财务报

公司的总资产周转率是( )(见附表)。

A.1.76

B.1.62

C.1.84

D.1.94

相似考题

参考答案和解析

正确答案:A

考点:掌握公司变现能力、营运能力、长期偿债能力、盈利能力、投资收益和现金流量的计算、影响因素以及计算指标的含义。见教材第五章第三节,P209。

考点:掌握公司变现能力、营运能力、长期偿债能力、盈利能力、投资收益和现金流量的计算、影响因素以及计算指标的含义。见教材第五章第三节,P209。

更多“公司的总资产周转率是( )(见附表)。 A.1.76 B.1.62 C.1.84 D.1.94 附表:某公司2010年财务报 ”相关问题

-

第1题:

该公司的股利支付率是( )(见附表1)。 A.50% B.62.5% C.75% D.100%

正确答案:B

考点:掌握公司变现能力、营运能力、长期偿债能力、盈利能力、投资收益和现金流量的计算、影响因素以及计算指标的含义。见教材第五章第三节,P219。

-

第2题:

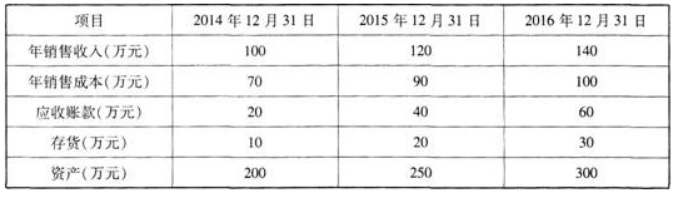

已知某公司2014年、2015年、2016年的财务数据如下表所示。

以下说法正确的是( )。A.该公司2016年的应收账款周转率优于2015年

B.该公司2016年的总资产周转率优于2015年

C.该公司2016年的存货周转率优于2015年

D.该公司2016年的应收账款周转率、存货周转率、总资产周转率均劣于2015年答案:D解析:应收账款周转率=销售收入÷年均应收账款,总资产周转率=年销售收入÷年均总资产,存货周转率=年销售成本÷年均存货。由以上公式可得,2016年应收账款周转率=140÷[(60+40)÷2]=2.8,2016年总资产周转率=140÷[(250+300)÷2]=0.51,2016年存货周转率=100÷[(30+20)÷2]=4;2015年应收账款周转率=120÷[(20+40)÷2]=4,2015年总资产周转率=120÷[(200+250)÷2]=0.53,2015年存货周转率=90÷(10+20)÷2]=6。 -

第3题:

所有者权益变动表是()。A.利润表的附表

B.资产负债表的附表

C.现金流量表的附表

D.会计报表的主表答案:D解析: -

第4题:

所有者权益变动表是()。

A、利润表的附表

B、资产负债表的附表

C、现金流量表的附表

D、会计报表的主表

正确答案:D

-

第5题:

下列说法正确的有( )。A.附表是指一些详细、具体反映表内重要项目的构成及其增减变动原因与数额的表格

B.附表反映的内容,有些已直接包括在脚注之内

C.附表反映的内容,有些附在报表和脚注之后

D.在我国,最常见的附表是利润表的附表即利润分配表答案:A,B,C,D解析:附表是指为了保证财务报表简明易懂而另行编制的一些详细、具体反映表内重要项目的构成及其增减变动原因与数额的表格。附表反映的内容,有些已直接包括在脚注之内,有些则附在报表和脚注之后,作为财务报表的一个单独组成部分。在我国,最常见的是利润表的附表即利润分配表,还有现金流量表之后的“补充资料”部分。