A公司的负债价值为2 000万元,债务资本成本率KD为10%,权益价值为1亿元,同一风险等级中某一无负债公司的权益成本KsU为15%,A公司的权益成本KsL为( )。A.17%B.16.5%C.16%D.15.5%

题目

A公司的负债价值为2 000万元,债务资本成本率KD为10%,权益价值为1亿元,同一风险等级中某一无负债公司的权益成本KsU为15%,A公司的权益成本KsL为( )。

A.17%

B.16.5%

C.16%

D.15.5%

相似考题

更多“A公司的负债价值为2 000万元,债务资本成本率KD为10%,权益价值为1亿元,同一风险等级中某一无负债公司的权益成本KsU为15%,A公司的权益成本KsL为( )。A.17%B.16.5%C.16%D.15.5%”相关问题

-

第1题:

某公司的负债价值为4000万元,债务资本成本率KD为8%,权益价值为2亿元,同一等级中无负债公司的权益成本为18%,则该公司的权益成本KS为( )。

A.19.5%

B.20%

C.10%

D.24%

正确答案:B

目标公司的权益成本=可比公司无负债权益成本+(可比公司无负债成本-目标公司债务成本率)/财务杠杆-18%+(18%-8%)/2/O.4=20%。 -

第2题:

在考虑所得税情况下,负债企业的权益资本成本率(K。)等于KsL = KsU +( KD-KsU)(1-T) (D/S)。( )

正确答案:×

-

第3题:

A公司的负债价值为2000万元,债务资本成本率KD为10%,权益价值为1亿元,同一风险等级中某一无负债公司的权益成本KSU为15%,A公司的权益成本KSL为( )。

A.17%

B.16.5%

C.16%

D.15.5%

正确答案:C

-

第4题:

关于MM的无公司税模型命题一,错误的是( )。

A.公司价值V独立于其负债比率

B.有负债公司的综合资本成本率KA与资本结构无关,它等于同风险等级的没有负债企业的权益资本成本率

C.有负债公司的综合资本成本率KA与资本结构无关,它高于同风险等级的没有负债公司的权益资本成本率

D.KA和Ksu的高低视公司的经营风险而定

正确答案:C

-

第5题:

某百货公司拟开始进入电子商务行业,该公司目前的资产负债率为40%,加权平均资本成本为10%;预计进入电子商务行业后负债/权益为1/1,债务税前资本成本为6%。电子商务行业的代表企业为A公司,其资本结构为负债/股东权益为4/5,权益的β值为1.8。已知无风险报酬率为4%,市场风险溢价为4%,两个公司的所得税税率为25%。则下列说法不正确的是( )。A、目标β权益1.97

B、该项目股东要求的报酬率为11.2%

C、项目资本成本为8.19%

D、β资产为1.125答案:B解析:β资产=1.8/[1+(1-25%)×(4/5)]=1.125,目标β权益=1.125×[1+(1-25%)×1/1]=1.97,股东要求的报酬率=4%+1.97×4%=11.88%,加权平均成本=6%×(1-25%)×50%+11.88%×50%=8.19%。

【考点“可比公司法估计投资项目的资本成本”】 -

第6题:

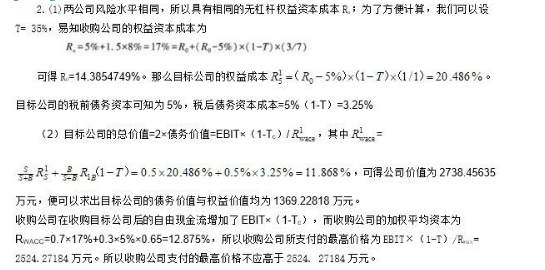

某公司正在考虑收购另一家公司,此收购为横向并购(假定目标公司和收购公司具有相同风险水平)。目标公司的负债与权益市值比为1:1,每年EBIT为500万元。收购公司的负债与权益市值比为3:7。假定收购公司收购了目标公司后,资本结构保持不变。无风险利率为5%,市场风险溢酬为8%,收购公司的权益贝塔值为1.5。公司所得税为30%,假定所有债务都是无风险的,两个公司都是零增长型公司。请根据有税MM理论作下列计算: (1)目标公司的债务与权益的资本成本为多少? (2)目标公司的债务价值与权益价值为多少? (3) 收购公司所支付的最高价格不应高于多少?答案:解析:

-

第7题:

A公司的目标资本结构为20%的负债、15%的优先股和35%的权益资本,已知负债筹资的税前成本为9%,优先股成本为10%,权益资本成本为15%,公司适用25%的所得税税率,则A公司的加权平均资本成本为( )。A:10.24%

B:11.5%

C:9.1%

D:12%答案:C解析:加权平均资本成本=20%×(1-25%)×9%+25%×10%+35%×15%=9.1%。 -

第8题:

M公司的目标资本结构为40%的负债、10%的优先股和50%的权益资本,已知负债筹资的税前成本为9%,优先股成本为10%,权益资本成本为15.6%,公司适用25%的所得税税率,则M公司的加权平均资本成本为()。A:10.24%

B:11.5%

C:11.2%

D:11.35070答案:B解析: -

第9题:

某公司年息税前利润为1200万元,假设息税前利润可以永续,该公司永远不增发或回购股票,净利润全部作为股利发放。负债金额800万元(市场价值等于账面价值),平均所得税税率为25%(永远保持不变),企业的税后债务成本为6%(等于负债税后利息率),市场无风险利率为5%,市场组合收益率为10%,该公司股票的贝塔系数为1.4,年税后利息永远保持不变,权益资本成本永远保持不变,则可以得出( )。A.公司权益资本成本为12%

B.公司权益资本成本为19%

C.公司股票的市场价值为7100万元

D.公司的加权平均资本成本为11.39%

E.公司的加权平均资本成本为12%答案:A,C,D解析:权益资本成本=5%+1.4×(10%-5%)=12%,所以选项A的说法正确,选项B的说法不正确;根据年税后利息和年息税前利润永远保持不变可知,年税前利润永远保持不变,由于平均所得税税率不变,所以,年净利润永远保存不变,又由于净利润全部作为股利发放,所以,股利永远保持不变。由于不增发或回购股票,因此,股权现金流量=股利,即股权现金流量永远不变。由于权益资本成本永远保持不变,因此,公司股票的市场价值=股权现金流量/权益资本成本=股利/权益资本成本=净利润/权益资本成本=[1200×(1-25%)-800×6%]/12%=7100(万元),所以选项C的说法正确;加权平均资本成本=6%×800/(800+7100)+12%×7100/(800+7100)=11.39%,所以选项D的说法正确,选项E的说法不正确。 -

第10题:

A公司的负债价值为2000万元,债务资本成本率KD为10%,权益价值为1亿元,同一风险等级中某一无负债公司的权益成本KSU为15%,A公司的权益成本KSL为()。

- A、17%

- B、16.5%

- C、16%

- D、15.5%

正确答案:C -

第11题:

单选题某公司有负债的股权资本成本为20%,债务税前资本成本为6%,以市值计算的债务与企业价值的比为1:3。若公司目前处于免税期,则无负债企业的权益资本成本为()。A15.33%

B16.5%

C27%

D21.2%

正确答案: B解析: 根据无税的MM理论可知:20%=Keu+1/2×(Keu-6%),所以Keu=15.33%。 -

第12题:

多选题甲公司以市值计算的债务与股权市场价值比率为2。假设当前的税前债务资本成本为6%,权益资本成本为12%。还假设,公司发行股票并用所筹集的资金偿还债务,公司的债务与股权市场价值比率降为1,企业的税前债务资本成本保持不变,假设不考虑所得税,并且满足MM理论的全部假设条件。则下列说法正确的有()。A无负债企业的权益资本成本为8%

B交易后有负债企业的权益资本成本为10%

C交易后有负债企业的加权平均资本成本为8%

D交易前有负债企业的加权平均资本成本为8%

正确答案: D,C解析: 交易前有负债企业的加权平均资本成本=1/(1+2)×12%+2/(1+2)×6%=8%,由于不考虑所得税,并且满足MM理论的全部假设条件,所以,无负债企业的权益资本成本一有负债企业的加权平均资本成本=8%,交易后有负债企业的权益资本成本=无负债企业的权益资本成本+有负债企业的债务市场价值/有负债企业的权益市场价值×(无负债企业的权益资本成本-税前债务资本成本)=8%+1×(8%-6%)=10%,交易后有负债企业的加权平均资本成本=1/2×10%+1/2×6%=8%(或者直接根据"企业加权资本成本与其资本结构无关"得出:交易后有负债企业的加权平均资本成本=交易前有负债企业的加权平均资本成本=8%)。 -

第13题:

某公司的负债价值为2000万元,债务资金成本率K。为10%,权益价值为1亿元,同一等级中无负债公司的权益成本为15%,则该公司的权益成本KS为( )。

A.16%

B.16.5%

C.17%

D.18%

正确答案:A

-

第14题:

关于MM的无公司税模型命题一,错误的是( )。

A.企业价值V独立于其负债比率

B.有负债企业的综合资本成本率KA与资本结构无关,它等于同风险等级的没有负债企业的权益资本成本率

C.有负债企业的综合资本成本率KA与资本结构无关,它高于同风险等级的没有负债企业的权益资本成本率

D.KA和KsU的高低视公司的经营风险而定

正确答案:C

-

第15题:

在考虑所得税情况下,负债企业的权益资本成本率(KSL)等于 KSL=KSU+(KD-KSU)(1-T)(D/S)。( )

正确答案:×

-

第16题:

某大型联合企业A公司,拟进入飞机制造业。A公司目前的资本结构为负债/股东权益=2/3,进入飞机制造业后仍维持该目标结构。在该目标资本结构下,税前债务资本成本为6%。飞机制造业的代表企业是B公司,其资本结构为负债/权益=3/5,权益的β值为1.2。已知无风险报酬率=5%,市场风险溢价=8%,A公司的所得税税率为30%,B公司的所得税税率为25%。则下列选项中,正确的有( )。A.B公司无负债的β资产为0.8276

B.A公司含有负债的股东权益β值为1.2138

C.A公司的权益资本成本为14.71%

D.A公司的加权平均资本成本为10.51%答案:A,B,C,D解析:β 资产=1.2÷[1+(1-25%)×(3/5)]=0.8276;

A公司的β 权益=0.8276×[1+(1-30%)×(2/3)]=1.2138;

A公司的权益成本=5%+1.2138×8%=14.71%;

加权平均资本成本=6%×(1-30%)×(2/5)+14.71%×(3/5)=10.51%。 -

第17题:

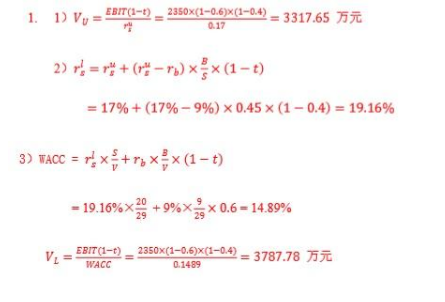

A 公司是一家经营稳健、处于成熟阶段的公司。预计未来销售收入将永久保持稳定在每年 2350 万元,成本为销售收入的 60%,公司税率为 40%,该公司每年末将把所有盈利都作为股利发放。该公司的负债/权益比率为 0.45。公司无杠杆的权益要求回报率为 17%,债务的税前成本为 9%。 1)如果公司全部由权益融资,公司的价值为多少? 2)公司有杠杆时,权益的资本成本是多少? 3)用 WACC 方法对公司进行估值。答案:解析:

-

第18题:

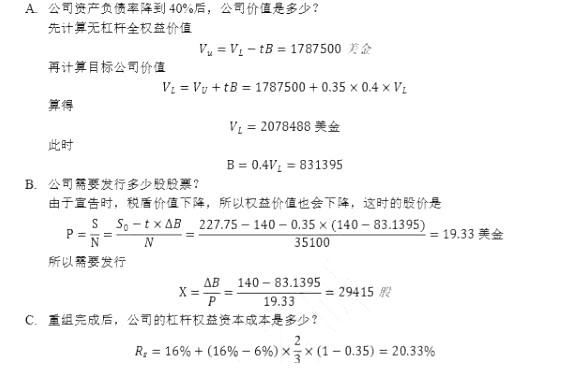

MO 公司是一家有杠杆、零增长的公司,负债合计 140 万美金,公司价值 227.75 万美 金,公司想让负债水平降到 40%,计划通过增发股票偿还债务来实现。无杠杆权益资本 成本为 16%,债务成本 6%,在外已发行股本为 35100 股,公司税率为 35%。 A. 公司资产负债率降到 40%后,公司价值是多少? B. 公司需要发行多少股股票? C. 重组完成后,公司的杠杆权益资本成本是多少?答案:解析:

-

第19题:

A公司的目标资本结构为20%的负债、15%的优先股和35%的权益资本,已知负债筹资的税前成本为9%,优先股成本为10%,权益资本成本为15%,公司适用25%的所得税税率,则A公司的加权平均资本成本为( )。

A. 10. 24%

B. 11. 5%

C. 9. 1%

D. 12%答案:C解析:加权平均资本成本=20% X (1-25%) X 9% + 25% x 10% + 35% x 15% =9. 1% 0 -

第20题:

已知甲公司按平均市场价值计量的目标债务权益比为0.8,公司资本成本为10.5%,公司所得税税率为35%。如果该公司的权益资本成本为15%,则该公司税前债务资本成本为()。A.6%

B.7.5%

C.10%

D.12%答案:B解析:设债务税前资本成本为K,则有:WACC=111.8×15%+0.8/1.8×(1-35%)×K=10.5%解之得:K=7.5%。 -

第21题:

某公司有负债的股权资本成本为20%,债务税前资本成本为6%,以市值计算的债务与企业价值的比为1:3。若公司目前处于免税期,则无负债企业的权益资本成本为()。

- A、15.33%

- B、16.5%

- C、27%

- D、21.2%

正确答案:A -

第22题:

单选题某百货公司拟开始进入电子商务行业,该公司目前的资产负债率为40%,加权平均资本成本为10%;预计进入电子商务行业后负债/权益为1/1,债务税前成本为6%。电子商务行业的代表企业为A公司,其资本结构为负债/股东权益为4/5,权益的β值为1.8.已知无风险利率为4%,市场风险溢价为4%,两个公司的所得税税率为25%。则下列说法不正确的是( )。A目标β权益1.97

B该项目股东要求的报酬率为11.2%

C项目资本成本为8.19%

Dβ资产为1.125

正确答案: B解析: β资产=1.8/[1+(1-25%)×(4/5)]=1.125,目标β权益=1.125×[1+(1-25%)×1/1]=1.97,股东要求的报酬率=4%+1.97×4%=11.88%,加权平均成本=6%×(1-25%)×50%+11.88%×50%=8.19% -

第23题:

多选题某大型联合企业A公司,拟开始进入飞机制造业。A公司目前的资本结构为负债/权益为2/3,进入飞机制造业后仍维持该目标结构。在该目标资本结构下,债务税前成本为6%。飞机制造业的代表企业是B公司,其资本结构为债务/权益成本为7/10,权益的β值为1.2。已知无风险利率=5%,市场风险溢价=8%,两个公司的所得税税率均为30%。下列选项中,正确的是( )。AB公司无负债的β资产为0.8054

BA公司含有负债的股东权益β值为1.1813

CA公司的权益资本成本为14.45%

DA公司的加权平均资本成本为10.35%

正确答案: B,A解析: