需要同时使用有关财务数据年初数和年末数才能计算的财务指标有( )。A.存货周转天数B.总资产周转率C.应收账款周转天数D.销售净利率E.速动比率

题目

需要同时使用有关财务数据年初数和年末数才能计算的财务指标有( )。

A.存货周转天数

B.总资产周转率

C.应收账款周转天数

D.销售净利率

E.速动比率

相似考题

更多“需要同时使用有关财务数据年初数和年末数才能计算的财务指标有( )。A.存货周转天数 B. ”相关问题

-

第1题:

计算存货周转率,需要用到的财务数据有( )。 A.年末存货 B.营业成本 C.营业收入 D.年初存货

正确答案:ABD

可知,计算存货周转率,不需要用到的财务数据是营业收入。

-

第2题:

下列营运能力分析的计算公式中,正确的是( )。

A.营业周期=存货周转天数+应收账款周转天数

B.存货周转天数=360/存货周转率

C.流动资产周转率=销售收入/[(年初流动资产+年末流动资产)/2]

D.总资产周转率=销售收入/年末资产总额

E.应收账款周转率=销售成本/平均应收账款

正确答案:ABC

营运能力是反映商品流通企业在经营运转方面的效率。反映商品流通企业营运能力的指标主要包括:营业周期、存货周转率、应收账款周转率、流动资产周转率和总资产周转率。选项ABC公式均正确,应选。总资产周转率是销售收入与平均资产总额的比值。其计算公式为:总资产周转率=销售收入/平均资产总额。其中,平均资产总额=(年初资产总额+年末资产总额)/2。D项排除。应收账款周转率是销售收入与平均应收账款的比值,应收账款周转率=销售收入/平均应收账款。E项排除。 -

第3题:

计算存货周转率,不需用到的财务数据是( )。

A.年初存货

B.年末存货

C.销售成本

D.销售收入

正确答案:D

-

第4题:

下列关于存货周转率的说法中,错误的是( )。A.在流动资产中,存货所占的比重较大

B.用时间表示的存货周转率就是存货周转天数

C.存货平均余额=(存货年初数+存货年末数)/2

D.存货周转率=营业收入/存货平均余额答案:D解析:存货周转率是营业成本被平均存货所除得到的比率,即存货的周转次数。其计算公式为:存货周转率=营业成本/存货平均余额(次)。 -

第5题:

甲公司的生产经营存在季节性,夏季为生产经营淡季,冬季为生产经营旺季。下列关于存货周转天数的计算方法和结果分析,表述正确的是( )。A.使用年初和年末的平均数会低估存货周转速度,应当使用各月末平均数

B.为了评价存货的变现能力和管理业绩,应当使用营业成本作为周转额

C.分解总资产周转率时,应当统一使用营业收入作为周转额

D.存货积压会导致过多的资金占用,企业应当尽可能减少存货周转天数答案:C解析:偿债能力分析和营运能力分析是第二章最容易出现在客观题的知识点,对于重要指标的计算口径和分析结论应重点把握。此题中,存货周转天数=360/存货周转率=360/(营业收入或成本/存货)=(360×存货)/营业收入或成本。

?选项A:甲公司冬季为生产经营旺季,存货年初和年末的平均数高于各月平均数,会高估存货周转速度,选项A错误;

?选项B:在进行短期偿债能力分析时,需要评估资产的变现能力,进而需要计量存货转换为现金的金额和时间,即存货实现销售的金额和时间,应采用“营业收入”作为计算指标,选项B错误;

?选项C:分解总资产周转率时,为了统一各项资产的周转额取数口径,应统一使用“营业收入”作为周转额,选项C正确;

?选项D:在特定的生产经营条件下存在一个最佳的存货水平,所以存货周转天数不是越少越好,过多会浪费资金,过少也不能满足流转需要,因此选项D错误。 -

第6题:

下列关于营运能力比率的说法中,不正确的有()。A.应收票据和应收账款核算的内容不同,计算应收账款周转率时不应该考虑应收票据

B.计算存货周转次数时,分子是营业收入

C.如果11月份至2月份是经营淡季,使用应收账款年初余额和年末余额的平均数计算应收账款周转次数,则会高估应收账款周转速度

D.应收账款和存货的周转天数越少说明现金回流越快,所以,应收账款和存货的周转天数越少好答案:A,B,D解析:大部分应收票据是赊销形成的,是应收账款的另一种形式,所以,应将应收票据纳入应收账款周转率的计算,选项A的说法不正确;如果是为了评估存货管理的业绩,应当使用营业成本计算存货周转率,所以,选项B的说法不正确。如果11月份至2月份是经营淡季,应收账款年初余额和年末余额的平均数小于多个时点的平均数,因此,使用应收账款年初余额和年末余额的平均数计算应收账款周转次数,则会导致计算结果偏高,即高估应收账款周转速度,选项C的说法正确。应收账款和存货的周转天数并不是越快越好,所以,选项D的说法不正确。 -

第7题:

需要同时使用有关财务数据年初数和年末数才能计算的财务指标有()。

A.流运资产周转率 B.存货周转无数

C.应收账款周转天数 D.总资产周转率答案:A,B,C,D解析:。题中所述四项在计算时都要同时使用有关财务数据的年初数和年末数。 -

第8题:

需要同时使用有关财务数据年初数和年末数才能计算的财务指标有()。A:速动比率

B:总资产周转率

C:存货周转天数

D:应收账款周转天数答案:B,C,D解析:题干各选项中财务指标涉及的计算分别如下:速动比率=(流动资产-存货)/流动负债总额*100%;总资产周转率(次)=主营业务收入净额/平均资产总额*100%;平均资产总额=(资产总额年初数+资产总额年末数)/2;存货周转天数=360/存货周转次数;存货周转次数=销售成本/存货平均余额;存货平均余额=(年初余额+年末余额)/2;应收账款周转天数=360/应收账款周转率=平均应收账款*360天/销售收入;平均应收账款=(期初应收账款余额+期末应收账款余额)/2。 -

第9题:

存货周转天数的计算公式不需要的财务数据是( )。A.期末存货

B.年初存货

C.平均营业成本

D.营业成本答案:C解析:存货周转天数=360*平均存货/营业成本 -

第10题:

某企业2009年产品销售收入12000万元,发生的销售退回40万元,销售折让50万元,现金折扣10万元。产品销售成本7600万元。年初、年末应收账款余额分别为180万元和220万元;年初、年末存货余额分别为480万元和520万元;年初、年末流动资产余额分别为900万元和940万元。计算: (1)应收账款周转次数和周转天数; (2)存货周转次数和周转天数; (3)流动资产周转次数和周转天数。

(1)销售收入净额=12000-40-50-10=11900(万元)

应收账款的周转次数=11900/(180+220)/2=59.5(次)

应收账款的周转天数=360/59.5=6.06(天)

(2)存货的周转次数=7600/(480+520)/2=15.2(次)

存货的周转天数=360/15.2=23.68(天)

(3)流动资产的周转次数=11900/(900+940)/2=12.93(次)

流动资产的周转天数=360/12.93=27.84(次)

略 -

第11题:

需要同时使用有关财务数据年初数和期末数才能进行计算的财务指标是()。

- A、销售净利率

- B、存货周转天数

- C、应收账款周转天数

- D、总资产周转率

正确答案:B,C,D -

第12题:

多选题关于计算和使用应收账款周转率时应注意的问题,下列说法中不正确的有()。A实际操作时,计算应收账款周转率必须使用赊销收入,不能使用销售收入

B应收账款可以使用年初和年末的平均数

C应收票据应纳入应收账款周转率的计算

D应收账款周转天数越少越好

正确答案: A,B解析: 从理论上讲,应收账款是赊销引起的,其对应的流量是赊销额,而非全部销售收入。因此,计算时应使用赊销额而非销售收入。但是,外部分析人员无法取得赊销数据,只好直接使用销售收入进行计算,所以选项A的说法不正确;应收账款是赊销引起的,如果赊销有可能比现销更有利,周转天数就不是越少越好,所以选项D的说法不正确。 -

第13题:

计算存货周转率,不需要用到的财务数据是( )。

A.年末存货

B.营业成本

C.营业收入

D.年初存货

正确答案:C

【解析】存货周转率=营业成本/平均存货,所以营业收入是不需要用到的数据。 -

第14题:

需要同时使用有关财务数据年初数和年末数才能计算的财务指标有( )。

A.销售净利率

B.存货周转天数

C.应收账款周转天数

D.总资产周转率

E.以上都不对

正确答案:BCD营动能力指标是衡量公司经营管理中利用资金运营的能力,一般通过公司资产管理比率来衡量,主要表现为公司利用资产管理及资产利用的效率。 -

第15题:

已知某公司某年财务数据如下:年初存货69万元,年初流动资产130万元,年末存货62万元,年末流动资产123万元.营业利润360万元,营业成本304万元,利润总额53万元,净利润37万元。根据上述数据可以计算出( )。

Ⅰ.流动资产周转率为3.2次

Ⅱ.存货周转天数为77.6天

Ⅲ.营业净利率为13.25%

Ⅳ.存货周转率为3次A.Ⅰ.Ⅱ.Ⅲ

B.Ⅰ.Ⅱ

C.Ⅱ.Ⅳ

D.Ⅱ.Ⅲ.Ⅳ答案:B解析:存货周转率=营业成本/平均存货=304/(69+62)2=4.64次

存货周转天数=360/存货周转率=360/4.64=77.6天

营业净利率=净利润/营业收入*l00%=37360=10.28%

流动资产周转率=营业收入/平均流动资产=360/(130+123)2=2.8次@## -

第16题:

(2015年)甲公司是一家电器销售企业,每年6~10月是销售旺季,管理层拟用存货周转率评价全年存货管理业绩,适合使用的公式是()。A.存货周转率=营业收入/年初和年末存货金额的平均数

B.存货周转率=营业收入/各月末存货金额的平均数

C.存货周转率=营业成本/年初和年末存货金额的平均数

D.存货周转率=营业成本/各月末存货金额的平均数答案:D解析:用存货周转率评价存货管理业绩时,应当使用“营业成本”计算,即选项AB不是答案;由于年初(1月初)和年末(12月末)处在淡季,存货余额较少,采用年初和年末平均数计算的存货周转率偏高,为了更好消除季节性因素影响,应采用多时点的月平均数,选项C不是答案,选项D是答案。 -

第17题:

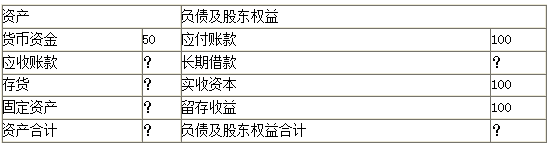

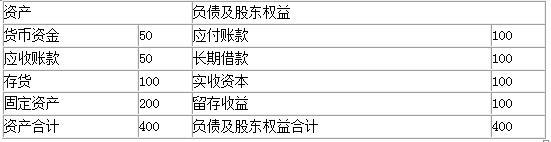

当甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照营业成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

【要求】利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。答案:解析:

(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

营业成本=营业成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元) -

第18题:

当甲公司2008年度简化资产负债表如下:

资产负债表

2008年12月31日 单位:万元

甲公司其他有关财务指标如下:

(1)长期借款与股东权益之比:0.5

(2)销售成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

(5)总资产周转率(总资产按年末数计算):2.5次

要求:利用上述资料,填充该公司资产负债表的空白部分(1年按365天计算)。

(1)长期借款与股东权益之比:0.5

(5)总资产周转率(总资产按年末数计算):2.5次

(2)营业成本与营业收入比率:90%

(3)存货周转率(按照销售成本计算,存货按年末数):9次

(4)应收账款周转天数(按营业收入和应收账款年末数计算,不考虑应收票据):18.25天

答案:解析:(1)股东权益=100+100=200(万元)

答案:解析:(1)股东权益=100+100=200(万元)

长期借款=200×0.5=100(万元)

(2)负债和股东权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+股东权益=400(万元)

(4)营业收入÷资产总额=营业收入÷400=2.5

营业收入=400×2.5=1000(万元)

销售成本=销售成本率×营业收入=90%×1000=900(万元)

存货周转率=营业成本÷存货=900÷存货=9

存货=900÷9=100(万元)

(5)应收账款周转天数=应收账款×365/营业收入=18.25

应收账款=1000×18.25÷365=50(万元)

(6)固定资产=资产合计-货币资金-应收账款-存货=400-50-50-100=200(万元) -

第19题:

计算存货周转率,不需要用到的财务数据是()。A:年末存货

B:主营业务成本

C:主营业务收入

D:年初存货答案:C解析:存货周转率的计算公式为:存货周转率=销售成本/平均存货,销售成本就是主营业务成本,平均存货=(年初存货+年末存货)/2,因此没有用到主营业务收入。 -

第20题:

下列营运能力分析的计算公式中,错误的是()。A:营业周期=存货周转天数+应收账款周转天数

B:存货周转天数=360/存货周转率

C:流动资产周转率=销售收入/[(年初流动资产+年末流动资产)/2]

D:总资产周转率=销售收入/年末资产总额答案:D解析:总资产周转率是销售收入与平均资产总额的比值。其计算公式为:总资产周转率=销售收入/平均资产总额。其中,平均资产总额=(年初资产总额+年末资产总额)/2。 -

第21题:

存货周转天数的计算公式不需要的财务数据是( )。A:期末存货

B:年初存货

C:平均营业成本

D:营业成本答案:C解析:存货周转天数=360*平均存货/营业成本 -

第22题:

必须同时使用资产负债表和利润表才能计算出的财务指标包括()。

- A、净资产收益率

- B、销售毛利率

- C、资产负债表比

- D、存货周转天数

正确答案:A,D -

第23题:

多选题关于计算和使用应收账款周转率时应注意的问题,下列说法中正确的有( )。A实际操作时,计算应收账款周转率必须使用赊销收入,不能使用销售收入

B应收账款可以使用年初和年末的平均数

C应收票据应纳入应收账款周转率的计算

D应收账款周转天数越少越好

正确答案: D,B解析:

从理论上讲,应收账款是赊销引起的,其对应的流量是赊销额,而非全部销售收入。因此,计算时应使用赊销额而非销售收入。但是,外部分析人员无法取得赊销数据,只好直接使用销售收入进行计算。应收账款是赊销引起的,如果赊销有可能比现销更有利,周转天数就不是越少越好。 -

第24题:

多选题需要同时使用有关财务数据年初数和年末数才能计算的财务指标有()。A销售净利率

B存货周转天数

C应收账款周转天数

D总资产周转率

正确答案: D,B解析: 暂无解析