购销商品、提供劳务发生的关联交易,至少应披露以下内容( )。A.关联交易方B.交易内容C.定价原则D.交易价格E.交易金额

题目

购销商品、提供劳务发生的关联交易,至少应披露以下内容( )。

A.关联交易方

B.交易内容

C.定价原则

D.交易价格

E.交易金额

相似考题

更多“购销商品、提供劳务发生的关联交易,至少应披露以下内容( )。 A.关联交易方B.交易内 ”相关问题

-

第1题:

在审计关联方及其交易时,注册会计师获取的被审计单位书面声明中应包括的事项有( )。

A.所提供的识别关联方的资料是否真实、完整

B.所提供的识别关联方交易的资料是否真实、完整

C.关联交易价格是否公允

D.财务报表对关联方及其交易的披露是否充分

正确答案:ABD

解析:管理层声明书应明确表示:本公司业已提供全部关联方清单、关联方交易清单及有关资料,对重大关联交易事项均已作披露。 -

第2题:

企业与其关联方发生交易的情况下,应当在会计报表附注中披露的内容有( )。

A.关联方交易定价政策

B.关联方交易未结算的交易金额

C.关联方关系的性质

D.交易方交易的类型

正确答案:ABCD

解析:企业与其关联方发生交易的情况下,应当在会计报表附注中披露关联方关系的性质、关联方交易的类型和交易要素。其中关联方交易要素包括关联方交易金额及比例、定价政策、未结算的交易金额及比例等。 -

第3题:

下列关于关联方交易信息披露表述不正确的是( )。

A.已包括在合并范围内母、子公司之间的交易信息需要披露。

B.已包括在合并范围内母、子公司之间的关联方性质需要披露。

C.当存在共同控制、重大影响时,在没有发生交易的情况下,可以不披露关联方关系。

D.企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素答案:A解析:已包括在合并范围内母、子公司之间的交易信息不需要披露 -

第4题:

企业与关联方发生关联方交易的。在财务报表附注中披露的交易要素至少应包括( )。A.未结算项目的金额、条款和条件,以及有关提供或取得担保的信息

B.已结算应收项目的坏账准备金额

C.交易的累积影响数

D.交易的金额

E.定价政策答案:A,D,E解析:企业与关联方发生关联方交易,在财务报表附注中披露的交易要素至少应当包括: (1)交易性质: (2)未结算的金额、条款和条件,以及有关提供或取得担保的信息; (3) 未结算应收项目的坏账准备金额; (4) 定价政策。 -

第5题:

根据企业会计准则的规定,下列关于关联方披露的说法正确的有( )。A.企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素。如果该关联交易不具有重要性,即对企业财务状况、经营成果没有重大影响,则类型相似的交易可合并披露

B.不管企业是否与关联方发生关联方交易,均应当在附注中披露该关联方关系的性质、交易类型及交易要素

C.企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息

D.企业只有发生了关联交易,才需要在在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息答案:C解析:A,关联方交易的披露应遵循重要性原则,对企业财务状况、经营成果有重大影响的关联交易,应当分别关联方以及交易类型披露,不具有重要性的,类型相似的非重大交易可合并披露。 -

第6题:

根据企业会计准则的规定,下列关于关联方披露的说法正确的有( )A.企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素。如果该关联交易不具有重要性,即对企业财务状况、经营成果没有重大影响,则类型相似的交易可合并披露。

B.不管企业是否与关联方发生关联方交易,均应当在附注中披露该关联方关系的性质、交易类型及交易要素。

C.企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息。

D.企业只有发生了关联交易,才需要在在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息。

E.不管企业是否对外提供合并财务报表,对于已经包括在合并范围内各企业之间的交易均应予以披露。答案:C解析:A,关联方交易的披露应遵循重要性原则,对企业财务状况、经营成果有重大影响的关联交易,应当分别关联方以及交易类型披露,不具有重要性的,类型相似的非重大交易可合并披露。 -

第7题:

关联交易主要包括()。A:购销商品

B:买卖有形或无形资产

C:提供或接受劳务

D:向关联方人士支付报酬答案:A,B,C,D解析:关联交易主要包括:①购销商品;②买卖有形或无形资产;③兼并或合并法人;④出让与受让股权;⑤提供或接受劳务;⑥代理;⑦租赁;⑧各种采取合同或非合同形式进行的委托经营等;⑨提供资金或资源;⑩协议或非协议许可;(11)担保;(12)合作研究与开发或技术项目的转移;(13)向关联方人士支付报酬;(14)合作投资设立企业;(15)合作开发项目;(16)其他对发行人有影响的重大交易。本题正确答案为ABCD选项。 -

第8题:

企业对外提供合并财务报表时,下列关于关联方关系和交易的披露正确的有()。A.在附注中披露关联方交易的性质

B.在附注中披露关联方交易的类型

C.在附注中披露关联方交易的要素

D.已包含在合并报表范围内的关联方交易应在附注中单独披露

E.无论是否存在关联方交易均应在附注中披露与企业存在直接控制关系的母、子公司有关信息答案:A,B,C,E解析:企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在控制关系的母公司和子公司有关的信息;企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素。 -

第9题:

下列关于对关联交易的披露,描述正确的是()。

- A、关联方包括一系列对企业具有控制、共同控制和重大影响的三大类

- B、如果未发生关联方交易,存在控制关系的关联方企业不必在报表附注中披露母子公司的关系

- C、关联方发生重大交易须同时披露交易金额和交易额占该类总交易额的比例

- D、对未结算项目要求披露粗略的信息及金额

- E、只有在提供充分证据的情况下,企业才能披露关联方交易采用了与公平交易相同的条款

正确答案:A,C,E -

第10题:

单选题上市公司应披露年度报告期内发生的重大关联交易事项,如果发生的交易属不同类型,应按以下()要求分别披露。 Ⅰ 公司与关联方共同对外投资发生的关联交易,至少应披露以下内容:共同投资方、被投资企业的名称、主营业务、注册资本、资产规模、净利润、重大在建项目(如有)的进展情况 Ⅱ 与公司日常经营相关的关联交易,至少应披露以下内容:关联交易方、交易内容、定价原则、交易价格、交易金额、占同类交易金额的比例、结算方式 Ⅲ 关联交易中的大额销货退回只需说明原因,不需披露详细情况 Ⅳ 对于与日常经营相关的关联交易,公司应当说明关联交易的必要性、持续性、选择与关联方(而非市场其他交易方)进行交易的原因,关联交易对上市公司独立性的影响,公司对关联方的依赖程度,以及相关解决措施(如有) Ⅴ 公司与关联方存在债权、债务往来、担保等事项的,应披露形成的原因及其对公司的影响AⅠ、Ⅱ、Ⅲ

BⅣ、Ⅴ

CⅠ、Ⅱ、Ⅳ、Ⅴ

DⅠ、Ⅲ、Ⅳ、Ⅴ

正确答案: C解析: 《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》(2007年修订)第四十五条规定,公司应披露报告期内发生的重大关联交易事项。若对于某一关联方,报告期内累计关联交易总额高于3000万元且占公司这最 近一期经审计净资产值5%以上的,须披露详细情况。本准则中对有关关联方的确定按上市规则规定的标准执行。如果发生的交易属不同类型,应按以下要求分别披露:(一)与日常经营相关的关联交易,至少应披露以下内容:关联交易方、交易内容、定价原则、交易价格、交易金额、占同类交易金额的比例、结算方式。可以获得同类交易市场价格的,应披露市场参考价格,实际交易价格与市场参考价格差异较大的,应说明原因。大额销货退回需披露详细情况。公司还应当说明关联交易的必要性、持续性、选择与关联方(而非市场其他交易方)进行交易的原因,关联交易对公司独立性的影响,公司对关联方的依赖程度,以及相关解决措施(如有)。公司按类别对当年度将发生的日常关联交易进行总金额预计的,应披露日常关联交易事项在报告期内的实际履行情况。(二)资产收购、出售发生的关联交易,至少应披露以下内容:关联交易方、交易内容、定价原则、资产的账面价值、评估价值、市场公允价值、交易价格、结算方式及交易对公司经营成果和财务状况的影响情况,交易价格与账面价值或评估价值、市场公允价值差异较大的,应说明原因。(三)公司与关联方共同对外投资发生的关联交易,至少应披露以下内容:共同投资方、被投资企业的名称、主营业务、注册资本、总资产、净资产、净利润、重大在建项目(如有)的进展情况。(四)公司与关联方存在债权债务往来、担保等事项的,应披露形成的原因及其对公司的影响。(五)其他重大关联交易。、 -

第11题:

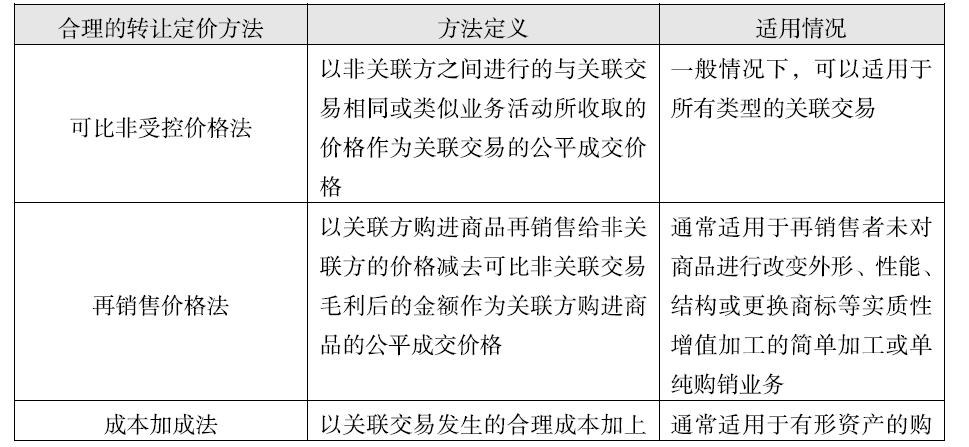

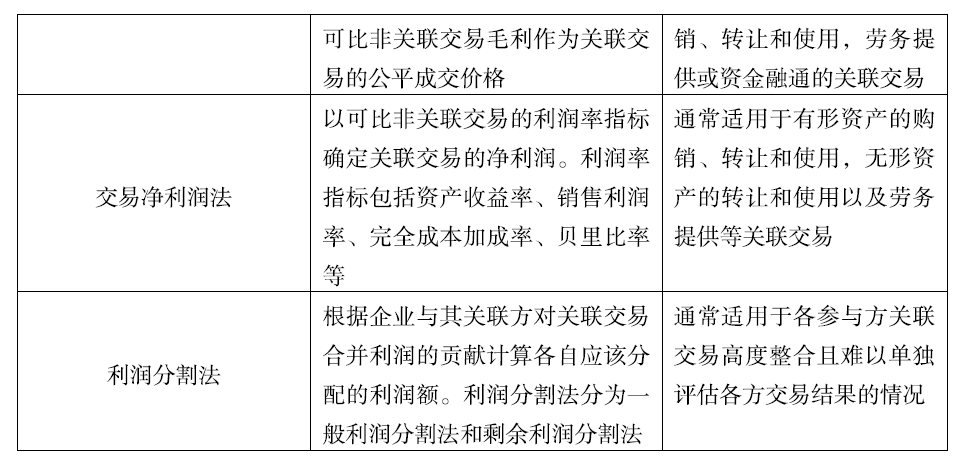

多选题下列关于转让定价方法的表述中正确的有()。A可比非受控价格法可以适用于所有类型的关联交易

B再销售价格法以关联方购进商品再销售给非关联方的价格减去可比非关联交易毛利后的金额作为关联方购进商品的公平成交价格

C成本加成法通常适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易

D可比非受控价格法以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格

正确答案: C,A解析: 选项D,成本加成法以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格。 -

第12题:

多选题下列关于特别纳税调整中的转让定价方法的表述中,正确的有()。A可比非受控价格法可以适用于所有类型的关联交易

B再销售价格法以关联方购进商品再销售给非关联方的价格减去可比非关联交易毛利后的金额作为关联方购进商品的公平成交价格

C成本加成法通常适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易

D可比非受控价格法以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格

E利润分割法通常适用于各参与方关联交易高度整合且难以单独评估各方交易结果的情况

正确答案: D,B解析: 选项D,成本加成法以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格。 -

第13题:

对于购销商品、提供劳务等经常性的关联交易,应披露( )关联交易的相关情况。 A.最近3年 B.最近1期 C.最近2年 D.最近3年及1期

正确答案:D

掌握招股说明书的一般内容与格式。见教材第六章第二节,P206。

-

第14题:

对于购销商品、提供劳务等经常性关联交易,应分别披露( )的管理交易方名称、交易内容、交易金额等。 A.最近3年 B.最近5年 C.最近3年及1期 D.最近5年及1期

正确答案:C

考点:掌握招股说明书的一般内容与格式。见教材第六章第二节,P206。

-

第15题:

企业发生关联交易,税务机关可选用合理的转让定价方法调整不同的关联交易。其中成本加成法通常可调整的关联交易有( )。A.有形资产购销的关联交易

B.资金融通的关联交易

C.无形资产转让的关联交易

D.各参与方关联交易高度整合且难以单独评估各方交易结果的关联交易

E.劳务提供的关联交易答案:A,B,E解析:成本加成法通常可调整的关联交易包括有形资产购销、转让和使用,劳务提供或资金融通的关联交易。

-

第16题:

上市公司应披露年度报告期内发生的重大关联交易事项,如果发生的交易属不同类型,应按以下( )要求分别披露。

Ⅰ.公司与关联方共同对外投资发生的关联交易,至少应披露以下内容:共同投资方、被投资企业的名称、主营业务、注册资本、资产规模、净利润、重大在建项目(如有)的进展情况

Ⅱ.与公司日常经营相关的关联交易,至少应披露以下内容:关联交易方、交易内容、定价原则、交易价格、交易金额、占同类交易金额的比例、结算方式

Ⅲ.关联交易中的大额销货退回只需说明原因,不需披露详细情况

Ⅳ.对于与日常经营相关的关联交易,公司应当说明关联交易的必要性、持续性、选择与关联方(而非市场其他交易方)进行交易的原因,关联交易对上市公司独立性的影响,公司对关联方的依赖程度,以及相关解决措施(如有)

Ⅴ.公司与关联方存在债权、债务往来、担保等事项的,应披露形成的原因及其对公司的影响A、Ⅰ,Ⅱ,Ⅲ

B、Ⅳ,Ⅴ

C、Ⅰ,Ⅱ,Ⅳ,Ⅴ

D、Ⅰ,Ⅲ,Ⅳ,Ⅴ答案:C解析:C

参见《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》(2007年修订)第四十五条规定。 -

第17题:

根据企业会计准则的规定,下列关于关联方披露的说法正确的有( )A.企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素。

B.对企业财务状况、经营成果有重大影响的关联交易,应当分别关联方以及交易类型予以披露,类型相似的非重大交易可合并披露。

C.企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息

D.关联方交易的披露应遵循重要性原则,对企业财务状况、经营成果没有重大影响的关联交易可以不披露。答案:A,C解析:B,不具有重要性的,类型相似的非重大交易可合并披露。D,企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素。关联交易不具有重要性的,类型相似的非重大交易可合并披露,但不能不披露。 -

第18题:

对于购销商品、提供劳务等经常性的关联交易,应披露( )关联交易的相关情况。A:最近5年

B:最近2期

C:最近2年

D:最近3年及1期答案:D解析:对于购销商品、提供劳务等经常性的关联交易,应分别披露最近3年及1期关联交易方名称、交易内容、交易金额、交易价格的确定方法、占当期营业收入或营业成本的比重、占当期同类型交易的比重以及关联交易增减变化的趋势,与交易相关应收应付款项的余额及增减变化的原因以及上述关联交易是否仍持续进行等。 -

第19题:

下列关于转让定价方法的表述中正确的有( )。A.可比非受控价格法可以适用于所有类型的关联交易

B.再销售价格法以关联方购进商品再销售给非关联方的价格减去可比非关联交易毛利后的金额作为关联方购进商品的公平成交价格

C.成本加成法通常适用于有形资产的购销、转让和使用,劳务提供或资金融通的关联交易

D.可比非受控价格法以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格答案:A,B,C解析:选项 D,成本加成法以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格。 -

第20题:

根据企业会计准则的规定,下列关于关联方披露的说法正确的有()。 Ⅰ企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素 Ⅱ对企业财务状况、经营成果有重大影响的关联交易,应当分别对关联方以及交易类型予以披露,类型相似的非重大交易可合并披露 Ⅲ企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息 Ⅳ关联方交易的披露应遵循重要性原则,对企业财务状况、经营成果没有重大影响的关联交易可以不披露

- A、Ⅰ、Ⅱ

- B、Ⅰ、Ⅲ

- C、Ⅱ、Ⅲ

- D、Ⅱ、Ⅳ

- E、Ⅰ、Ⅱ、Ⅲ、Ⅳ

正确答案:B -

第21题:

对于购销商品、提供劳务等经常性关联交易,应分别披露()的管理交易方名称、交易内容、交易金额等。

- A、最近3年

- B、最近5年

- C、最近3年及1期

- D、最近5年及1期

正确答案:C -

第22题:

单选题根据企业会计准则的规定,下列关于关联方披露的说法正确的有()。 Ⅰ企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素 Ⅱ对企业财务状况、经营成果有重大影响的关联交易,应当分别对关联方以及交易类型予以披露,类型相似的非重大交易可合并披露 Ⅲ企业无论是否发生关联方交易,均应当在附注中披露与该企业之间存在直接控制关系的母公司和子公司有关的信息 Ⅳ关联方交易的披露应遵循重要性原则,对企业财务状况、经营成果没有重大影响的关联交易可以不披露AⅠ、Ⅱ

BⅠ、Ⅲ

CⅡ、Ⅲ

DⅡ、Ⅳ

EⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: E解析: Ⅱ、Ⅳ两项,企业与关联方发生关联方交易的,应当在附注中披露该关联方关系的性质、交易类型及交易要素。关联交易不具有重要性的、类型相似的非重大交易可合并披露,但不能不披露。 -

第23题:

单选题下列关于关联方交易的表述中,错误的是( )A企业无论是否发生关联方交易,均应当在附注中披露与该企业存在直接控制关系的母公司与子公司有关的信息

B企业与关联方发生关联方交易的,应当在附注中披露该关联方的性质、交易类型及交易要素

C对外提供合并财务报表的,对于已经包括在合并范围内各企业之间的交易也应进行披露

D在分析关联方交易时,关键是了解关联方之间资源或义务的转移价格、关联方交易的要素

正确答案: A解析: 暂无解析