某上市公司发行股票5 000万股,总资产80 000万元.经营性现金净流量为7 500万元,销售收入为18 000万元(增值税税率17%)。该公司的销售现金比率是( )。A.0.42B.O.36C.0.28D.0.24

题目

某上市公司发行股票5 000万股,总资产80 000万元.经营性现金净流量为7 500万元,销售收入为18 000万元(增值税税率17%)。该公司的销售现金比率是( )。

A.0.42

B.O.36

C.0.28

D.0.24

相似考题

参考答案和解析

更多“某上市公司发行股票5 000万股,总资产80 000万元.经营性现金净流量为7 500万元,销售收入 ”相关问题

-

第1题:

某上市公司发行股票5000万股,总资产为8亿元,经营性现金净流量为7500万元,销售收入为1.8亿元(增值税税率17%)。该公司的销售现金比率是( )。

A.0.42

B.0.36

C.0.28

D.0.24

正确答案:A

-

第2题:

根据以下材料,完成 59~61 题:

某上市公司发行股票5 000万股,总资产80 000万元,经营性现金流量为7 500万元,销售收入为18000万元(增值税税率17%)。

第 59 题 该公司的销售现金比率是( )。

A.0.42

B.0.36

C.0.28

D.0.24

正确答案:A

-

第3题:

根据以下材料,完成 58~60 题:

某上市公司发行股票5000万股,总资产80000万元,经营性现金净流量为7500万元,营业收入为18000万元(增值税税率17%)。

第 58 题 该公司的销售现金比率是( )。

A.0.42

B.0.36

C.0.28

D.0.24

正确答案:A

-

第4题:

某上市公司发行股票5000万股,总资产8亿元,经营性现金净流量为7500万元,营业收入为1.8亿元(增值税税率17%)。该公司的销售现金比率是( )。A:0.42

B:0.36

C:0.28

D:0.24答案:A解析:该公司的销售现金比率是0.42。 -

第5题:

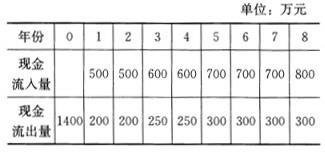

共用题干

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表:

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。该项目到第5年(包括第5年)的累计净现金流量为()万元。

A:300

B:350

C:400

D:500答案:A解析:本题考查净现金流量。净现金流量=现金流入量-现金流出量=(500+500+600+600+700)-(1400+200+200+250+250+300)=300(万元)。

本题考查静态评价指标。静态投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=5-1+(100/400)=4.25(年)。

本题考查动态评价指标。当i1=15%时,NPV1=204;当i2=20%时,NPV2=-49;IRR=i1+(i2-i1)NPV1/(NPV1+|NPV2|)=15%+(20%-15%)204/(204+49)=19%。 -

第6题:

某上市公司发行股票300万股,总资产5000万元,经营现金净流量为560万元,营业收入为1000万元(含增值税)。 该公司的销售现金比率是()。

- A、0.11

- B、0.2

- C、0.36

- D、0.56

正确答案:D -

第7题:

根据以下材料,完成下题。 一家上市公司发行股票3000万股,总资产40000万元,经营性现金净流量为4500万元,销售收入为14000万元(增值税税率是17%)。 该公司全部资产现金回报率是()。

- A、0.11

- B、0.12

- C、0.13

- D、0.14

正确答案:A -

第8题:

某投资项目的年销售收入为180万元(全部为现金销售收入),年付现成本为100万元,年折旧费用为20万元,所得税率为30%,则该投资项目的年现金净流量为()。

- A、42万元

- B、62万元

- C、68万元

- D、80万元

正确答案:B -

第9题:

某上市公司发行股票300万股,总资产5000万元,经营现金净流量为560万元,营业收入为1000万元(含增值税)。 行业地位分析的目的是判断公司所处行业中的()。

- A、成长性

- B、盈利性

- C、竞争地位

- D、生命周期

正确答案:C -

第10题:

根据以下材料,完成下题。 一家上市公司发行股票3000万股,总资产40000万元,经营性现金净流量为4500万元,销售收入为14000万元(增值税税率是17%)。 该公司销售现金比率是()。

- A、0.32

- B、0.27

- C、0.34

- D、0.36

正确答案:B -

第11题:

多选题下列关于方案一各年现金净流量计算正确的有( )。A初始现金净流量为-2000万元

B经营期第2年现金净流量为300万元

C经营期第5年现金净流量为530万元

D项目终结现金净流量为700万元

正确答案: D,C解析:

A项,初始现金净流量=-1800-200=-2000(万元);BC两项,经营期每年现金净流量为300万元;D项,终结期现金净流量=500+200=700(万元)。 -

第12题:

单选题某投资项目的原始投资额为5 000万元,前5年现金净流量分别为1 000万元、1 200万元、1 300万元、2 500万元和2 200万元。该项目的投资回收期为( )年。A2.8

B3.2

C3.6

D4.8

正确答案: C解析: -

第13题:

某上市公司发行股票5000万股,总资产8亿元,经营性现金净流量为7500万元,销售收人为1.8亿元(增值税税率17%)。该公司每股营业现金净流量是( )。

A.1.2亿元

B.1.25亿元

C.1.5亿元

D.1.75亿元

正确答案:C

-

第14题:

某公司某月的经营活动现金净流量为170万元,投资活动的现金流入最为55万元,现金流出量为15万元,融资活动现金净流量为80万元,则该公司该月的现金净流量为( )万元。

A.275

B.240

C.290

D.205

正确答案:C

现金净流量为现金流入量和现金流出量之差,因此该公司投资活动的现金净流量为55—15=40万元。现金净流量=经营活动的现金净流量+投资活动的现金净流量+融资活动的现金净流量=170+40+80=290万元。故选C。

-

第15题:

某建设项目的现金流量为常规现金流量,当基准收益率为7%时,其财务净现值为500万元。若基准收益率变为9%时,该建设项目的财务净现值将( )。

A. 大于500万元

B. 仍然等于500万元

C. 小于500万元

D. 无法确定答案:C解析:本题主要考查了财务内部收益率的计算。

对于常规技术方案的财务净现值(FNPV)与基准收益率()之间呈单调递减关系,即随着技术方案基准收益率的增大,财务净现值会由大变小,由正变负。

本题中基准收益率i=7%时,FNPV=500万元,当i增大到9%时,财务净现值会随之减小,即小于500万元。

综上所述,本题正确答案为C项。 -

第16题:

某上市公司近5年经营活动现金净流量为8000万元,资本支出为4500万元,存货平均增加50万元,现金股利平均每年5100万元,则现金满足投资比率为()。

A.1.76 B.0.83 C.1.78 D.1.57答案:B解析:答案为B。现金满足投资比率=近5年经营活动现金净流量-近5年资本支出、存货、现金股利之和=8000-(4500+50+5100)≈0.83。 -

第17题:

某公司某月经营活动现金净流量为150万元,投资活动的现金流入量为35万元,现金流出量为15万元,融资活动现金净流量为130万元,则该公司该月的现金净流量为()

- A、300万元

- B、400万元

- C、500万元

- D、600万元

正确答案:A -

第18题:

根据以下材料,完成下题。 一家上市公司发行股票3000万股,总资产40000万元,经营性现金净流量为4500万元,销售收入为14000万元(增值税税率是17%)。 该公司每股营业现金净流量是()。

- A、1.9元

- B、1.8元

- C、1.5元

- D、2.1元

正确答案:C -

第19题:

某上市公司发行股票5000万股,总资产80000万元,经营性现金净流量为7500万元,营业收入为18000万元(增值税税率17%)。该公司每股营业现金净流量是()。

- A、1.2

- B、1.25

- C、1.5

- D、1.75

正确答案:C -

第20题:

某上市公司发行股票5000万股,总资产80000万元,经营性现金净流量为7500万元,营业收入为18000万元(增值税税率17%)。该公司的销售现金比率是()。

- A、0.42

- B、0.36

- C、0.28

- D、0.24

正确答案:A -

第21题:

某上市公司近5年经营活动现金净流量为8000万元,资本支出为4500万元,存货平均增加50万元,现金股利平均每年5100万元,则现金满足投资比率()。

- A、1.76

- B、0.83

- C、1.78

- D、1.57

正确答案:B -

第22题:

某上市公司发行股票5000万股,总资产80000万元,经营性现金净流量为7500万元,营业收入为18000万元(增值税税率17%)。该公司全部资产现金回报率是()。

- A、9.38%

- B、10%

- C、6.25%

- D、12.5%

正确答案:A -

第23题:

单选题某投资项目的年销售收入为180万元(全部为现金销售收入),年付现成本为100万元,年折旧费用为20万元,所得税率为30%,则该投资项目的年现金净流量为()。A42万元

B62万元

C68万元

D80万元

正确答案: B解析: 年现金净流量=每年的销售收入—付现成本(不包括利息)—所得税(不包括利息的影响)=180—100—(180—100—20)*30%=62万元