小于1的营运指数,说明收益质量不够好。 ( )

题目

小于1的营运指数,说明收益质量不够好。 ( )

相似考题

更多“小于1的营运指数,说明收益质量不够好。 ( ) ”相关问题

-

第1题:

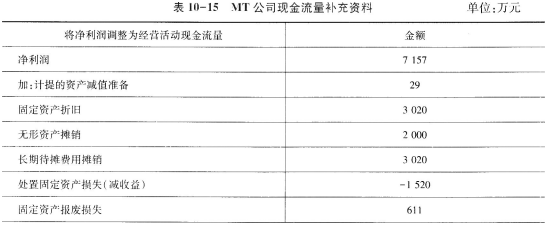

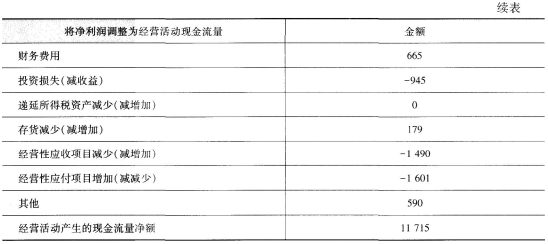

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:

要求:

(1)计算非付现费用;

(2)计算非经营净收益;

(3)计算经营净收益;

(4)计算经营所得现金;

(5)计算净收益营运指数;

(6)计算现金营运指数;

(7)评价MT公司的收益质量。

正确答案:(1)非付现费用 =29+3020+2000+3020=8069(万元)

(2)非经营净收益

=1520-611-665+945=1189(万元)

(3)经营净收益=7157-1189=5968(万元)

(4)经营所得现金=5968+8069=14037(万元)

(5)净收益营运指数=5968/7157=0.83

(6)现金营运指数=11715/14037=0.83

(7)因为现金营运指数小于1,说明MT公司的收益质量不够好。 -

第2题:

小于1的营运指数,说明公司收益质量不够好。()答案:对解析:营运指数=经营现金净流量/经营所得现金。首先,营运指数小于1,说明一部分收益尚没有取得现金,未收现的收益质量低于已收现的收益。其次,营运指数小于1,说明营运资金增加了,反映公司为取得同样的收益占用了更多的营运资金。所以,小于1的营运指数,说明公司收益质量不够好。 -

第3题:

小于1的营运指数,说明公司的经营收益不高。 ( )答案:错解析:营运指数表明经营收益中有多少获得了现金,反映了公司的收益质量。小于 1的营运指数,表明经营活动现金净流量小于经营所得现金,有一些收入没有收到现金,说明 收益质量不好,而并不能说明经营收益不高。 -

第4题:

(2017年)净收益营运指数越大,收益质量越差。()答案:错解析:净收益营运指数=经营净收益/净利润,净收益营运指数越小,非经营收益所占比重越大,收益质量越差,因为非经营收益不反映公司的核心能力及正常的收益能力,可持续性较低。 -

第5题:

下列关于收益质量和收益质量分析,说法正确的是()。

Ⅰ.收益质量是指收益与股价之间的关系

Ⅱ.收益质量分析主要是分析会计收益与现金净流量的比率关系

Ⅲ.收益质量分析主要的财务比率是营运指数,营运指数大于1,说明收益质量不够好

Ⅳ.收益质量是指报告收益与公司业绩之间的关系A.Ⅰ、Ⅱ

B.Ⅰ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅱ、Ⅳ答案:D解析:收益质量是指报告收益与公司业绩之间的关系。从现金流量表的角度来看,收益质量分析主要是分析会计收益与现金净流量的比率关系,其主要的财务比率是营运指数。营运指数小于1,说明收益质量不够好。故正确的是Ⅱ、Ⅳ项。 -

第6题:

现金营运指数小于1()。

- A、说明收益质量不够好

- B、说明营运资金减少了

- C、说明收益质量比较好

- D、说明取得收益增加了

正确答案:A -

第7题:

营运指数小于1,说明收益质量较好。

正确答案:错误 -

第8题:

净收益营运指数是收益质量分析的重要指标,一般而言,净收益营运指数越小。表明企业收益质量越好。

正确答案:错误 -

第9题:

问答题分析说明现金营运指数小于1的根本原因。正确答案:解析: -

第10题:

判断题现金营运指数小于1,说明收益质量不够好。( )A对

B错

正确答案: 对解析: -

第11题:

判断题净收益营运指数是收益质量分析的重要指标,一般而言,净收益营运指数越小。表明企业收益质量越好。A对

B错

正确答案: 错解析: 净收益营运指数越小,非经营收益所占比重越大,收益质量越差。所以,本题的说法是错误的。 -

第12题:

判断题现金营运指数小于0,说明收益质量不够好。()A对

B错

正确答案: 错解析: 暂无解析 -

第13题:

营运指数小于1,说明收益质量不够好。 ( )答案:对解析:营运指数小于1,说明收益质量不 够好。 -

第14题:

营运指数的数值大于1说明企业收益质量不够好。 ( )答案:B解析:。营运指数=经营现金净流量÷经营所得现金。小于1的营运指 数,说明收益质量不够好。 -

第15题:

现金营运指数小于1,说明收益质量不够好。( )答案:对解析:现金营运指数=经营活动现金流量净额/经营所得现金,现金营运指数小于1,说明一部分收益尚未取得现金,收益质量不够好。 -

第16题:

净收益营运指数越大,经营净收益占全部净收益的比重越大,收益质量越好。答案:错解析:认股权证是常用的员工激励工具,通过给予管理者和重要员工一定的认股权证,可以把管理者和员工的利益与企业价值成长紧密联系在一起,建立一个管理者与员工通过提升企业价值实现自身财富增值的利益驱动机制。 -

第17题:

下列关于现金营运指数的表述中,错误的有()。A.现金营运指数大于1,表明取得收益的代价增加

B.现金营运指数小于1,表明收益质量不够好

C.现金营运指数小于1,表明营运资金减少,流动性变差

D.现金营运指数是经营活动现金流量净额与净利润的比值答案:A,C,D解析:现金营运指数小于1,表明营运资金增加了,反映企业为取得同样的收益占用了更多的营运资金,取得收益的代价增加了,说明企业的收益质量不够好,选项AC的表述错误,选项B的表述正确;现金营运指数是经营活动现金流量净额与经营所得现金的比值,选项D的表述错误。 -

第18题:

若企业现金营运指数大于1,说明本期经营收益尚未实现。

正确答案:错误 -

第19题:

若净收益营运指数大于1,说明企业收益质量高。

正确答案:错误 -

第20题:

净收益营运指数越大,收益质量越差。

正确答案:错误 -

第21题:

判断题若企业现金营运指数小于1,说明本期经营收益尚未实现。( )A对

B错

正确答案: 对解析:

现金营运指数是经营活动现金流量净额与经营所得现金之比,其值小于1,说明企业收益质量较差,收益已经实现,但未能收到现金。 -

第22题:

判断题若净收益营运指数大于1,说明企业收益质量高。( )A对

B错

正确答案: 对解析:

净收益营运指数=经营净收益/净利润,其中:经营净收益=净利润-非经营净收益。净收益营运指数大于1的原因是存在非经营损失,并不表明收益质量一定好。现金营运指数大于1,说明收益质量好。 -

第23题:

判断题若企业现金营运指数大于1,说明本期经营收益尚未实现。A对

B错

正确答案: 对解析: 现金营运指数是经营活动现金流量净额与经营所得现金之比,其比值小于1,说明企业收益质量较差,收益已经实现,但未能收到现金。