第 5 题 贴现现金流量法中,现金流量的预测期一般为( )年,预测期越长,预测的准确性越差。A.3~6B.2~6C.5~10D.1~5

题目

第 5 题 贴现现金流量法中,现金流量的预测期一般为( )年,预测期越长,预测的准确性越差。

A.3~6

B.2~6

C.5~10

D.1~5

相似考题

更多“第 5 题 贴现现金流量法中,现金流量的预测期一般为( )年,预测期 ”相关问题

-

第1题:

某投资项目建设期为2年,第5年的累计净现金流量为-100万元,第6年的累计净现金流量为18万元,则不包括建设期的投资回收期为( )年。

A.5

B.5.5

C.3.5

D.6

正确答案:C

第5年的累计净现金流量为-100万元,说明第5年还有100万元投资没有收回;第6年的累计净现金流量为100万元,说明第6年的净现金流量为200万元,所以,包括建设期的回收期为:5+100/200=5.5年,由于建设期为2年,所以不包括建设期的回收期为3.5年。 -

第2题:

现金流量的预测期一般为( )年,预测期越长,预测的准确性越( )。

A.5—10好

B.10—15好

C.5—10差

D.10—15差

正确答案:C

现金流量的预测期一般为5—10年,预测期越长,预测的准确性越差。 -

第3题:

一般情况下,企业建立在预算或预测基础上的预计现金流量的预测期最多涵盖的期间是()。A:3年

B:5年

C:资产的剩余使用寿命

D:资产的预计使用寿命答案:B解析: -

第4题:

现金流量的预测期一般为()年,预测期越长,预测的准确性越差。A:5~10

B:7~10

C:5~7

D:3~5答案:A解析:现金流量的预测期一般为5~10年,预测期越长,预测的准确性越差。本题正确答案为A选项。 -

第5题:

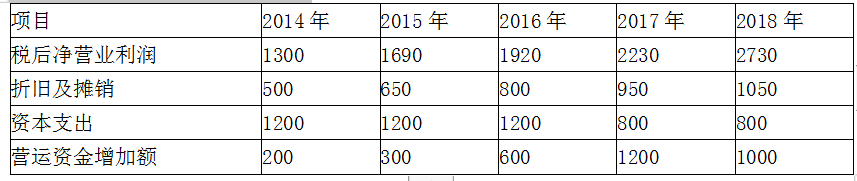

A公司聘请资产评估机构对B公司进行估值。资产评估机构以2014-2018年为预测期,对B公司的财务预测数据如表。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%,评估使用的折现率是10%。

要求:(1)计算B公司预测期各年自由现金流量。

要求:(2)计算B公司预测期期末价值和公司价值。答案:解析:1.

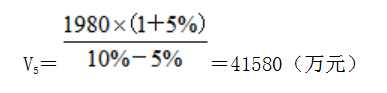

2.①预测期期末价值为:

②B公司价值为:

V=400×(P/F,10%,1)+840×(P/F,10%,2)+920(P/F,10%,3)+1180×(P/F,10%,4)+1980×(P/F,10%,5)+41580×(P/F,10%,5)=29601.36(万元) -

第6题:

在运用现金流量贴现模式对目标公司价值进行评估时,必须解决的基本问题包括()。

- A、预测期的确定

- B、折现率的选择

- C、未来现金流量预测

- D、明确的预测期内的现金流量预测

- E、明确的预测期后的现金流量预测

正确答案:A,B,C,E -

第7题:

贴现现金流量法以( )为基础,充分考虑了目标公司未来创造现金流量能力对其价值的影响。

- A、现金流量预测

- B、销售利润预测

- C、新增营运资本

- D、销售增长率

正确答案:A -

第8题:

运用现金流量贴现法进行企业价值评估,应考虑的因素有()。

- A、债务价值

- B、确定贴现率

- C、明确预测期长短

- D、明确预测期后每年的现金流量

- E、确定明确预测期每年的现金流量

正确答案:A,B,C,E -

第9题:

下列关于被并购企业价值评估的表述中,正确的有()。

- A、目标公司未来的现金流量可分为明确的预测期内的现金流量和明确的预测期后的现金流量

- B、对于自由现金流量的计算,一般来说宜采用倒挤法

- C、在公司估价实践中,5年的预测期最为普遍

- D、在合并情况下,通常采用合并后的企业集团的加权资本成本作为折现率

- E、在合并情况下,通常采用并购重组后目标公司的加权资本成本作为折现率

正确答案:A,C,D -

第10题:

多选题运用现金流量贴现法进行企业价值评估,应考虑的因素有()。A债务价值

B确定贴现率

C明确预测期长短

D明确预测期后每年的现金流量

E确定明确预测期每年的现金流量

正确答案: D,C解析: 暂无解析 -

第11题:

多选题在运用现金流量贴现模式对目标公司进行评估时,必须解决的基本问题包括()。A未来股息预测

B折现率的选择

C预测期的确定

D明确的预测期内的现金流量预测

E明确的预测期后的现金流量预测

正确答案: D,A解析: 暂无解析 -

第12题:

多选题在运用现金流量贴现模式对目标公司价值进行评估时,必须解决的基本问题包括()。A预测期的确定

B折现率的选择

C未来现金流量预测

D明确的预测期内的现金流量预测

E明确的预测期后的现金流量预测

正确答案: C,D解析: 暂无解析 -

第13题:

贴现现金流量法中,现金流量的预测期一般为( )年,预测期越长,预测的准确性越( )。 A.3~6,好 B.3~6,差 C.5~l0,好 D.5~l0,差

正确答案:D

-

第14题:

贴现现金流量法以( )为基础。

A.现金流量预测

B.净利润

C.企业资产

D.市盈率

正确答案:A

贴现现金流量法以现金流量预测为基础,充分考虑了目标公司未来创造现金流量能力对其价值的影响。故选A。 -

第15题:

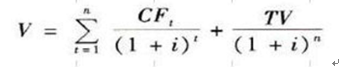

贴现现金流法的基础是现值原则,即在考虑资金的时间价值和风险的情况下,将预期发生在不同时点的现金流量,按既定的贴现率,统一折算为现值,再加总求得目标企业价值。用公式表示为:其中:V为();CF为();TV为();n为();i为()。 A.目标企业价值,预期内第t年的自由现金流,现值,终期,贴现率

A.目标企业价值,预期内第t年的自由现金流,现值,终期,贴现率

B.目标企业价值,预期内第t年的自由现金流,终值,预测期,贴现率

C.目标企业价值,预期内第t年的自由现金流,终值,终期,贴现率

D.目标企业价值,预期内第t年的自由现金流,现值,预测期,贴现率答案:B解析:贴现现金流法的基础是现值原则,即在考虑资金的时间价值和风险的情况下,将预期发生在不同时点的现金流量,按既定的贴现率,统一折算为现值,再加总求得目标企业价值。V为目标企业价值;CF,为预期内第t年的自由现金流;TV为终值;n为预测期;i为贴现率。 -

第16题:

贴现现金流量法的计算步骤有( )。

Ⅰ.预测公司的未来现金流量

Ⅱ.预测公司的残值或永续价值

Ⅲ.计算公司资本成本

Ⅳ.计算公司价值

A、Ⅰ.Ⅲ.Ⅳ

B、Ⅰ.Ⅱ

C、Ⅰ.Ⅱ.Ⅲ.Ⅳ

D、Ⅱ.Ⅲ.Ⅳ答案:C解析:贴现现金流量法的计算步骤如上 -

第17题:

企业自由现金流量折现模型的应用条件主要包括( )。A.能够对企业未来收益期的企业自由现金流量做出预测

B.能够对企业未来收益期的股权自由现金流量做出预测

C.能够对企业未来收益期的债权现金流量做出预测

D.能够合理计算股权资本成本

E.能够合理计算加权平均资本成本答案:A,E解析:企业自由现金流量折现模型的应用条件主要包括两项:一是能够对企业未来收益期的企业自由现金流量做出预测;二是能够合理计算加权平均资本成本。 -

第18题:

下列关于企业价值评估的现金流量折现法的表述中,不正确的是()。

- A、现金流量折现模型的基本思想是增量现金流量原则和时间价值原则

- B、现金流量折现模型的参数包括预测期的年数、各期现金流量和资本成本

- C、预测基期应为上一年的实际数据,不能对其进行调整

- D、预测期和后续期的划分是在实际预测过程中根据销售增长率和投资资本回报率的变动趋势确定的

正确答案:C -

第19题:

在运用现金流量贴现模式对目标公司进行评估时,必须解决的基本问题包括()。

- A、未来股息预测

- B、折现率的选择

- C、预测期的确定

- D、明确的预测期内的现金流量预测

- E、明确的预测期后的现金流量预测

正确答案:B,C,D,E -

第20题:

()有贴现现金流量法和非贴现现金流量法两种。其中贴现现金流量法有()、()、()三种;非贴现现金流量法有投资回收期法、平均收益率法。

正确答案:固定资产投资决策方法;净现值法;现值指数法;内含报酬率法 -

第21题:

贴现现金流量法中,现金流量的预测期一般为()年,预测期越长,预测的准确性越差。

- A、3~6

- B、2~6

- C、5~10

- D、1~5

正确答案:C -

第22题:

多选题下列关于被并购企业价值评估的表述中,正确的有()。A目标公司未来的现金流量可分为明确的预测期内的现金流量和明确的预测期后的现金流量

B对于自由现金流量的计算,一般来说宜采用倒挤法

C在公司估价实践中,5年的预测期最为普遍

D在合并情况下,通常采用合并后的企业集团的加权资本成本作为折现率

E在合并情况下,通常采用并购重组后目标公司的加权资本成本作为折现率

正确答案: D,A解析: 选项B,对于自由现金流量的计算,一般来说,在兼并的情况下宜采用倒挤法;在收购的情况下宜采用相加法。选项E,在收购情况下,由于目标公司独立存在,同时并购公司会对目标公司进行一系列整合,因此通常采用并购重组后目标公司的加权资本成本作为折现率。 -

第23题:

单选题贴现现金流量法以( )为基础,充分考虑了目标公司未来创造现金流量能力对其价值的影响。A现金流量预测

B销售利润预测

C新增营运资本

D销售增长率

正确答案: D解析: 贴现现金流量法以现金流量预测为基础,充分考虑了目标公司未来创造现金流量能力对其价值的影响。参见教材P239