依据投资组合保险策略当投资组合价值因风险资产收益率的提高而上升时,风险资产的投资比例也随之提高;反之则下降。 ( )

题目

依据投资组合保险策略当投资组合价值因风险资产收益率的提高而上升时,风险资产的投资比例也随之提高;反之则下降。 ( )

相似考题

更多“依据投资组合保险策略当投资组合价值因风险资产收益率的提高而上升时,风险资产的投资 ”相关问题

-

第1题:

当某项资产的β系数为1时,下列说法正确的是( )。

A.该单项资产的收益率与市场平均收益率呈相同比例的变化

B.该资产的风险情况与市场投资组合的风险情况一致

C.该项资产没有风险

D.如果市场投资组合的风险收益上升10%,则该单项资产的风险也上升10%

正确答案:ABD

解析:β系数为1,表明该单项资产的收益率与市场平均收益率呈相同比例的变化,即该资产的风险情况与市场投资组合的风险情况一致,但并不代表该项资产没有风险。 -

第2题:

下列关于投资组合理论的认识错误的是( )。

A.当增加投资组合中资产的种类时,组合风险将不断降低,而收益率仍然是个别资产收益率的加权平均值

B.投资组合中的资产多样化到一定程度后,唯一剩下的风险是系统风险

C.在充分组合的情况下,单个资产的风险对于决策是没有用的,投资人关注的只是投资组合的风险

D.在投资组合理论出现以后,风险是指投资组合的全部风险

正确答案:D

解析:在投资组合理论出现以后,风险是指投资组合的系统风险,既不是指单个资产的风险,也不是指投资组合的全部风险。 -

第3题:

( )主要思想是假定投资者的风险承受能力将随着投资组合价值的提高而上升,同时假定各类资产收益率不发生大的变化。 A.动态资产配置 B.买人并持有策略 C.变动混合策略 D.投资组合保险策略

正确答案:D

熟悉各类资产配置策略的一般特征以及在资产配置中的具体运用。见教材第十二章第三节,P305。

-

第4题:

( )是在将一部分资金投资于无风险资产从而保证资产组合最低价值的前提下,将其余资金投资于风险资产,并随着市场的变动调整风险资产和无风险资产的比率,同时不放弃资产升值潜力的一种动态调整策略。

A.买入并持有策略

B.投资组合策略

C.投资组合保险策略

D.动态资产配置

正确答案:C

-

第5题:

从资产配置的角度看,投资组合保险策略的特点之一是( )。

A.当股票市场持续下跌时投资组合保险策略的表现将劣于买入并持有策略

B.不随着市场行情的变动调整风险资产和无风险资产之间的比例

C.随着市场行情的变动调整风险资产和无风险资产之间的比例

D.当股票市场持续上涨时投资组合保险策略的表现将优于买入并持有策略

正确答案:C

解析:AD两项,如果风险资产市场持续下降,则投资组合策略的结果较优,股票属于风险资产;BC两项,投资组合保险策略是在将一部分资金投资于无风险资产从而保证资产组合最低价值的前提下,将其余资金投资于风险资产,并随着市场的变动调整风险资产和无风险资产的比例,同时不放弃资产升值潜力的一种动态调整策略。

-

第6题:

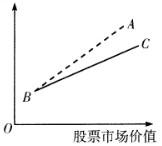

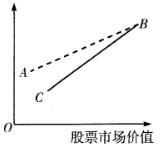

当市场保持上升或下降趋势时,投资组合保险策略支付图为()。A:资产组合价值

B:资产组合价值

C:资产组合价值

D:资产组合价值 答案:B解析:当风险资产收益率上升时,风险资产的投资比例随之上升,如果风险资产市场继续上升,投资组合保险策略将取得优于买入并持有策略的结果。

答案:B解析:当风险资产收益率上升时,风险资产的投资比例随之上升,如果风险资产市场继续上升,投资组合保险策略将取得优于买入并持有策略的结果。 -

第7题:

资本*市场线表现的是当存在无风险资产时,投资者有效投资组合(同时含有无风险资产和风险资产)与市场组合,在预期收益率与系统风险上所存在的关系

正确答案:错误 -

第8题:

当风险资产收益率上升时,风险资产的投资比例随之上升。如果风险资产市场继续上升,投资组合保险策略将取得优于买入并持有策略的结果。()

正确答案:正确 -

第9题:

固定比例投资组合保险策略通过比较投资组合(),从而动态调整投资组合中风险资产与保本资产的比例。

- A、现时净值与价值底线

- B、现时市值与价值底线

- C、现值与安全垫

- D、现时净值与价格底线

正确答案:A -

第10题:

单选题避险策略基金的安全垫等于( )。A价值底线超过投资组合现时净值的数额

B投资组合中风险资产与保本资产的比例

C投资组合现时净值超过价值底线的数额

D投资组合中风险资产与保本资产的总额

正确答案: C解析: -

第11题:

多选题下列有关某特定投资组合β系数的表述正确的有()。A投资组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在投资组合中所占的价值比例

B当投资组合β系数为负数时,表示该组合的风险小于零

C在已知投资组合风险收益率Rp,市场组合的平均收益率Rm和无风险收益率Rf的基础上,可以得出特定投资组合的β系数=Rp/(Rm-Rf)

D作为整体的市场投资组合的β系数为1

正确答案: B,A解析: 暂无解析 -

第12题:

单选题下列关于投资组合理论的表述中,不正确的是( )。A当增加投资组合中资产的种类时,组合风险将不断降低,而收益率仍然是个别资产收益率的加权平均值

B投资组合中的资产多样化到一定程度后,唯一剩下的风险是系统风险

C在充分组合的情况下,单个资产的风险对于决策是没有用的,投资人关注的只是投资组合的风险

D在投资组合理论出现以后,风险是指投资组合的全部风险

正确答案: A解析:

投资组合理论认为,若干种证券组成的投资组合,其收益是这些证券收益的加权平均数,但是其风险不是这些证券风险的加权平均风险。在投资组合理论出现以后,风险是指投资组合的系统风险,既不是指单个资产的风险,也不是指投资组合的全部风险。 -

第13题:

当风险资产收益率上升时,风险资产的投资比例随上升。如果风险资产市场继续上升,投资组合保险策略将取得优于买入并持有策略的结果。( )

正确答案:A

考点:熟悉各类资产配置策略的一般特征以及在资产配置中的具体运用。见教材第十二章第三节,P306。

-

第14题:

( )主要思想是假定投资者的风险承受能力将随着投资组合价值的提高而上升,同1时假定各类资产收益率不发生大的变化。

A.动态资产配置

B.变动混合策略

C.买入并持有策略

D.投资组合保险策略

正确答案:D

D

本题考查投资组合保险策略的主要思想。 -

第15题:

投资组合保险策略

如果风险资产市场由降转升,则投资组合保险策略的结果劣于买入并持有策略的结果。

正确答案:√

-

第16题:

下列有关两项资产收益率之间相关系数的表述正确的有( )。

A.当相关系数为1时,投资两项资产的组合不能抵销任何投资风险

B.当相关系数为-1时,投资两项资产的组合风险抵销效果最好

C.当相关系数为0时,投资两项资产的组合不能分散风险

D.当相关系数为0时,投资两项资产的组合可以分散风险

正确答案:ABD

只要相关系数小于1,就能起到分散风险的效果,因此,选项c错误。 -

第17题:

避险策略基金的安全垫等于( )。

A、价值底线超过投资组合现时净值的数额

B、投资组合现时净值超过价值底线的数额

C、投资组合中风险资产与保本资产的比例

D、投资组合中现金资产与保本资产的比例

正确答案:B

-

第18题:

从资产配置的角度看,投资组合保险策略的特点之一是()。A:当股票市场持续下跌时投资组合保险策略的表现将劣于买入并持有策略

B:不随着市场行情的变动调整风险资产和无风险资产之间的比例

C:随着市场行情的变动调整风险资产和无风险资产之间的比例

D:当股票市场持续上涨时投资组合保险策略的表现将优于买入并持有策略答案:C解析:AD两项,如果风险资产市场持续下降,则投资组合策略的结果较优,股票属于风险资产;B两项,投资组合保险策略是在将一部分资金投资于无风险资产从而保证资产组合最低价值的前提下,将其余资金投资于风险资产,并随着市场的变动调整风险资产和无风险资产的比例,同时不放弃资产升值潜力的一种动态调整策略。 -

第19题:

()主要思想是假定投资者的风险承受能力将随着投资组合价值的提高而上升,同时假定各类资产收益率不发生大的变化。

- A、动态资产配置

- B、买入并持有策略

- C、变动混合策略

- D、投资组合保险策略

正确答案:D -

第20题:

()是在将一部分资金投资于无风险资产从而保证资产组合最低价值的前提下,将其余资金投资于风险资产,并随着市场的变动调整风险资产和无风险资产的比例,同时不放弃资产升值潜力的一种动态调整策略。

- A、投资组合策略

- B、动态资产配置

- C、投资组合保险策略

- D、买入并持有策略

正确答案:C -

第21题:

投资组合保险策略运用的假定前提是()。

- A、投资者的风险承受能力将随着投资组合价值的提高而上升

- B、投资者的风险承受能力将随着投资组合价值的提高而下降

- C、各类资产收益率不发生大的变化

- D、各类资产收益率将发生大的变化

正确答案:A,C -

第22题:

多选题下列有关投资组合风险与收益的描述中,正确的是()。A除非投资于市场组合,否则投资者应该通过投资于市场组合和无风险资产所构成的组合来实现在资本*市场线上的投资

B当资产间的预期收益率并非完全正相关时,资产组合理论表明多样化投资是有益的

C若两种资产完全正相关,资产组合后的风险完全抵消

D风险资产与无风险资产所构成的资产组合是一条直线

正确答案: B,C解析: 暂无解析 -

第23题:

多选题下列有关某特定投资组合β系数的表述正确的有( )。A投资组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在投资组合中所占的价值比重

B当投资组合β为负数时,表示该组合的风险小于零

C在已知投资组合风险收益率Rp、市场组合的平均收益率Rm和无风险收益率Rf的基础上,可以得出特定投资组合的β系数为:βp=Rp/(Rm-Rf)

D在其他因素不变的情况下,风险收益率与投资组合的β系数成正比,β系数越大,风险收益率就越大,反之就越小

正确答案: C,D解析:

B项,当投资组合β为负数时,表示该组合的收益率与市场平均收益率呈反向变化,当市场收益率增加时,该类资产的收益却在减少。