在契约中没有明确给定具体的风险分散程度及受其影响的风险收益状况时,投资管理人才能自主决定投资分散化的程度。( )

题目

在契约中没有明确给定具体的风险分散程度及受其影响的风险收益状况时,投资管理人才能自主决定投资分散化的程度。( )

相似考题

更多“在契约中没有明确给定具体的风险分散程度及受其影响的风险收益状况时,投资管理人才能自 ”相关问题

-

第1题:

下列有关财务管理的基本理论说法正确的有( )A投资的期望收益率包括无风险投资收益率和可分散风险补偿率,可分散风险越大,期望的收益率越高。

B.通过投资分散化可以在不改变投资组合预期收益的情况下降低风险,也可以在不改变投资组合风险的情况下增加收益

C.若干种证券构成组合投资,其风险就是这些证券的加权平均风险。

D.资本结构是指公司各种负债和所有者权益的构成及比例关系答案:B解析:投资的期望收益率=无风险投资收益率+不可分散风险补偿率,可分散风险市场不会给予补偿,A错误。投资组合是指投资于若干种证券构成组合投资,其收益等于这些证券的加权平均收益,但其风险并不等于这些证券的加权平均风险。C错误。资本结构是指公司各种长期资本的构成及比例关系。 -

第2题:

组合决策中的分离特征是指

A.给定每个风险资产的期望收益和标准差,最优风险组合对每个投资者是一样的,风险厌恶程度不同的投资者只是在风险资产和无风险资产的配置比率上有不同的选择。

B.给定每个风险资产的期望收益和标准差,风险厌恶程度不同的投资者,选择的最优风险组合是不同的

C.给定每个风险资产的期望收益和标准差,不同的基金经理会选择不同的最优组合

D.不同的投资者对于同一种风险资产的期望收益和标准差有不同的判断

给定每个风险资产的期望收益和标准差,最优风险组合对每个投资者是一样的,风险厌恶程度不同的投资者只是在风险资产和无风险资产的配置比率上有不同的选择。 -

第3题:

投资风险中,非系统风险的特征是()

A.不能被投资多样化而分散

B.不能消除风险而只能回避风险

C.通过投资组合可以分散风险

D.对各个投资者的影响程度相同

C -

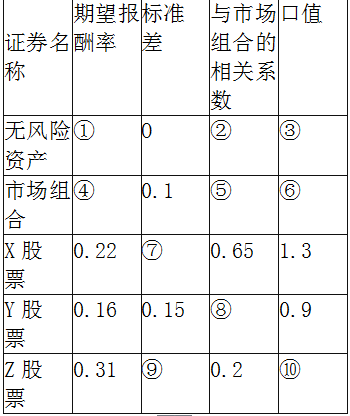

第4题:

假设资本资产定价模型成立,相关证券的风险与收益信息如表 所示。(注:表中的数字是相互关联的)

某证券的风险与收益信息表

根据资本资产定价模型理论(CAPM)的建议,一个资产分散状况良好的投资组合,最容易受( )因素的影响。A.系统性风险

B.投资分配比例

C.证券种类的选择

D.非系统性风险答案:A解析:通过分散投资,非系统性风险能被降低;而且,如果分散是充分有效的,这种风险还能被消除。而系统性风险是由那些影响整个投资市场的风险因素所引起的,这类风险影响所有投资资产变量的可能值,因此不能通过分散投资相互抵消或者削弱。 -

第5题:

8、下列关于资本资产定价理论的表述中,正确的有()。

A.该理论揭示了投资风险和投资收益的关系

B.该理论解决了风险定价问题

C.个别证券的不可分散风险可以用β系数计量

D.如果多数市场参与者对风险厌恶程度高,则市场风险溢酬的值就小,那么资产的必要收益率受其系统风险的影响就较小

该理论揭示了投资风险和投资收益的关系;该理论解决了风险定价问题;个别证券的不可分散风险可以用β系数计量