我国目前A股的价格与B股价格相同。 ( )

题目

我国目前A股的价格与B股价格相同。 ( )

相似考题

参考答案和解析

更多“我国目前A股的价格与B股价格相同。 ( ) ”相关问题

-

第1题:

某股票的看跌期权的执行价格为40元/股,看跌期权的价格为2元/股,该股票的看涨期权的执行价格也为40元/股,但看涨期权的价格为5元/股。那么,该看跌期权的卖方最大损失为( )元/股,该看涨期权的买方最大损失为( )元/股。

A.38.0 3.5

B.38.0 36.5

C.40.0 3.5

D.40.0 40.0

参考答案:A

解析:看跌期权卖方的最大损失为期权执行价格减去期权费;看涨期权买方的最大损失为期权费。 -

第2题:

我国目前A股的价格与B股、H股价格相同。

正确答案:×

-

第3题:

甲股票的1股看涨期权和1股看跌期权执行价格均为55元,到期日相同,看涨期权的价格为6元,看跌期权的价格为5元。如果到期日的股票价格为60元,则空头对敲投资组合的净收入与净损益分别为( )元。A、5

B、-5

C、-6

D、6答案:B,D解析:空头看涨期权的净收入=-Max(S-X,0)=-(60-55)=-5(元),空头看跌期权的净收入=-Max(X-S,0)=0(元),组合净收入=-5+0=-5(元),组合净损益=-5+6+5=6(元),故选项B、D正确。 -

第4题:

常见的风格划分标准是根据公司盈利增长状况把股票分为( )。Ⅰ价值股

Ⅱ成长股

Ⅲ合理价格下的价值股

Ⅳ合理价格下的成长股

A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅱ、Ⅲ、Ⅳ答案:C解析:常见的风格划分标准是根据公司盈利增长状况把股票分为价值股、成长股、合理价格下的成长股等几种。知识点:理解股票型指数基金的管理和风险收益特征; -

第5题:

某投资者以2元/股的价格买入看跌期权,执行价格为30元/股,当前的股票现货价格为25元/股。则该投资者的损益平衡点是( )。A.32元/股

B.28元/股

C.23元/股

D.27元/股答案:B解析:损益平衡点就是使期权买方在期权交易中,执行权力和放弃行权带来的结构是一样的标的资产价格。看跌期权的损益平衡=执行价格-权利金=30-2=28(元/股)。 -

第6题:

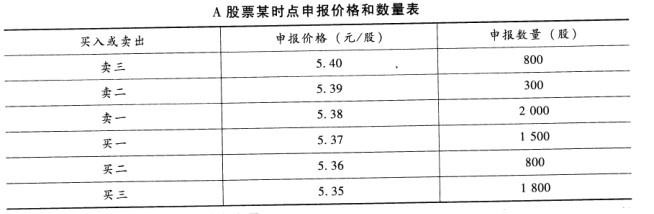

假设A股票某时点的买卖申报价格和数量如表所示。A股票某时点申报价格和数量表 。假定投资该股票的客户此时向交易系统发出限价买入指令,价格5.39元,数量2600股,那么成交情况为()。A:成交300股,价格为5.39元

。假定投资该股票的客户此时向交易系统发出限价买入指令,价格5.39元,数量2600股,那么成交情况为()。A:成交300股,价格为5.39元

B:成交1800股,价格为5.35元

C:成交2300股,价格分别为2000股5.38元、300股5.39元

D:成交2600股,价格分别为1800股5.35元、800股5.36元答案:C解析:由于是限价买入指令,在限价范围内找最有利的价格成交。所以在5.39元范围内,先成交5.38元的2000股,然后成交5.39元的300股。 -

第7题:

可交换债券与可转换债券相同的发行要素有()。

- A、票面利率、期限

- B、换股价格

- C、换股比率

- D、换股期限

正确答案:A,B,C,D -

第8题:

上市公司同次发行的相同条款优先股,每股发行的条件、价格和票面股息率应当相同。

正确答案:正确 -

第9题:

单选题关于优先股,下列说法正确的是( )。A优先股二级市场价格波动大,适合投机交易

B优先股股息可税前扣除,减轻企业税负

C优先股股东享有与普通股股东相同的决策权力

D优先股股息收益并不总是高于普通股

正确答案: B解析: -

第10题:

单选题认股权证和股份期权等的行权价格低于当期普通股平均市场价格时,应当考虑其稀释性。计算稀释每股收益时,下列关于增加的普通股股数的计算公式中正确的是()A增加的普通股股数=当期普通股平均市场价格×拟行权时转换的普通股股数÷行权价格-拟行权时转换的普通股股数

B增加的普通股股数=行权价格×拟行权时转换的普通股股数÷当期普通股平均市场价格-拟行权时转换的普通股股数

C增加的普通股股数=拟行权时转换的普通股股数-行权价格×拟行权时转换的普通股股数÷当期普通股平均市场价格

D增加的普通股股数=拟行权时转换的普通股股数-当期普通股平均市场价格×拟行权时转换的普通股股数÷行权价格

正确答案: C解析: 暂无解析 -

第11题:

单选题某公司股票认购期权的行权价格是55元,期权为欧式期权,期限1年,目前该股票的价格是44元,期权费(期权价格)为5元。在到期日该股票的价格是34元。则购进1股股票与售出1股认购期权组合的到期收益为()元。A-5

B10

C-6

D5

正确答案: C解析: 暂无解析 -

第12题:

单选题常见的风格划分标准是根据公司盈利增长状况把股票分为( )。Ⅰ.价值股Ⅱ.成长股Ⅲ.合理价格下的价值股Ⅳ.合理价格下的成长股AⅠ、Ⅱ、Ⅲ、Ⅳ

BⅠ、Ⅱ、Ⅲ

CⅠ、Ⅱ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: C解析: -

第13题:

下列有关稀释每股收益的论断中正确的是( )。

A.假设这些认股权证、股份期权在当期期初(或发行日)已经行权,计算按约定行权价格发行普通股将取得的股款金额

B.假设按照当期普通股平均市场价格发行股票,计算需发行多少普通股能够带来上述相同的股款金额

C.比较行使股份期权、认股权证将发行的普通股股数与按照平均市场价格发行的普通股股数,差额部分相当于无对价发行的普通股,作为发行在外普通股股数的净增加

D.普通股平均市场价格的计算,理论上应当包括该普通股每次交易的价格,但实务操作中通常对每周或每月具有代表性的股票交易价格进行简单算术平均即可

正确答案:ABCD

-

第14题:

售出甲股票的1股看涨期权和买进1股看跌期权,并同时购进甲公司的2股股票。看涨期权和看跌期权的执行价格均为50元,到期日相同,看涨期权的价格为5元,看跌期权的价格为4元,股票的价格为50元。如果到期日股票价格为48元,该投资组合的净收益是( )元。A、-1

B、-3

C、1

D、3答案:A解析:方法一:分开计算,购进股票到期日净收益=2×(48-50)=-4(元);购进看跌期权的净收益=50-48-4=-2(元);售出看涨期权的净收益=5元,投资组合的净收益=-4-2+5=-1(元)。方法二:重新建立组合,将2股股票分开,分别和空头看涨期权和多头看跌期权组合,成为新的两个组合,保护性看跌期权和抛补看涨期权。保护性看跌期权的净收益=X-P0-P跌=50-50-4=-4(元);抛补看涨期权的净收益=PT-P0+C涨=48-50+5=3(元),所以投资组合的净收益=3-4=-1(元)。 -

第15题:

F公司是一家经营电子产品的上市公司。公司目前发行在外的普通股为10000万股,每股价格为10元,没有负债。公司现在急需筹集资金16000万元,用于投资液晶显示屏项目,有如下备选筹资方案:

方案一:以目前股本10000万股为基数,每10股配2股,配股价格为8元/股。

方案二:按照目前市价公开增发股票1600万股。

方案三:发行10年期的公司债券,债券面值为每份1000元,票面利率为9%,每年年末付息一次,到期还本,发行价格拟定为950元/份。目前等风险普通债券的市场利率为10%。(2011年)

要求:

(3)计算每份债券价值,判断拟定的债券发行价格是否合理并说明原因。答案:解析:(3)每份债券价值=1000×9%×(P/A,10%,10)+1000×(P/F,10%,10)=90×6.1446+1000×0.3855=938.51(元)

债券价格950元不合理,因为高于内在价值,投资人不会接受,拟定的发行价不合理。 -

第16题:

某交易者以2美元/股的价格买入某股票看跌期权1手,执行价格为35美元/股;以4美元/股的价格买入相同执行价格的该股票看涨期权1手,以下说法正确的是( )。(合约单位为100股,不考虑交易费用)A.当股票价格为36美元/股时,该交易者盈利500美元

B.当股票价格为36美元/股时,该交易者损失500美元

C.当股票价格为34美元/股时,该交易者盈利500美元

D.当股票价格为34美元/股时,该交易者损失300美元答案:B解析:当股票价格为36美元/股时,买入的看跌期权不执行,买入的看涨期权执行,总盈亏=标的资产卖价-执行价格-权利金=[(36-35)-2-4]×100=-500(美元);当股票价格为34美元/股时,买入的看涨期权不执行,买入的看跌期权执行,总盈亏=执行价格-标的资产价格-权利金=[(35-34)-2-4]×100=-500(美元)。 -

第17题:

某交易者以2.87港元/股的价格买入一张股票看跌期权,执行价格为65港元/股;该交易者又以1.56港元/股的价格买入一份该股票的看涨期权,执行价格也为65港元/股。(合约单位为1000股,不考虑交易费用)

如果股票的市场价格为71.50港元/股时,该交易者从此策略中获得的净损益为()。A.4940港元

B.5850港元

C.3630港元

D.2070港元答案:D解析:对于看跌期权,不执行期权,损失期权费2.87港元/股;对于看涨期权,若执行期权,则盈利71.5-65-1.56=4.94(港元/股)。所以总体盈利(4.94-2.87)×1000=2070(港元)。 -

第18题:

下列属于A股与H股的关联性问题的是()。

- A、从历史上看,A股和H股的相关性系数一直稳定在0.8左右

- B、随着证券市场日益开放,A股与H股的关联性还将进一步加强

- C、股权分置改革为A股带来的自然除权效应直接促使了A-H股的价格接轨

- D、A股比H股更具有价格主导权

正确答案:B,C -

第19题:

目前我国境外上市的外资股有()

- A、H股

- B、A股

- C、N股

- D、B股

正确答案:A,C -

第20题:

单选题转股溢价比率的计算公式为A转股溢价比率一(转股价格一股票时价)/股票时价

B转股溢价比率一(转股价格股票时价)/转股价格

C转股溢价比率一(股票时价一转股价格)/股票时价

D以上都不正确

正确答案: A解析: 暂无解析 -

第21题:

单选题某股票即时揭示的卖出申报价格和交易数量分别为:15.60元、1000股,15.50元、800股,15.35元、100股;即时揭示的买入申报价格和交易数量分别为:15.25元、500股,15.20元、1000股,15.15元、800股,若此时该股票有一笔买入申报进入交易系统,价格为15.50元、600股,该委托的交易数量情况可能为()。A买入价格为15.35元、成交数量为100股,买入价格为15.50元、成交数量为500股

B买入价格为15.35元、成交数量为500股,买入价格为15.50元、成交数量为100股

C买入价格为15.35元、成交数量为200股,买入价格为15.50元、成交数量为300股

D买入价格为15.35元、成交数量为200股,买入价格为15.50元、成交数量为400股

正确答案: A解析: 暂无解析 -

第22题:

单选题转股溢价比率的计算公式为( )A(转股价格一股票时价)/转股价格

B(股票时价一转股价格)/转股价格

C(股票时价转股价格)/股票时价

D(转股价格一股票时价)/股票时价

正确答案: B解析: 暂无解析 -

第23题:

不定项题可交换债券与可转换债券相同的发行要素有()。A换股期限

B换股价格

C换股比率

D票面利率、期限

正确答案: C解析: 暂无解析