假设ρ表示两种证券的相关系数。那么,下列结论正确的是( )。A.ρ的值为正表明两种证券的收益有同向变动倾向B.ρ的取值总是介于-1和1之间C.ρ的值为负表明两种证券的收益有反向变动倾向D.ρ=1表明两种证券间存在完全同向的联动关系E.ρ的值为零表明两种证券之间没有联动倾向F.ρ=-1表明存在完全反向的联动关系

题目

假设ρ表示两种证券的相关系数。那么,下列结论正确的是( )。

A.ρ的值为正表明两种证券的收益有同向变动倾向

B.ρ的取值总是介于-1和1之间

C.ρ的值为负表明两种证券的收益有反向变动倾向

D.ρ=1表明两种证券间存在完全同向的联动关系

E.ρ的值为零表明两种证券之间没有联动倾向

F.ρ=-1表明存在完全反向的联动关系

相似考题

更多“假设ρ表示两种证券的相关系数。那么,下列结论正确的是( )。A.ρ的值为正表明两种证券的收 ”相关问题

-

第1题:

证券间的联动关系由相关系数p来衡量,p值为1,表明( )。

A.两种证券间存在完全反向的联动关系

B.两种证券的收益有同向变动倾向

C.两种证券的收益有反向变动倾向

D.两种证券间存在完全正向的联动关系

正确答案:D

解析:相关系数p总处于+l和一1之间,亦即|p|≤1。若p=1,则表示完全正相关;相反,若p=-1,则表示完全负相关。如果两个变量间完全独立,无任何关系,即零相关,则它们之间的相关系数p=0。

-

第2题:

有关两种证券的相关系数,错误的结论是( )。

A.取值为正表明两种证券的收益有同向变动倾向

B.取值总是介于-1和1之间

C.值为负表明两种证券的收益有反向变动的倾向

D.等于1表明两种证券间存在完全的同向的联动关系

E.值为零表明两种证券之间有联动倾向

正确答案:E

-

第3题:

假设表示两种证券的相关系数。那么,正确的结论是:( )。

A.的取值为正表明两种证券的收益有同向变动倾向

B.的取值总是介于-1和1之间

C.的值为负表明两种证券的收益有反向变动的倾向

D.=1表明两种证券间存在完全的同向的联动关系

E.的值为零表明两种证券之间没有联动倾向

正确答案:ABCDE

-

第4题:

证券间的联动关系由相关系数来衡量,值为正,表明( )。

A.两种证券间存在完全的同向的联动关系

B.两种证券的收益有反向变动倾向

C.两种证券的收益有同向变动倾向

D.两种证券间存在完全反向的联动关系

正确答案:C

相关系数为正,表明两证券的收益有同向变动倾向,只有在两证券的相关系数为l的条件下,两证券间才存在完全同向的联动关系。 -

第5题:

构成投资组合的证券A和证券B,其标准差分别为12%和8%。在等比例投资的情况下,下列说法正确的有()。A.如果两种证券的相关系数为1,该组合的标准差为2%

B.如果两种证券的相关系数为1,该组合的标准差为10%

C.如果两种证券的相关系数为-1,则该组合的标准差为10%

D.如果两种证券的相关系数为-1,则该组合的标准差为2%答案:B,D解析:当相关系数为1时,组合标准差=(12%+8%)/2=10%;相关系数为-1时,组合标准差=(12%-8%)/2=2%。

-

第6题:

下列投资组合中,具有风险分散化效应的有( )。A.相关系数为0的A、B两种证券组合

B.相关系数为-1的A、C两种证券组合

C.相关系数为1的A、D两种证券组合

D.相关系数为0.5的B、C两种证券组合答案:A,B,D解析:完全正相关,即相关系数等于1的投资组合,不具有风险分散化效应。 -

第7题:

假设p表示两种证券的相关系数。那么,正确的结论是()。A.ρ=1表明两种证券间存在完全的同向联动关系

B.ρ的取值为负表明两种证券的收益有反向变动的倾向

C.ρ的取值总是供过于求-1和1之间

D.ρ的取值为正表明两种证券的收益有同向变动倾向答案:A,B,C,D解析:相关系数ρ的数值有一定范围,即|ρ|≤1。当|ρ+=1时,表示两指标变量完全线性相关,即ρ=1表明两种证券间存在完全的同向联动关系。ρ=-1表明两种证券间存在完全的同向联动关系。ρ的取值为负表明两种证券的收益有反向变动的倾向。ρ的取值为正表明两种证券的收益有同向变动倾向。当|ρ|=0时,表示两指标变量不存在线性相关。 -

第8题:

以下说法正确的有( )。A:两种完全正相关证券组合的结合线为一条直线

B:两种完全负相关的证券组合线为一条折线

C:相关系数ρAB的值越小,弯曲程度越低

D:相关系数ρAB的值越小,弯曲程度越高答案:A,B,D解析:本题考查相关系数的概念。 -

第9题:

假设A证券的期望报酬率为10%,标准差是12%。B证券的预期报酬率是18%,标准差是20%。假设等比例投资于两种证券,即各占50%。如果两种证券期望报酬率的相关系数等于1,计算组合的标准差;

正确答案:相关系数等于1,组合的标准差σp=A1σ1+A2σ2=50%×12%+50%×20%=16% -

第10题:

证券间的联动关系由相关系数ρ来衡量,ρ的取值总是介于-1和1之间,ρ的值为正表明()。

- A、两种证券间存在完全同向的联动关系

- B、两种证券间存在完全反向的联动关系

- C、两种证券的收益有反向变动倾向

- D、两种证券的收益有同向变动倾向

正确答案:D -

第11题:

单选题下列关于两种证券组合的说法中,不正确的是( )。A两种证券之间的相关系数为0,投资组合不具有风险分散化效应

B两种证券报酬率的相关系数越小,投资组合的风险越低

C两种证券之间的相关系数为t,机会集曲线是=条直线

D两种证券之间的相关系数接近=1,机会集曲线的弯曲部分为无效组合

正确答案: D解析:

相关系数总是在-1~+1间取值。当相关系数为1时,表示一种证券报酬率的增长总是与另一种证券报酬率的增长成比例,反之亦然;当相关系数为-1时,表示一种证券报酬率的增长与另一种证券报酬率的减少成比例,反之亦然;当相关系数为0时,表示缺乏相关性,每种证券的报酬率相对于另外的证券的报酬率独立变动。完全正相关(相关系数为+1)的投资组合,不具有风险分散化效应,两种证券之间的相关系数为0,投资组合具有风险分散化效应。 -

第12题:

问答题假设A证券的期望报酬率为10%,标准差是12%。B证券的预期报酬率是18%,标准差是20%。假设等比例投资于两种证券,即各占50%。如果两种证券期望报酬率的相关系数是0.2,计算组合的标准差。正确答案: 相关系数等于0.2,组合的标准差解析: 暂无解析 -

第13题:

证券间的联动关系由相关系数来衡量,如果相关系数的取值总是介于一l和1之间,且其值为正,表明( )

A.两种证券间存在完全的同向的联动关系

B.两种证券的收益有同向变动倾向

C.两种证券间存在完全反向的联动关系

D.两种证券的收益有反向变动倾向

正确答案:B

-

第14题:

以下说法正确的有( )。

A.两种完全正相关证券组合的结合线为一条直线

B.两种完全负相关证券组合的结合线为一条折线

C.相关系数ρAB 值越小,弯曲程度越低

D.相关系数ρAB 值越小,弯曲程度越高

正确答案:ABD

-

第15题:

证券间的联动关系由相关系数来衡量,的取值总是介于-1和1之间,的值为正,表明:( )。

A.两种证券间存在完全的同向 的联动关系

B.两种证券的收益有反向变动倾向

C.两种证券的收益有同向变动倾向

D.两种证券间存在完全反向的联动关系

正确答案:C

-

第16题:

已知两种证券的相关系数等于1,则表明( )。A.两种证券正相关

B.两种证券负相关

C.风险分散效果好

D.完全不能抵消风险

E.与整个证券市场平均风险相同答案:A,D解析:若相关系数为正值表示两种证券呈同向变化,所以选项A正确B错误;+1代表完全正相关,完全不能通过投资的分散化予以抵消,所以选项D正确C错误;相关系数等于1不能看出其与整个证券市场平均风险相同,所以选项E错误。 -

第17题:

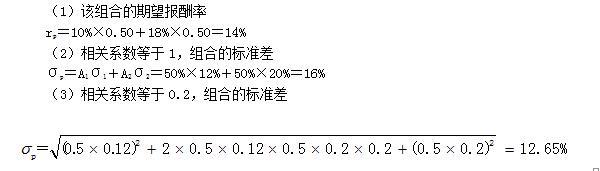

假设A证券的期望报酬率为10%,标准差是12%。B证券的预期报酬率是18%,标准差是20%。假设等比例投资于两种证券,即各占50%。

要求:(1)计算该组合的期望报酬率;

(2)如果两种证券的相关系数等于1,计算组合的标准差;

(3)如果两种证券的相关系数是0.2,计算组合的标准差。答案:解析:

-

第18题:

下列关于两种证券组合的说法中,不正确的是( )。A.两种证券之间的相关系数为0,投资组合不具有风险分散化效应

B.两种证券报酬率的相关系数越小,投资组合的风险越低

C.两种证券之间的相关系数为1,机会集曲线是一条直线

D.两种证券之间的相关系数接近-1,机会集曲线的弯曲部分为无效组合答案:A解析:完全正相关(相关系数为+1)的投资组合,不具有风险分散化效应,其投资机会集曲线是一条直线。证券报酬率的相关系数越小,风险分散化效应越明显,因此,投资机会集曲线就越弯曲。两种证券之间的相关系数为0,投资组合具有风险分散化效应。 -

第19题:

有关两种证券的相关系数,错误的结论是()。A:取值总是介于-1和1之间

B:值为负表明两种证券的收益有正向变动的倾向

C:等于1表明两种证券间存在完全同向的联动关系

D:值为零表明两种证券之间有联动倾向答案:B,D解析:相关系数r的数值有一定的范围,即|r|≤1,因此相关系数的取值总是介于-1和1之间,值为负表明两种证券的收益是负相关关系。当r=1表明两种证券间完全的同向的联动关系。当r=0时,表示两种证券之间不存在线性相关,即没有联动倾向。 -

第20题:

证券间的联动关系由相关系数来衡量,如果相关系数的取值总是介于-1和1之间,且其值为正,表明()。A:两种证券间存在完全同向的联动关系

B:两种证券间存在完全反向的联动关系

C:两种证券的收益有反向变动倾向

D:两种证券的收益有同向变动倾向答案:D解析:相关系数r的数值有一定范围,即|r|≤1。当|r|=1时,表示两指标变量完全线性相关。当|r|=0时,表示两指标变量不存在线性相关。当|r|<1时,通常认为0<|r|≤0.3为微弱相关,0.3<|r|≤0.5为低度相关,0.5<|r|≤0.8为显著相关,0.8<|r|<1为高度相关。当r>0时,为正相关,证券收益有同向变动倾向。 -

第21题:

两个证券之间的相关系数为ρAB,以下说法正确的有()。

- A、ρAB值为正,表明这两种证券的收益有同向变动倾向

- B、ρAB值为1,表明这两种证券存在完全同向的联动倾向

- C、ρAB值为-1,表明这两种证券存在完全反向的联动倾向

- D、ρAB值为0,表明这两种证券没有联动倾向

正确答案:A,B,C,D -

第22题:

多选题构成投资组合的证券A和证券B,其标准差分别为12%和8%。在等比例投资的情况下,下列说法正确的是( )。A如果两种证券的相关系数为1,该组合的标准差为2%

B如果两种证券的相关系数为1,该组合的标准差为10%

C如果两种证券的相关系数为-1,则该组合的标准差为10%

D如果两种证券的相关系数为-1,则该组合的标准差为2%

正确答案: D,C解析: -

第23题:

单选题证券间的联动关系由相关系数ρ来衡量,ρ值为1,表明( )。A两种证券间存在完全反向的联动关系

B两种证券的收益有同向变动倾向

C两种证券的收益有反向变动倾向

D两种证券间存在完全正向的联动关系

正确答案: D解析: