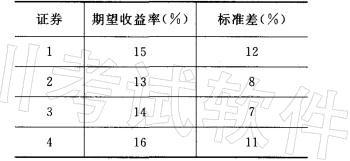

假定不允许构造证券组合,并且证券1、2、3、4的特征如下表 证券期望收益率(%) 标准差(%) 1 15 12 2 13 8 3 14 7 4 16 11所示:__________。那么,对不知足且厌恶风险的投资者来说,具有投资价值的证券是:( ) A.1和2B.2和3C.3和4D.4和1

题目

假定不允许构造证券组合,并且证券1、2、3、4的特征如下表 证券

期望收益率(%) 标准差(%) 1 15 12 2 13 8 3 14 7 4 16 11所示:__________。

那么,对不知足且厌恶风险的投资者来说,具有投资价值的证券是:( ) A.1和2

B.2和3

C.3和4

D.4和1

相似考题

更多“假定不允许构造证券组合,并且证券1、2、3、4的特征如下表 证券 期望收益率(% ”相关问题

-

第1题:

完全正相关的证券A和证券B,其中证券A方差为30%、期望收益率为14%,证券8的方差为20%、期望收益率为12%。在不允许卖空的基础上,以下说法正确的有( )。

A.最小方差证券组合为B

B.最小方差证券组合为40%A+60%B

C.最小方差证券组合的方差为24%

D.最小方差证券组合的方差为20%

正确答案:AD

-

第2题:

假定证券的收益率由单因素模型决定。现有一个由N种证券构成的套利组合,第种证券的投资比重为,第种证券的期望收益率为,第种证券对因素变化的敏感性指标为。那么这个套利证券组合具有的特征包括:( )。

A.++……+=1

B.++……+=0

C.++……+=0

D.++……+=0

E.++……+>0

正确答案:BCE

-

第3题:

以下证券组合中,收益率不等于20%的是( )。

A、收益率为10%、比重为1/2的证券与收益率为20%的证券组成的组合

B、收益率为20%、比重为1/2的证券与收益率为20%的证券组成的组合

C、收益率为10%、比重为1/3的证券与收益率为25%的证券组成的组合

D、收益率为20%、比重为1/4的证券与收益率为20%的证券组成的组合答案:A解析:根据期望收益率计算公式

可得BCD均是收益率20%的证券组合。 @## -

第4题:

某投资者选择证券甲和证券乙进行组合投资,这两种证券的分析数据如下:(1)证券甲的收益率期望值和标准差分别为0.08和10%;(2)证券乙的收益率期望值和标准差分别为0.16和14%;(3)证券甲和证券乙的相关系数为1;(4)证券甲和证券乙的投资比重分别为0.45和0.55,那么()A:期望收益率等于0.14

B:标准差等于14.2%

C:标准差等于12.2%

D:期望收益率等于0.124答案:C,D解析:根据题干中的数据,可知证券组合的期望收益率=0.45*0.08+0.55*0.16=0.124;证券组合的标准差=12.2%。 -

第5题:

假定不允许构造证券组合,并且证券1、2、3、4‘的特征如下表所示:

那么,对不知足且厌恶风险的投资者来说,具有投资价值的证券是( )。

A. 1 和 2 B. 2 和 3

C. 3 和 4 D. 4 和 1答案:B解析:不知足且厌恶风险的投资者,对应的是 高的期望收益率和低的标准差。 -

第6题:

已知一个风险证券组合A期望收益率为18%,无风险证券F的收益率为4%,并且证券市场允许卖空,如果你将持7000元本金投资于风险证券组合A和无风险证券F,并期望获得24%的投资收益率,那么()。A:你购买风险证券组合A所需的资金总额为10000元

B:你在风险证券组合A上的投资比例为七分之十

C:你的愿望无法实现

D:你应当用3000元自有资金购买无风险证券F答案:A,B解析:两种证券组合投资的收益:rp=XσA*rA+XB*rB。本题,设证券组合A的投资比例为XA,无风险证券F的投资比例为XF,则:XA+XF=1;24%=18%*XA+4%*XF。解得:XA=10/7;XF=-3/7,因此对于无风险证券进行卖空。B项,7000*-3/7=-3000(元),应当卖空无风险证券3000元;C项,经计算可知,愿望可以实现;D项,购买无风险证券组合A所需的资金总额为7000*-3/7=-3000(元)。 -

第7题:

假设证券市场禁止卖空交易,如果证券市场上存在着如下所述的三个证券组合A、B、C:

(1)证券组合A的β系数和期望收益率分别为0.8和10.4%;

(2)证券组合B的B系数和期望收益率分别为1.00和10.0%;

(3)证券组合C的B系数和期望收益率分别为1.20和13.6%;

那么( )。

?Ⅰ.不能够用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合

?Ⅱ.能够用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合

?Ⅲ.不能够用证券组合C和证券组合B构造一个与证券组合A具有相同β系数的新证券组合

?Ⅳ.用证券组合C和证券组合B构造新证券组合优于用证券组合C和证券组合A构造新组合A.Ⅱ、Ⅳ

B.Ⅰ、Ⅲ

C.Ⅰ、Ⅳ

D.Ⅱ、Ⅲ答案:B解析:证券组合A、B的β系数均小于证券组合C的β系数,因此,不能用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合。用证券组合A和证券组合C构造新证券组合优于用证券组合B和证券组合C构造新证券组合。 -

第8题:

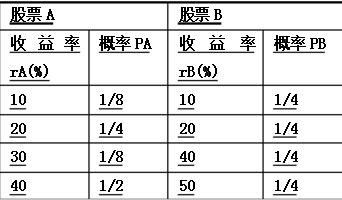

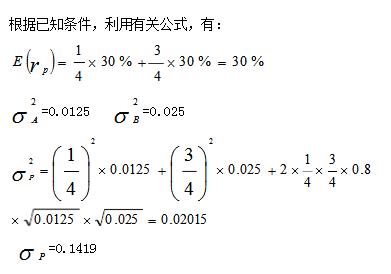

设A、B两种股票构成一个证券组合,,有关数据如下表,并且已知ωA=1/4,ωB=3/4、ρAB=0.8,试计算该证券组合的期望收益率方差和标准差。

略 -

第9题:

完全正相关的证券A和证券B,其中证券A方差为40%,期望收益率为16%,证券B的方差为30%,期望收益率为12%,如果证券组合P为50%A+50%B,在不允许卖空的基础上,以下说法正确的有()。

- A、证券组合P为最小方差证券组合

- B、最小方差证券组合为B

- C、最小方差证券组合为36%A+64%B

- D、最小方差证券组合的方差为30%

正确答案:B,D -

第10题:

完全负相关的证券A和证券B,其中证券A方差为40%,期望收益率为16%,证券B的方差为30%,期望收益率为12%,如果证券组合P为50%A+50%B,以下说法正确的有()。

- A、证券组合P为最小方差证券组合

- B、最小方差证券组合为3/7×A+4/7×B

- C、最小方差证券组合为36%A十64%B

- D、最小方差证券组合的方差为0

正确答案:B,D -

第11题:

假定市场组合的期望收益率为15%,无风险利率为7%,证券A的期望收益率为18%,贝塔值为1.5。按照CAPM模型,下列说法中正确的是()。

- A、证券A的价格被低估

- B、证券A的价格被高估

- C、证券A的阿尔法值是-1%

- D、证券A的阿尔法值是1%

正确答案:A -

第12题:

单选题假定市场组合的期望收益率为15%,无风险利率为7%,证券A的期望收益率为18%,贝塔值为1.5。按照CAPM模型,下列说法中正确的是()。A证券A的价格被低估

B证券A的价格被高估

C证券A的阿尔法值是-1%

D证券A的阿尔法值是1%

正确答案: D解析: 暂无解析 -

第13题:

假设证券B的收益率分布如、下表。该证券的期望收益率为( )。

收益率(%) -50 -1O 0 10 40 50 概率 0.25 0.04 0.20 0.16 0.10 0.25A.4%

B.5.2%

C.5.6%

D.6.4%

正确答案:B

-

第14题:

假设证券市场禁止卖空交易。如果证券市场上存在着如下所述的三个证券组合A、B和c:①证券组合A的 系数和期望收益率分别为0.80和10.4%;②证券组合B的 系数和期望收益率分别为1.00和10.O%;③证券组合c的 系数和期望收益率分别为1.20和13.6%。那么,不能够用证券组合A和证券组合B构造一个与证券组合c具有相同 系数的新证券组合。( )

正确答案:√证券组合A、B的b系数均小于证券组合c的b系数,因此,不能用证券组合A和证券组合B构造一个与证券组合c具有相同b系数的新证券组合。

-

第15题:

某投资选择证券甲和证券乙进行组合投资,这两种证券的分析数据如下:(1)证券甲的收益率期望值和标准差分别为0.08和10%;(2)证券乙的收益期望值和标准差分别为0.16和14%;(3)证券甲和证券乙的相关系数为1;(4)证券甲和证券乙的投资比重分别为0.45和0.55。那么,该投资组合的()。A:标准差等于12.2%

B:标准差等于14.2%

C:期望收益率等于14%

D:期望收益率等于12.4%答案:A,D解析:根据题干中的数据,可知:证券组合的期望收益率=[0.45*0.08+0.55*0.16=0.124,证券组合的标准差=(0.452*10%2+0.552*14%2+2*0.45*0.55*1*10%*14%]1/2=12.2%。 -

第16题:

假设证券市场禁止卖空交易,如果证券市场上存在着如下所述的三个证券组合A、B和C,(1)证券组合A的β系数和期望收益率分别为0.80和10.4%;(2)证券组合B的β系数和期望收益率分别为1.00和10.0%;(3)证券组合C的的β系数和期望收益率分别为1.20和13.6%。那么,不能够用证券组合A和证券组合B构造一个与证券组合C具有相同β系数的新证券组合。()答案:对解析:证券组合A、B的β系数均小于证券组合C的β系数,因此,不能用证券组合A和证券组合β构造一个与证券组合C具有相同β系数的新证券组合。 -

第17题:

假设证券市场禁止卖空交易如果证券市场上存在着如下所述的三个证券组合A、B和C:(1)证券组合A的β系数和期望收益率分别为0.80和10.4%(2)证券组合B的β系数和期望收益率分别为1.00和10.0%;(3)证券组合C的β系数和期望收益率分别为1.20和13.6%。那么用证券组合B和证券组合C构造新证券组合优于用证券组合A和证券组合C构造新证券组合。()答案:错解析:证券组合A的期望收益高于B,且β系数低于B,所以证券组合A优于B因此,用证券组合A和证劵组合C构造新证券组合优于用证券组合B和证券组合C构造新证券组合。 -

第18题:

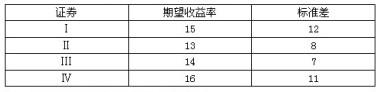

假定不允许构造证券组合,并且证券Ⅰ、Ⅱ、Ⅲ、Ⅳ的特征如下表所示:

那么,对不知足且厌恶风险的投资者来说,可能具有投资价值的证券有()。A:Ⅲ

B:Ⅱ

C:Ⅳ

D:Ⅰ答案:A,C解析:对不知足且厌恶风险的投资者来说,在投资决策时希望期望收益率越大越好,风险越小越好。对于题干中的四种证券,不知足且厌恶风险的投资者不会选择期望收益率最低的证券,也不会选择风险最大的证券,因此不会选择Ⅰ和Ⅱ。用排除法,可知可能具有投资价值的证券是Ⅲ和Ⅳ。 -

第19题:

某投资者选择证券甲和证券乙进行组合投资,这两种证券的分析数据如下:(1)证券甲的收益率期望值和标准差分别为0.08和10%;(2)证券乙的收益率期望值和标准差分别为0.16和14%;(3)证券甲和证券乙的相关系数为1;(4)证券甲和证券乙的投资比重分别为0.45和0.55。那么,该投资组合的( )。

?Ⅰ.期望收益率等于12.4%

?Ⅱ.标准差等于14.2%

?Ⅲ.期望收益率等于14%

?Ⅳ.标准差等于12.2%A.Ⅰ、Ⅱ

B.Ⅲ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅰ、Ⅳ答案:D解析:E(rp)=0.45×0.08+0.55×0.16=0.124;σp=0.45×10%+0.55×14%=12.2%。 -

第20题:

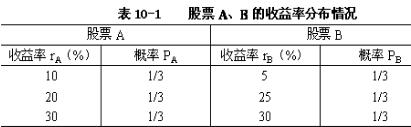

已知A、B两种股票的收益率分布情况如表10-1所示,要求: (1)试比较这两种股票的风险大小; (2)设股票A、B构成一个证券组合,并且已知ωA=1/4,ωB=3/4,ρAB=0.6 试计算该证券组合的期望收益率、方差和标准差。

略 -

第21题:

为得到由证券A、B构成的证券组合P的期望收益率和收益率的方差,需要知道()。

- A、证券A的期望收益率和方差

- B、证券B的期望收益率和方差

- C、证券A、B收益率的协方差

- D、组合中证券A、B所占的比重

正确答案:A,B,C,D -

第22题:

完全不相关的证券A和证券B,其中证券A方差为40%,期望收益率为16%,证券B的方差为30%,期望收益率为12%,如果证券组合P为50%A+50%B,那么以下说法正确的有()。

- A、证券组合P的期望收益率为14%

- B、证券组合P的期望收益率为15%

- C、证券组合P的方差为20%

- D、证券组合P的方差为25%

正确答案:B,D -

第23题:

下表列示了对某证券的未来收益率的估计,将期望收益率记为EM,收益率(r)-2030概率(p)1/21/2。该证券的期望收益率等于()。

- A、EM=5

- B、EM=6

- C、EM=7

- D、EM=4

正确答案:A