某公司2010年计划完成销售额5934万元、利润1847万元。前两个月已经完成了计划销售额的19. 46%和计划利润的16.89%。请问前两个月已经完成的销售额与利润分别为多少万元?( ) A. 1155,297 B. 1155,312 C. 1204,297 D. 1204,312

题目

B. 1155,312

C. 1204,297

D. 1204,312

相似考题

更多“某公司2010年计划完成销售额5934万元、利润1847万元。前两个月已经完成了计划销售额的19. 46%和计划利润的16.89%。请问前两个月已经完成的销售额与利润分别为多少万元?( ) A. 1155,297 B. 1155,312 C. 1204,297 D. 1204,312”相关问题

-

第1题:

中级财务会计某公司销售额100万元,变动成本率70%,全部固定成本和费用20万元,总资产50万元,资产负债40%,负债利率为8%。要求:1,计算经营杠杆系数,财务杠杆系数和复合杠杆系数。2当销售额增加10%时,息税前利润增长多少?3当销售额增长50%,普通股每股利润增长多少?

(1)甲方案:I=20,股数=15万股,乙方案:利息=60,股数=10万股 平衡点=(10*20-15*60)/(10-15)=140 (2)甲方案每股收益=(160-20)*(1-33%)/15=25元 乙方案每股收益=(160-60)*(1-33%)/10=7元 (3)因为7>25,所以乙方案优于甲方案 现: 净资产=30,利息财务费用=(50-30)*8%/(1-40%)=7 固定费用=20-7=3 所以DOL=100*(1-70%)/(30-3)=4 DEL=7/(7-7)=27 DTL=4*27=05 净资产收益率=10*(1-40%)/30=20% (1)净资产=40+30=70 DOL=100*(1+20%)*(1-60%)/(3+5)=9 DEL=7/(7-7)=1 DTL=9*1=09 净资产收益率=23*(1-40%)/70=7% (2)利息=40*10%+7=7 DOL=9 DEL=7/(7-7)=4 DTL=9*4=66 净资产收益率=19*(1-40%)/30=38% 因为发行债券的净资产收益率最高,总杠杆系数即风险最小,故应改变经营计划,采用发行债券的方案.

-

第2题:

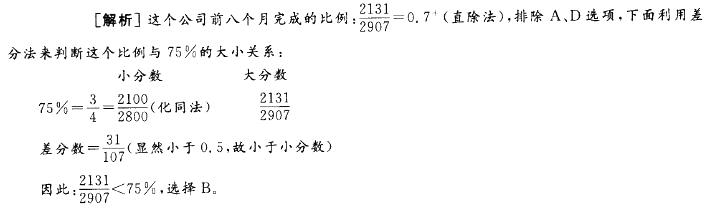

某公司计划全年完成收入2907万元,前八个月完成了2131万元,请问这个公司前八个月完成了计划的比例为多少?( )A. 68. 7%

B. 73. 3%

C. 78. 1 %

D. 80.4%答案:B解析:

-

第3题:

李某是某公司的销售员,今年完成销售额1000万元,公司按规定给其发放10万元奖金,该笔奖金属于()。A.特殊津贴

B.绩效奖金

C.节约奖金

D.利润分享计划答案:B解析:绩效奖金指员工达到某一规定的绩效时,企业为了激励、表彰员工而支付的奖金。 -

第4题:

某公司计划2012年营业利润590万元,实际营业利润634万元。则:()=634/590*100%=107.46%。A:比例相对数

B:比较相对数

C:强度相对数

D:计划完成相对数答案:D解析:计划完成相对数是现象的实际完成数与其计划任务数之比。计划完成相对数=实际完成数/计划完成数*100% -

第5题:

某企业前5个月的销售额为全年计划的3/8,6月的销售额为600万,其上半年销售额占全年计划的5/12,问其下半年平均每个月要实现多少万元的销售额才能完成全年的销售计划?A.1600

B.1800

C.1200

D.1400答案:D解析:

-

第6题:

某百货公司本年计划销售额900万元,实际销售额855万元,上年实际销售额750万元,本年实际销售额与计划对比的差异额是()。

正确答案:-45万元 -

第7题:

在利润计划的具体类型中,对新项目未来的销售额、运营费用、利润、投资额、投资报酬率等进行估算的利润计划便是()。

- A、概要利润计划

- B、产品利润计划

- C、综合利润计划

- D、规划项目利润计划

正确答案:D -

第8题:

计算题:某公司的固定费用为2000万元(含人工费用1200万元),临界收益率为40%,当年计划利润目标600万元,试计算相应的目标销售额和人工费率。

正确答案: 该公司的目标销售额为:

(2000+600)÷40%=6500(万元)

人工费率为:1200÷6500=18.5% -

第9题:

单选题在利润计划的具体类型中,对新项目未来的销售额、运营费用、利润、投资额、投资报酬率等进行估算的利润计划便是()。A概要利润计划

B产品利润计划

C综合利润计划

D规划项目利润计划

正确答案: D解析: 暂无解析 -

第10题:

问答题计算题:某公司的固定费用为2000万元(含人工费用1200万元),临界收益率为40%,当年计划利润目标600万元,试计算相应的目标销售额和人工费率。正确答案: 该公司的目标销售额为:

(2000+600)÷40%=6500(万元)

人工费率为:1200÷6500=18.5%解析: 暂无解析 -

第11题:

某公司有三个部门,上半年实际完成销售额分别为560万元、529万元、675万元,分别超额完成计划的12%、15%、25%,则该公司上半年超额完成计划(70)。

A.17.3%.

B.17.6%.

C.17.9%.

D.18.2%.

正确答案:B

解析:设三个部门的计划销售额分别为a、b、c,则a×1.12=560,b×1.15=529,c×1.25=675,所以,a=500万元,b=460万元,c=540万元。该公司的总销售额计划为500+460+540=1500万元,而实际上完成的总销售额为 560+529+675=1764万元,超额完成264万元。264/1500=0.176,所以超额完成计划的 17.6%。 -

第12题:

某公司2010年计划完成销售额5934万元、利润1847万元。前两个月已经完成了计划销售额的19. 46%和计划利润的16.89%。请问前两个月已经完成的销售额与利润分别为多少万元?( )A. 1155,297

B. 1155,312

C. 1204,297

D. 1204,312答案:B解析:5934X19.46%1800X1/6=300,因此选择B。 -

第13题:

李某是某公司的销售员,今年完成销售额1000万元,公司按规定给其发放10万元奖金,该笔奖金属于( )。A、特殊津贴

B、绩效奖金

C、节约奖金

D、利润分享计划答案:B解析:绩效奖金指员工达到某一规定的绩效时,企业为了激励、表彰员工而支付的奖金。 -

第14题:

李某是某公司的销售员,今年完成销售额1000万元,公司决定给其发放10万元奖金,该笔奖金属于( )。A.特殊津贴

B.绩效奖金

C.节约奖金

D.利润分享计划答案:B解析:绩效奖金是指员工达到某一规定的绩效时,企业为了激励、表彰员工而支付的奖金。 -

第15题:

根据企业产品销售额(万元)和销售利润率(%)资料计算出如下数据:

当销售额为500万元时,利润率为多少?

当销售额为500万元时,利润率为多少?

计算预测值:

当x=500万元时,yc=-5.41+0.0365×500=12.8%

略 -

第16题:

宏发公司2006二季度完成销售额551万元,三季度完成销售额600万元,完成计划的96%。则三季度计划比二季度增加销售额()。

- A、4万元

- B、49万元

- C、74万元

- D、84万元

正确答案:C -

第17题:

在利润计划的具体类型中,对产品未来的销售额、费用、成本、利润以及各项经营比率所进行的计划被称为()。

- A、概要利润计划

- B、产品利润计划

- C、综合利润计划

- D、规划项目利润计划

正确答案:B -

第18题:

单选题在利润计划的具体类型中,对产品未来的销售额、费用、成本、利润以及各项经营比率所进行的计划被称为()。A概要利润计划

B产品利润计划

C综合利润计划

D规划项目利润计划

正确答案: D解析: 暂无解析 -

第19题:

填空题某百货公司本年计划销售额900万元,实际销售额855万元,上年实际销售额750万元,本年实际销售额与计划对比的差异额是()。正确答案: -45万元解析: 暂无解析

当销售额为500万元时,利润率为多少?

当销售额为500万元时,利润率为多少?