某公司2008年主营业务收入为6384. 54万元,占全公司总收入的52. 94%。该公司全年缴税共683.93万元,请问此税额占其总收入的比例约为( )。 A. 4. 79% B. 5.67% C. 6. 38% D. 7. 58%

题目

B. 5.67%

C. 6. 38%

D. 7. 58%

相似考题

更多“某公司2008年主营业务收入为6384. 54万元,占全公司总收入的52. 94%。该公司全年缴税共683.93万元,请问此税额占其总收入的比例约为( )。 ”相关问题

-

第1题:

某公司对家电产品实行“包退、包换、包修”的销售政策。2003年,该公司代销家电产品100万元(不含增值税)。根据以往经验:包退产品占2%,包换产品占1%,包修产品占3%。该公司2003年应确认的收入金额为( )万元。

A.98

B.100

C.99

D.94

正确答案:A

该公司2003年应确认的收入金额=100×(1—2%)=98(万元)。 对于包退的产品应是在退货期满时视是否发生退货来确认收入。 -

第2题:

某公司主营业务收入为600万元,主营业务利润为350万元。那么该公司的主营业务利润率为()。A:22.22%

B:41.67%

C:58.33%

D:77.78%答案:C解析:主营业务利润率=(主营业务利润/主营业务收入)*100%=350/600=58.33%。 -

第3题:

某公司某年的部分财务数据如下,主营业务成本为20万元,主营业务收入为35万元,年初应收账款为6万元,年末应收账款为8万元,则该公司该年度的应收账款周转率为5次()。答案:对解析:应收帐款周转率(次)=营业收入/平均应收账款=35/[(6+8)/2]=5(次)。 -

第4题:

根据《上市公司行业分类指引》,下列说法正确的是( )。[2016年5月真题]A.确定行业归属后,在没有发生重大资产重组的情况下,不再变更

B.教育业务收入占总收入40%,利润占28%,且教育业务在所有业务中占比最高,该公司归属于教育行业

C.教育业务收入占总收入35%,利润占32%,且教育业务在所有业务中占比最高,该公司归属于教育行业

D.教育业务收入占总收入40%,利润占55%,体育业务收入占总收入60%,利润占45%,该公司归属于综合行业答案:C解析: -

第5题:

某物流公司2006年6月物流业务总收入为490万元,总交货次数为500次,其中按期交货460次,则该公司交货水平为()。A:92%

B:94%

C:96%

D:98%答案:A解析:交货水平=(按期交货次数/总交货次数)×100%=(460/500)×100%=92%。 -

第6题:

568.某公司的主营业务收入为400万元,主营业务成本为320万元,年初存货为100万元,年末存货为70万元,请计算该公司存货周转率().

- A、3.2

- B、3.76

- C、4.57

- D、1.88

正确答案:B -

第7题:

某公司年薪酬总额为200万元,其当年的全部营运成本为800万元,则该公司薪酬占营运成本的百分数为()

- A、40%

- B、25%

- C、20%

- D、15%

正确答案:B -

第8题:

某企业2011年末的存货期初余额为500万元,期末余额为700万元,全年主营业务收入4000万元,主营业务成本3000万元。全年的存货周转天数为:()。

- A、63天

- B、84天

- C、54天

- D、72天

正确答案:D -

第9题:

根据《上市公司行业分类指引》,下列说法正确的是()。

- A、确定行业归属后,在没有发生重大资产重组的情况下,不再变更

- B、教育业务收入占总收入40%,利润占28%,且教育业务在所有业务中占比最高,该公司归属于教育行业

- C、教育业务收入占总收入35%,利润占32%,且教育业务在所有业务中占比最高,该公司归属于教育行业

- D、教育业务收入占总收入40%,利润占55%,体育业务收入占总收入60%,利润占45%,该公司归属于综合行业

正确答案:C -

第10题:

单选题某公司2012年度有关财务资料如下:该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。A600

B800

C1000

D3000

正确答案: A解析: 暂无解析 -

第11题:

问答题假设某公司2000年的主营业务收入为8430万元,营业利润额750万元,2001年主营业务收入9280万元,营业利润820万元,试对该公司两年的营业利润率计算并简要分析其变动原因。正确答案: 2000年营业利润率=750÷8430=8.89%

2001年营业利润率=820÷9280=8.83%

2001年营业利润率比2000年的下降0.06%,运用因素分析法分析原因:

(1)由于2001年营业利润额的增加对营业利润率的影响:(820-750)÷8430=0.83%

(2)由于2001年主营业务收入的增加对营业利润率的影响:820÷9280-820÷8430=-0.89%

由于2001年营业利润增加使营业利润率提高了0.83%,但该年主营业务收入的增长使营业利润率下降0.89%,原因是2001年营业利润率水平下降

解析: 暂无解析 -

第12题:

单选题某公司2009年9月承接一项安装业务,安装跨年度完工,合同总收入90万元,至年底已预收60万元,实际发生成本45万元,估计还要发生成本30万元,款项均能收回,则该公司2009年应确认的收入为 ( )A45万元

B54万元

C60万元

D90万元

正确答案: B解析: 暂无解析 -

第13题:

付算最佳的住房贷款额度的最重要支付比率指标是( )。

A.房屋月供款占借款人税前月总收入的比例

B.房屋月供款占借款人年总收入的比例

C.房屋贷款总额占借款人月总收人的比例

D.房屋贷款总额占借款人税前月总收入的比例

参考答案:A

-

第14题:

某公司2003年度实现净利润335 000元,当年发生营业费用200 000元,管理费用30 000元,财务费用70 000元,投资收益100 000元,无其他业务收支和营业外收支。已知该公司所得税率为33%,主营业务利润占其主营业务收入的比例为40%,则该公司主营业务收入为()元。A.1 750 000

B.280 000

C.1 337 500

D.750 000答案:A解析:利润总额=净利润+所得税 = 335 000 / (1-67%)= 500 000元

营业利润= 利润总额 -投资收益 -补贴收入 -营业外收入 +营业外支出 = 500 000-100000=400000元

主营业务利润 =营业利润 + 营业费用 + 管理费用 + 财务费用 -其他业务利润

= 400 000 + 200 000 + 30 000 + 70 000 = 700 000元

主营业务收入 = 700 000 / 40% = 1 750 000元 -

第15题:

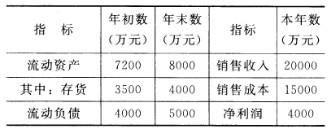

共用题干

某公司2012年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。

A:600

B:800

C:1000

D:3000答案:C解析:本题考查的是销售净利率的计算。销售净利率=(利润/销售收入)*100%=4000/20000=20%。

本题考查的是存货周转率的计算。存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。

本题考查的是股利分配政策。4000-5000*60%=1000(万元)。

本题考查的是剩余股利政策的优点。剩余股利政策的优点是能充分利用筹资成本的资金来源,保持理想的资本结构,使综合资本成本最低。 -

第16题:

共用题干

某公司2012年度有关财务资料如下:

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。2012年该公司的存货周转率为()次。

A:2

B:4

C:6

D:8答案:B解析:本题考查的是销售净利率的计算。销售净利率=(利润/销售收入)*100%=4000/20000=20%。

本题考查的是存货周转率的计算。存货周转率=销售成本/平均存货=15000/[(3500+4000)/2]=4(次)。

本题考查的是股利分配政策。4000-5000*60%=1000(万元)。

本题考查的是剩余股利政策的优点。剩余股利政策的优点是能充分利用筹资成本的资金来源,保持理想的资本结构,使综合资本成本最低。 -

第17题:

在制作收入支出表时,应注意以下事项( )A.需有表头

B.通常以年度为单位

C.各类收入占比均为该类收入占总收入的比例

D.结余为总收入减去总支出

E.各类支出占比均为各类支出占总支出的比例答案:A,B,C,D,E解析:在制作收入支出表时,应注意以下事项:需有表头;通常以年度为单位、金额和占比分别表明单位“元”或者“万元”和百分比;各类收入占比均为该类收入占总收入的比例;各类支出占比均为该类支出占总支出的比例;结余为总收入减去总支出等。 -

第18题:

假设某公司2000年的主营业务收入为8430万元,营业利润额750万元,2001年主营业务收入9280万元,营业利润820万元,试对该公司两年的营业利润率计算并简要分析其变动原因。

正确答案: 2000年营业利润率=750÷8430=8.89%

2001年营业利润率=820÷9280=8.83%

2001年营业利润率比2000年的下降0.06%,运用因素分析法分析原因:

(1)由于2001年营业利润额的增加对营业利润率的影响:(820-750)÷8430=0.83%

(2)由于2001年主营业务收入的增加对营业利润率的影响:820÷9280-820÷8430=-0.89%

由于2001年营业利润增加使营业利润率提高了0.83%,但该年主营业务收入的增长使营业利润率下降0.89%,原因是2001年营业利润率水平下降

-

第19题:

2007年加拿大邮政业务收入中,函件业务收入占总收入的一半以上。

正确答案:正确 -

第20题:

某公司2010年底主营业务收入为3000万元,主营业务成本为2100万元,年初应收账款余额为199万元,应收账款周转率为10,则该公司年末应收账款余额为()万元。

- A、221

- B、401

- C、300

- D、210

正确答案:B -

第21题:

计算题:A公司为银行贷款客户,银行贷款(全部为商业性流动资金贷款)占其全部贷款的比例为20%。月初该公司应收账款净额为1000万元,月末应收账款净额为1500万元,本月实现账面销售收入2000万元,请问本月该公司至少应回笼至银行账户的货款为多少?

正确答案: 至少应回笼至银行账户的货款=(销售收入-应收账款净增加额)*银行贷款占比=300万元。 -

第22题:

问答题计算题:A公司为银行贷款客户,银行贷款(全部为商业性流动资金贷款)占其全部贷款的比例为20%。月初该公司应收账款净额为1000万元,月末应收账款净额为1500万元,本月实现账面销售收入2000万元,请问本月该公司至少应回笼至银行账户的货款为多少?正确答案: 至少应回笼至银行账户的货款=(销售收入-应收账款净增加额)*银行贷款占比=300万元。解析: 暂无解析 -

第23题:

单选题某公司2015年的主营业务收入5000万元,主营业务支出30万元,全年平均应收账款200万元,假设一年按365天计算.则该公司的应收账款周转天数为( )天。A18.3

B14.6

C24.3

D36.5

正确答案: A解析: