某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表。 投资额变化幅度 -20% -10% 0 +10% +20% 净现值(万元) 420 290 160 30 -100 则该建设项目投资额变化幅度的临界点是( )。 则该建设项目投资额变化幅度的临界点是( )。A.+8.13%B.+10.54%C.+12.31%D.+16.37%

题目

某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表。 投资额变化幅度 -20% -10% 0 +10% +20% 净现值(万元) 420 290 160 30 -100 则该建设项目投资额变化幅度的临界点是( )。 则该建设项目投资额变化幅度的临界点是( )。

A.+8.13%

B.+10.54%

C.+12.31%

D.+16.37%

相似考题

更多“某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表。 投资额变化幅度 -20% ”相关问题

-

第1题:

进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢与对方案超额净收益的影响,应选取的分析指标为( )。A、财务内部收益率与财务净现值

B、静态投资回收期与财务净现值

C、静态投资回收期与投资收益率

D、建设工期与财务净现值答案:B解析:2020/2019版教材P38

分析指标的确定与进行分析的目标和任务有关,一般是根据技术方案的特点、实际需求情况和指标的重要程度来选择。如果要分析技术方案状态和参数变化对技术方案投资回收快慢的影响,则可选用静态投资回收期作为分析指标;如果主要分析产品价格波动对技术方案超额净收益的影响,则可选用财务净现值作为分析指标;如果主要分析投资大小对技术方案资金回收能力的影响,则可选用财务内部收益率指标等。 -

第2题:

某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表(单位:万元):则按净现值确定的敏感程度由大到小的顺序为( )。

A:①-②-③

A:①-②-③

B:②-①-③

C:②-③-①

D:③-②-①答案:B解析:2019版教材P198

算出来的结果2-1-3 -

第3题:

某项目对净现值指标进行单因素敏感性分析。已知销售收入为敏感性因素,其变化的临界值为-20%。若销售收入减少18%,则净现值指标( )。A.大于零

B.小于零

C.等于零

D.不变答案:A解析: -

第4题:

某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表。

则该建设项目投资额变化幅度的临界点是()。A.+8.13%

B.+10.54%

C.+12.31%

D.+16.37%答案:C解析:2020版教材P200

根据已知条件可以列出净现值Y与投资额变化幅度X的方程式: Y=-130X+160×10% 当Y=0时,X就是该建设项目投资额变化幅度的临界点,即X=+0.1231,即12.31%。 -

第5题:

某建设项目以财务净现值为指标进行敏感性分析的有关数据如下表所示(单位:万元),则按净现值确定的由大到小的顺序为( )。 A.①-②-③

A.①-②-③

B.②-①-③

C.②-③-①

D.③-②-①答案:B解析:考点:敏感性分析。对于相同的变化幅度,如果使得净现值的变化量的绝对值越大,则表示越敏感。以变动+10%为例:建设投资使得净现值的变动为:807.44-861.44=-54;营业收入使得净现值的变动为:1019.80-861.44=158.36;经营成本使得净现值的变动为:847.47-861.44=-13.97;所以敏感度从高到低依次为:营业收入、建设投资和经营成本。 -

第6题:

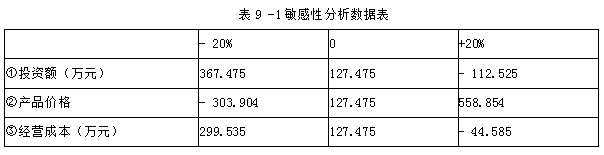

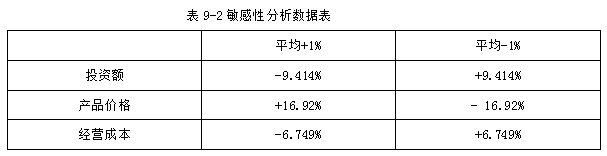

某建设项目以财务净现值为指标进行敏感性分析的有关数据见表9-1,则按净现值确定的敏感程度由大到小的顺序为( )。

A.①一②一③

A.①一②一③

B.②一③一①

C.②一①一③

D.③一②一①答案:C解析:首先计算建设投资、营业收入、经营成本发生平均+1%、-1%时对净现值的影响。如对于投资额平均- 1%,净现值变化额=(367.475 - 127.475 )/(127.475×20)=+9.414%.其他数据同理可求得,见表9 -2。

所以按净现值确定的敏感程度由大到小为:产品价格、投资额、经营成本。 -

第7题:

某建设项目以财务净现值为指标进行敏感性分析的有关数据如下表所示(单位万元),则按净现值确定的敏感程度由大到小的顺序为( )。 A.①-②-③

A.①-②-③

B.②-①-③

C.②-③-①

D.③-②-①答案:B解析:考点:敏感性分析。对于相同的变化幅度,如果使得净现值的变化量的绝对值越大,则表示越敏感。以变动+10%为例:建设投资使得净现值的变动为:807.94-861.44=-53.5;营业收入使得净现值的变动为:1019.80-861.44=158.36;经营成本使得净现值的变动为:847.47-861.44=-13.97。敏感度从高到低依次为:营业收入、建设投资和经营成本。 -

第8题:

进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢与对方案超额净收益的影响,应选取的分析指标为()。

- A、财务内部收益率与财务净现值

- B、投资回收期与财务净现值

- C、投资回收期与财务净现值

- D、建设工期与财务净现值

正确答案:C -

第9题:

多选题某方案的财务净现值为11394万元。现以财务净现值作为项目评价指标对方案做单因素敏感性分析。当投资额在初始值的基础上分别按+5%、-5%的变化幅度变动时。对应的财务净现值分别为10644万元、12144万元;当经营成本在初始值的基础上分别按+5%、-5%的变化幅度变动时,对应的财务净现值分别为7149万元、15639万元;令单位产品价格在初始值的基础上分别按+5%、-5%的变化幅度变动,对应的财务净现值分别为16924万元、5864万元。因此,下列关于敏感度系数值的正确选项是()。A财务净现值对投资额的敏感度系数S1为-1.32

B财务净现值对产品价格的敏感度系数S3为9.71

C财务净现值对产品价格的敏感度系数S3为-9.71

D财务净现值对经营成本的敏感度系数S2为-7.45

E因S1>S2,故相对于经营成本,该方案对投资额更敏感

正确答案: D,C解析: 暂无解析 -

第10题:

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。[img:LzIwMTQtMDgvbWFqdW5waW5nLzIwMTQwODI1MTE1NjA1NjMzMTQucG5n]A投资额→产品价格→经营成本

B产品价格→投资额→经营成本

C投资额→经营成本→产品价格

D产品价格→经营成本→投资额

正确答案: B解析: 暂无解析 -

第11题:

单选题进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢与对方案超额净收益的影响,应选取的分析指标为()。A财务内部收益率与财务净现值

B投资回收期与财务净现值

C投资回收期与财务净现值

D建设工期与财务净现值

正确答案: C解析: 暂无解析 -

第12题:

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。[img:LzIwMTctMDQvbHVveXVlcGluZy8yMDE3MDQwNTE0MjA0MzQ0NTcyLmpwZw==]A投资额→产品价格→经营成本

B产品价格→投资额→经营成本

C投资额→经营成本→产品价格

D产品价格→经营成本→投资额

正确答案: A解析: 暂无解析 -

第13题:

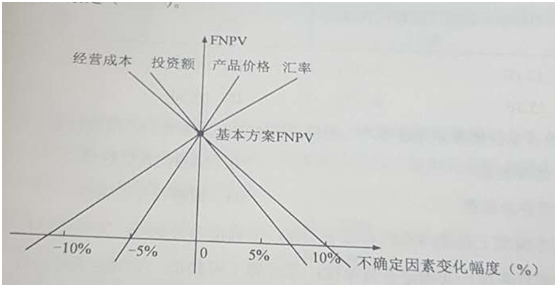

对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。

A、投资额

A、投资额

B、产品价格

C、经营成本

D、汇率答案:B解析:教材P40

本题考查的是敏感性分析。每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。其中产品价格的斜率最大。 -

第14题:

某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表,则该建设项目投资额变化幅度的临界点是( )。

A:+8.13%

A:+8.13%

B:+10.54%

C:+12.31%

D:+16.37%答案:C解析:2019版教材P200

所谓临界点指的是净现值为0时,对应的投资幅度。从表格我们可以看出:幅度变化在+20%,净现值为-100.幅度变化在+10%,净现值为30.所以:i=10%+(20%-10%)*(30/(30+I-100I))=12.31% -

第15题:

某项目以财务净现值为指标进行敏感性分析的有关数据如下(单位:万元),指标不变动的净现值原值为861.44,建设投资变动-10%、10%后净现值分别为914.94、807.94;营业收入变动-10%、10%后净现值分别为703.08、1019.80;经营成本变动-10%、10%后净现值分别为875.40、847.47。

<1> 、对该项目进行敏感性分析。答案:解析:对于相同的变化幅度,如果使得净现值的变化量的绝对值越大,则表示越敏感。以变动+1%为例:建设投资使得净现值的变动为:[(807.94-861.44)/861.44]/10=-0.62%;营业收入使得净现值的变动为:[(1019.80-861.44)/861.44]/10=1.83%;经营成本使得净现值的变动为:[(847.47-861.44)/861.44]/10=-0.16%。建设投资额每增加1%,净现值下降0.62%;营业收入每增加1%,净现值上升1.83%;经营成本每增加1%,净现值下降0.16%;所以敏感度从高到低依次为:营业收入、建设投资和经营成本,最敏感因素是营业收入。 -

第16题:

某建设项目以财务净现值为指标进行敏感性分析的有关数据见下表。

A. +8.13% B. +10.54%

C. +12.31% D. +16.37%答案:C解析:【答案】:C

-

第17题:

某建设项目以财务净现值为指标进行敏感性分析的有关数据见表7—1,则建设投资、营业收入对净现值的敏感度系数分别是()。

表7—1敏感性分析数据表 A.-1.242和+3.677

A.-1.242和+3.677

B.+1.242和-3.677

C.-0.621和+1.838

D.+0.621和-1.838答案:A解析:参考第四章第二节内容,应选A项。 根据敏感度系数的计算公式:

建设投资对净现值的敏感度系数:β1,=(914.93-861.44)/861.44÷(-50/o)=-1.242营业收入对净现值的敏感度系数:β2=(703.08—861.44)/861.44÷(-5%)=+3.677应注意的是,敏感度系数带正、负号。从上面计算结果,敏感度系数的绝对值最大的,其对净现值的敏感程度最大,即营业收入对净现值的敏感程度最大。 -

第18题:

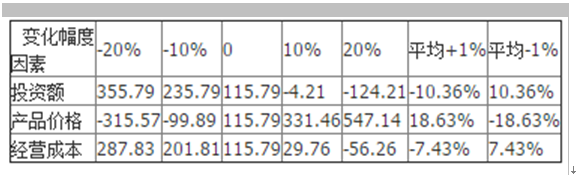

某投资方案财务净现值为115.79,方案经济效果可行。现对该项目进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该项目对三个因素的敏感程度由高到低依次为()。

A、投资额→产品价格→经营成本

A、投资额→产品价格→经营成本

B、产品价格→投资额→经营成本

C、投资额→经营成本→产品价格

D、产品价格→经营成本→投资额答案:B解析:敏感度系数表示技术方案经济效果评价指标对不确定因素的敏感程度。此表中右侧两列表示每一个敏感因素变化1%对应的变化值,即所谓的敏感度系数。敏感度系数的绝对值越大,则说明此敏感因素、越敏感。因此敏感程度依次为;产品价格→投资额→经营成本 -

第19题:

某方案进行敏感性因素分析时,以净现值为分析指标,确定性分析方案是可行的,现假设各不确定性因素变化使得净现值达到临界状态即等于零,依次对应的是甲因素变动幅度为25%,乙因素变动幅度为12%,丙因素变动幅度为-9.8%,丁因素变动幅度为-13%,请问哪一个是敏感性因素?()

- A、甲

- B、乙

- C、丙

- D、丁

正确答案:C -

第20题:

进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢与对方案超额净收益的影响,应选取的分析指标为()

- A、财务内部收益率与财务净现值

- B、资回收期与财务内部收益率

- C、投资回收期与财务净现值

- D、建设工期与财务净现值

正确答案:C -

第21题:

单选题某方案进行敏感性因素分析时,以净现值为分析指标,确定性分析方案是可行的,现假设各不确定性因素变化使得净现值达到临界状态即等于零,依次对应的是甲因素变动幅度为25%,乙因素变动幅度为12%,丙因素变动幅度为-9.8%,丁因素变动幅度为-13%,请问哪一个是敏感性因素?()A甲

B乙

C丙

D丁

正确答案: C解析: 暂无解析 -

第22题:

单选题进行建设项目敏感性分析时,如果主要分析方案状态和参数变化对投资回收快慢与产品价格波动对方案超额净收益的影响,应选取的分析指标为( )。A财务内部收益率与财务净现值

B投资回收期与财务内部收益率

C投资回收期与财务净现值

D建设工期与财务净现值

正确答案: A解析: 本题考核的是技术方案敏感性分析的内容。项目评价中的敏感性分析,就是在技术方案确定性分析的基础上,通过进一步分析、预测技术方案主要不确定因素的变化对技术方案评价指标(in财务内部收益率、财务净现值等)的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和技术方案对其变化的承受能力。 -

第23题:

单选题某技术方案财务净现值为115.79,方案经济效果可行。现对该技术方案进行单因素敏感性分析,选取投资额、产品价格和经营成本三个不确定因素,令其在初始值的基础上按±10%、±20%的变化幅度变动,分别计算相应的财务净现值如下表。该技术方案对三个因素的敏感程度由高到低依次为()。A投资额→产品价格→经营成本

B产品价格→投资额→经营成本

C投资额→经营成本→产品价格

D产品价格→经营成本→投资额

正确答案: D解析: 暂无解析