根据背景2的数据,计算碳钢设备制作安装工程的以下内容,并写出其计算过程:(1)计算该设备制作安装需要的钢材、钢材综合损耗率、材料费用。 (2)计算该设备制作安装的时间定额(基本用工),该台设备制作安装企业所消耗工日数量、人工费用。 (3)计算出该设备制作安装的工程量清单综合单价。 (计算结果均保留两位小数)

题目

根据背景2的数据,计算碳钢设备制作安装工程的以下内容,并写出其计算过程:

(1)计算该设备制作安装需要的钢材、钢材综合损耗率、材料费用。 (2)计算该设备制作安装的时间定额(基本用工),该台设备制作安装企业所消耗工日数量、人工费用。 (3)计算出该设备制作安装的工程量清单综合单价。 (计算结果均保留两位小数)

相似考题

参考答案和解析

设备制作安装的钢材综合损耗率:(1.185-1)×100%=18.5%(2.0分)

该设备制作安装的材料费:1.185×6000+2140=9250(元)(2.0分)

(2)该设备制作安装的时间定额

设制作安装设备所用的工作延续时间为X,

即X=(100+24+20)+10%X

X=160(小时/台)=20(工日/台) (3.0分)

设备制作安装企业所消耗的工日数量是:

(时间定额+其他用工)×(1+人工幅度差)

=(20+5)×(1+12%)=25×1.12=28(工日)(2.0分)

该设备制作安装的人工费用是:28×50=-1400(元)(1.0分)

(3)该设备制作安装工程量清单的综合单价:

人工费+材料费+机械费+企业管理费+利润=1400+9250+2200+(1400×60%)+(1400×40%)

=1400+9250+2200+840+560=14250(元)(2.0分)

更多“根据背景2的数据,计算碳钢设备制作安装工程的以下内容,并写出其计算过程:(1)计算该设备制 ”相关问题

-

第1题:

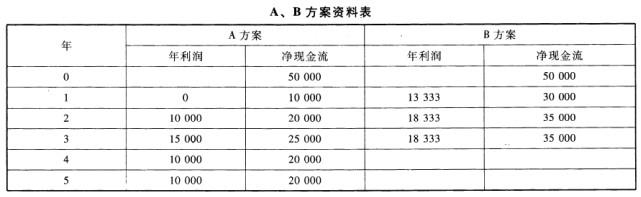

某企业拟投资购建一套新设备,有A、B两个备选方案,有关资料见下表:

要求:

(1)根据上述资料,分别计算A、B方案的投资分析指标,并填列在下表中,要求写出计算过程;

(2)根据计算结果评价方案的优劣(投资者要求的收益率为10%)。

答案:解析:

答案:解析:

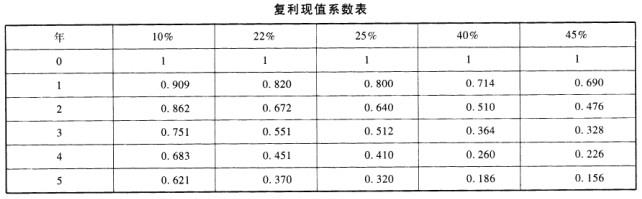

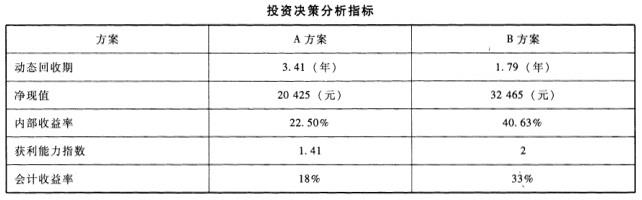

计算过程如下:A项目:动态回收期=3+(50000-44385)/(58005-44385)=3.41(年)净现值=10000*0.909+20000*0.826+25000*0.751+20000*0.683+20000*0.621-50000=20425(元)内部收益率:折现率为22%的净现值=10000*0.820+20000*0.672+25000*0.551+20000*0.451+20000*0.37-50000=1830(元)折现率为25%的净现值=10000*0.800+20000*0.640+25000*0.512+20000*0.410+20000*0.32-50000=-1800(元)内部收益率=22%+[1830/(1830+1800)]=22.50%获利能力指数=70425/50000=1.41会计收益率=[(0+10000+15000+10000+10000)/5]/50000=18%B项目:动态回收期=1+(50000-27270)/(56180-27270)=1.79(年)净现值=30000*0.909+35000*0.826+35000*0.751-50000=32465(元)内部收益率:折现率为40%的净现值=30000*0.714+35000*0.51+35000*0.364-50000=2010(元)折现率为45%的净现值=30000*0.69+35000*0.476+35000*0.328-50000=-1183(元)内部收益率=40%+[2010/(2010+1183)]=40.63%获利能力指数=82465/50000=1.65会计收益率=[(13333+18333+18333)/3]/50000=33%

-

第2题:

根据《通用安装工程工程量计算规范》,下列静置设备安装工程量的计量单位为“座”的是()。A:球形罐组对安装

B:气柜制作安装

C:整体塔器安装

D:热交换器类设备安装答案:B解析:气柜制作安装,应根据项目特征,以“座”为计量单位,按设计图示数量计算。选项A、C、D均是以“台”为计量单位。 -

第3题:

根据《通用安装工程工程量计算规范》,管道支架和设备支架的制作安装工程量可以()为单位计算。

A.kg

B.套

C.m

D.m2

E.m3

设计图示管道中心线以长度 -

第4题:

根据《通用安装工程工程量计算规范》,下列静置设备安装工程量的计量单位不为“台”的是( )。A.容器制作安装

B.热交换器制作安装

C.塔器制作安装

D.火炬及排气筒制作安装答案:D解析:本题考查的是静置设备工程计量。火炬及排气筒制作安装是以“座”为计量单位。 -

第5题:

7、根据《通用安装工程工程量计算规范》,管道支架和设备支架的制作安装工程量可以()为单位计算。

A.kg

B.套

C.m

D.m2

管道安装;管件安装;塑料卡固定;压力试验;吹扫、冲洗