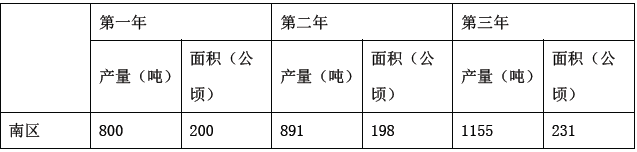

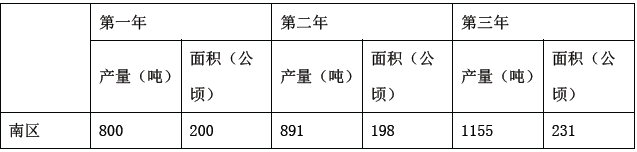

下表所示是某个种植园某几年的收成,请根据表中信息回答第题。根据表中信息,你可知道( )。 A.种植园第二年产量增长率要高于第三年 B.第一年种植园南区的单位面积产量要高于北区 C.种植园第二年的单位面积产量最高 D.三年中,南区单位面积产量的波动比北区大

题目

下表所示是某个种植园某几年的收成,请根据表中信息回答第题。

根据表中信息,你可知道( )。

根据表中信息,你可知道( )。

A.种植园第二年产量增长率要高于第三年

B.第一年种植园南区的单位面积产量要高于北区

C.种植园第二年的单位面积产量最高

D.三年中,南区单位面积产量的波动比北区大

B.第一年种植园南区的单位面积产量要高于北区

C.种植园第二年的单位面积产量最高

D.三年中,南区单位面积产量的波动比北区大

相似考题

更多“下表所示是某个种植园某几年的收成,请根据表中信息回答第题。 ”相关问题

-

第1题:

根据以下材料回答第 76~79 题

已知某企业工人H产量统计资料,如表3—4所示。

第 76 题 上述变量数列属于( )。

正确答案:BCD

正确答案:BCD

题中,次数分布数列以变量值的一定变动范围为一组所形成,故属于组距变量数列;各组组距均为10,故属于等距数列;日产量为连续变量,故属于连续变量数列。 -

第2题:

你突然发现前方有一个棕色的东西,走上前拿起来一看,好像是某个种植园的账簿。其中比较清晰的一页似乎记载了某几年的收成:

这三年总的粮食产量的年均增长率约是多少?A.9%

B.10%

C.21%

D.11%答案:B解析: -

第3题:

下表所示是某个种植园某几年的收成,请根据表中信息回答第题。

这三年总的粮食产量的年均增长率约是多少?( )A.9%

B.10%

C.21%

D.22%答案:B解析:

-

第4题:

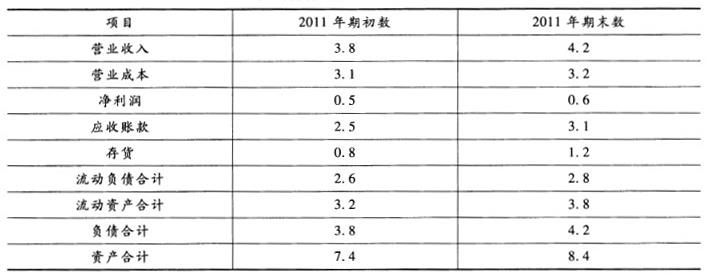

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

根据表中数据,该公司2011年的流动比率为 ()A 、 1.36

B 、 2

C 、 1.46

D 、 1.58答案:A解析:流动比率=流动资产÷流动负债=3.8÷2.8=1.36 -

第5题:

共用题干

某机械设备股份有限公司的主要财务数据如下表所示(单位:亿元):

。根据以上资料,回答下列问题。根据表中数据,该公司2011年末的资产负债率为()。

A:26%

B:36%

C:35%

D:50%答案:D解析:财务报表是企业经营情况的记分牌,财务分析的主要依据是财务报表。企业的主要财务报表包括:资产负债表、损益表以及现金流量表。

资产负债率=(负债总额/资产总额)*100%。该公司2011年末的资产负债率为:(4.2/8.4)*100%=50%。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2。该公司2011年应收账款周转次数为:4.2/[(2.5+3.1)/2]=1.5。

根据应收账款周转率的公式:应收账款周转率(次)=营业收入/平均应收账款余额;平均应收账款余额=(应收账款年初数+应收账款年末数)/2;应收账款周转天数=平均应收账款余额*360/营业收入。可知:若应收账款周转次数增加,那么公司的应收账款周转天数减少。 -

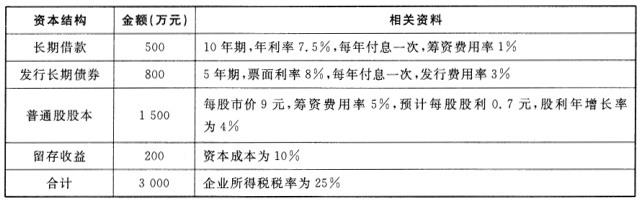

第6题:

共用题干

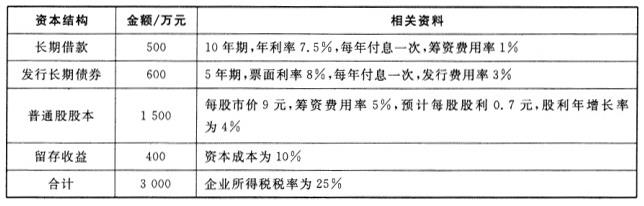

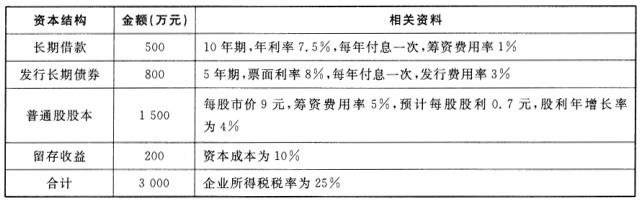

某公司各种长期资金筹集来源的构成及其比例如下表所示,根据表中数据回答下列问题: 该公司的长期借款资本成本为()。

该公司的长期借款资本成本为()。

A:7.6%

B:5.7%

C:5.5%

D:6.2%答案:B解析:长期借款资本成本=长期借款利息*(1-所得税税率)/[长期借款筹资总额*(1-长期借款筹资费用率)]*100%=500*7.5%*(1-25%)/[500*(1-1%)]*100%=5.7%。

长期债券资本成本=长期债券年利息*(1-所得税税率)/[长期债券筹资总额*(1-长期债券筹资费用率)]*100%=800*8%*(1-25%)/[800*(1-3%)]*100%=6.2%。

普通股资本成本=固定股利/[普通股市价*(1-普通股筹资费用率)+股利年增长率=0.7/[9*(1-5%)]+4%=12.2%。

首先求出各种投资占总投资资金的比重:长期借款占全部资本的比重=500/3000*100%=16.7%,债券资本占全部资本的比重=800/3000*100%=26.7%,股票资本占全部资本的比重=1500/3000*100%=50%;留存收益占全部资本的比重=200/3000*100%=6.7%;加权平均资本成本=16.7%*5.7%+26.7%*6.2%+50%*12.2%+6.7%*10%=9.4%。 -

第7题:

共用题干

某公司各种长期资金筹集来源的构成及其比例如下表所示,根据表中数据回答下列问题: 长期借款资本成本占全部资本的比重为()。

长期借款资本成本占全部资本的比重为()。

A:15.7%

B:16.7%

C:14.7%

D:17.7%答案:B解析:长期借款资本成本占全部资本的比重=500/3000*100%=16.7%。

债券资本成本=[债券年利息*(1-所得税税率)]/[债券筹资总额*(1-债券筹资费用率)]*100%=[600*8%*(1-25%)]/[600*(1-3%)]*100%=6.2%。

股票资本占全部资本的比重=1500/3000*100%=50%。

本题中,该企业加权平均资本成本不涉及总资产科目,只涉及负债及所有者权益科目。

资本结构是指企业各种长期资金筹集来源的构成及其比例关系。短期资金的需要量和筹集是经常变化的,且在整个资金总量中所占比重不稳定,因此不列入资本结构的管理范围,而作为营运资金管理。 -

第8题:

共用题干

某公司各种长期资金筹集来源的构成及其比例如下表所示,根据表中数据回答下列问题: 该公司普通股资本成本占全部资本的比重为()。

该公司普通股资本成本占全部资本的比重为()。

A:50%

B:60%

C:12.2%

D:32%答案:A解析:长期借款资本成本占全部资本的比重=500/3000*100%=16.7%。

债券资本成本=[债券年利息*(1-所得税税率)]/[债券筹资总额*(1-债券筹资费用率)]*100%=[600*8%*(1-25%)]/[600*(1-3%)]*100%=6.2%。

股票资本占全部资本的比重=1500/3000*100%=50%。

本题中,该企业加权平均资本成本不涉及总资产科目,只涉及负债及所有者权益科目。

资本结构是指企业各种长期资金筹集来源的构成及其比例关系。短期资金的需要量和筹集是经常变化的,且在整个资金总量中所占比重不稳定,因此不列入资本结构的管理范围,而作为营运资金管理。 -

第9题:

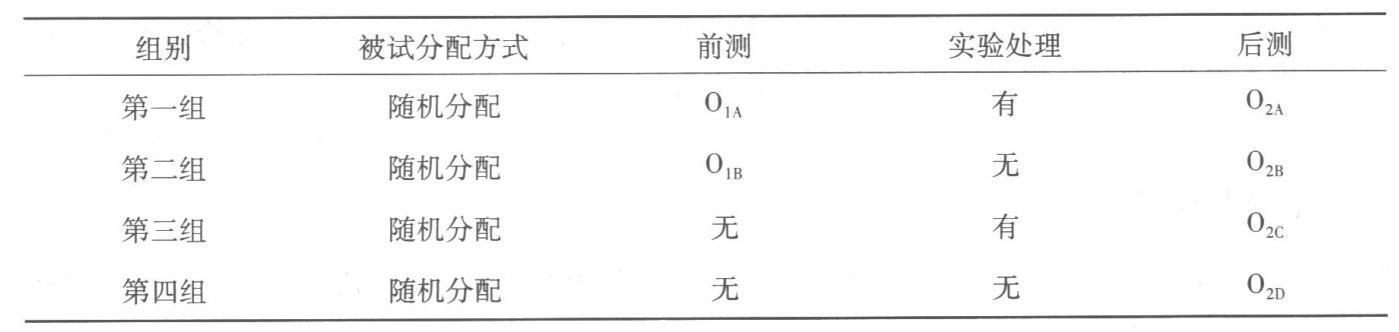

请根据下表所示的研究方案,回答下列问题:

(1)这是什么类型的设计? (2)该类型设计有何优缺点?答案:解析:(1)该研究方案的设计类型该研究方案所属的设计类型是单组相等时间样本设计。单组相等时间样本设计是指对一组被试连续抽取多个相等的时间样本,即选择完全相等的多个时间段,在其中的一个时间样本中实施实验处理,而在后续的另一个时间样本中并不实施实验处理,并通过对两种时间样本的观测分数之间的差异来比较实验处理效果的准实验设计。(2)该类型实验设计的优点和缺点该设计的优点在于它可以较好地控制历史因素、测量因素、统计回归等额外因素的影响。该设计的缺点主要表现在外部效度低,它所得的结果很难外推到其他个体或群体。其主要原因可能是由于测验的反作用效果会影响测验的外部效度、多次测验降低或增加了被试对实验变量的敏感性、重复实验处理和测量的干扰效应等因素。 该种实验设计试图通过增加实验的次数验证实验处理的效果,这是该实验设计的优点,同时也是该实验设计的缺点,多次实验处理,使实验的外部效度大大降低。 -

第10题:

共用题干

某建筑工程公司最近几年的承包额如下表所示。

根据题意,回答下列问题:除上述定量预测方法之外,该公司还用定性方法预测了承包额。可采用的定性预测方法为()。

A:灰色预测方法

B:专家调查法

C:德尔菲法

D:模糊预测方法答案:B,C解析: =27627式中,

=27627式中, 表示平均数,即预测值;χ表示观察值,即各期实际发生值;n表示期间数。

表示平均数,即预测值;χ表示观察值,即各期实际发生值;n表示期间数。

式中,Y表示加权平均数,即预测值,χi表示第i期的观测值,ωi表示第i期观测值的权重。

2012年该建筑工程公司的承包额=

2013年该建筑工程公司的承包额=

式中,Mt+1表示移动平均值,即预测值,Xt表示第t期的观测值,t表示期间数,n表示分段数据点数。

定性预测方法包括:①专家调查法,这种方法是将专家意见作为预测分析的对象,专家运用自己的知识和经验,通过对过去和现在事物的分析,找出规律,然后对发展的趋势做出判断;②德尔菲法,它是采用匿名的方式,通过几轮函询来征求专家的意见,然后将他们的意见综合、整理、归纳,再反馈给各位专家,供他们提出新论证时参考。 -

第11题:

材料题

根据下面材料,回答97-100题。

某建筑工程公司最近几年的承包额如下表所示:

采用4年数据进行移动平均法预测时,2013年该建筑丁程公司的承包额为( )万元。查看材料A.30500

B.30894

C.31100

D.31500答案:B解析:本题考查移动平均法预测的计算。2012年预测值=(21800+28900+31000+34600)/4=29075(万元)。2013年预测值=(28900+31000+34600+29075)/4≈30894(万元)。 -

第12题:

某分部工程如下表:(6)请根据第(5)条内容绘出进度前锋线。 答案:解析:(6)答:前锋线如图所示:

答案:解析:(6)答:前锋线如图所示:

-

第13题:

共用题干

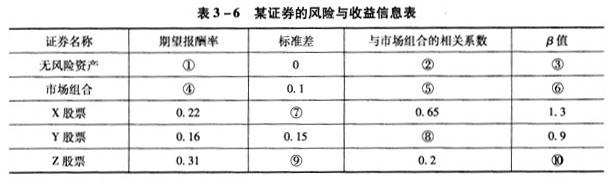

假设资本资产定价模型成立,相关证券的风险与收益信息如表3-6所示。(注:表中的数字是相互关联的)

根据案例回答27~34题。根据表中其他信息可以得出⑩的值,即Z股票的β值为()。

A:0.9

B:1.5

C:1.9

D:2.4答案:C解析:一个资产分散状况良好的投资组合必定已很好地分散和消除了非系统性风险,因此非系统性风险对该投资组合的收益水平不会造成很明显的影响。但是系统性风险是无法消除的,它对该投资组合的收益水平有较大影响。

对于无风险资产来说,其市场风险β值为0,即不存在;从而可知其与市场组合的相关系数为0。

对于市场组合来说,其市场风险β值为1;从而可知其与本身的相关系数为1。

利用X股票和Y股票的数据解联立方程:0.22=无风险资产报酬率+1.3*(市场组合报酬率-无风险资产报酬率)0.16=无风险资产报酬率+0.9*(市场组合报酬率-无风险资产报酬率)可得:无风险资产报酬率=0.025;市场组合报酬率=0.175。

β=与市场组合的相关系数*(股票标准差/市场组合标准差),即:1.3=0.65*(X股票标准差/0.1),进而可得:X股票标准差=0.2。

根据β值的计算公式求Y股票的相关系数:0.9=r*(0.15/0.1),可得:r=0.6。

根据资本资产定价模型计算Z股票的β值:0.31=0.025+β*(0.175-0.025),可得:β=1.9。

根据β值的计算公式求z股票的标准差:1.9=0.2*(标准差/0.1),可得:标准差=0.95。 -

第14题:

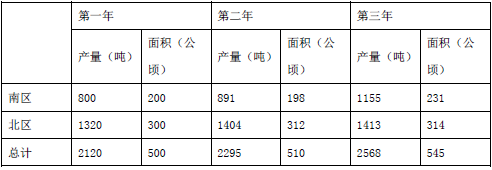

你突然发现前方有一个棕色的东西,走上前拿起来一看,好像是某个种植园的账簿。其中比较清晰的一页似乎记载了某几年的收成:

根据本子上的记载,你可知道哪项信息?A.种植园第二年产量增长率要高于第三年

B.第一年种植园南区的单位面积产量要高于北区

C.种植园第二年的单位面积产量最高

D.三年中,南区单位面积产量的波动比北区大答案:D解析: -

第15题:

共用题干

某机械设备股份有限公司的主要财务数据如下表所示(单位:亿元):

。根据以上资料,回答下列问题。表中数据所源自的财务报表是()。

A:资产负债表

B:工资表

C:生产作业计划表

D:损益表答案:A,D解析:财务报表是企业经营情况的记分牌,财务分析的主要依据是财务报表。企业的主要财务报表包括:资产负债表、损益表以及现金流量表。

资产负债率=(负债总额/资产总额)*100%。该公司2011年末的资产负债率为:(4.2/8.4)*100%=50%。

应收账款周转率(次)=营业收入/平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)/2。该公司2011年应收账款周转次数为:4.2/[(2.5+3.1)/2]=1.5。

根据应收账款周转率的公式:应收账款周转率(次)=营业收入/平均应收账款余额;平均应收账款余额=(应收账款年初数+应收账款年末数)/2;应收账款周转天数=平均应收账款余额*360/营业收入。可知:若应收账款周转次数增加,那么公司的应收账款周转天数减少。 -

第16题:

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

根据表中数据,该公司2011年的应收账款周转次数为 ()次。A 、 0.8

B 、 1.2

C 、 1.5

D 、 4 .0答案:C解析:平均应收账款余额=(应收账款年初数+应收账款年末数)÷2=(2.5+3.1)÷2=2.8,应收账款同转次数=营业收入÷平均应收账款余额=

4.2÷2.8=1.5 -

第17题:

某机械设备股份有限公司主要财务数据如下表所示(单位:亿元) :

根据以上资料,回答题:

表中数据所源自的财务报表是 ()。A 、 资产负债表

B 、 工资表

C 、 生产作业计划表

D 、 利润表答案:A,D解析:表中前三项源自损益表(利润表),后六项源自资产负债表。 -

第18题:

共用题干

某公司各种长期资金筹集来源的构成及其比例如下表所示,根据表中数据回答下列问题: 该公司发行长期债券资本成本为()。

该公司发行长期债券资本成本为()。

A:8%

B:6%

C:8.2%

D:6.2%答案:D解析:长期借款资本成本=长期借款利息*(1-所得税税率)/[长期借款筹资总额*(1-长期借款筹资费用率)]*100%=500*7.5%*(1-25%)/[500*(1-1%)]*100%=5.7%。

长期债券资本成本=长期债券年利息*(1-所得税税率)/[长期债券筹资总额*(1-长期债券筹资费用率)]*100%=800*8%*(1-25%)/[800*(1-3%)]*100%=6.2%。

普通股资本成本=固定股利/[普通股市价*(1-普通股筹资费用率)+股利年增长率=0.7/[9*(1-5%)]+4%=12.2%。

首先求出各种投资占总投资资金的比重:长期借款占全部资本的比重=500/3000*100%=16.7%,债券资本占全部资本的比重=800/3000*100%=26.7%,股票资本占全部资本的比重=1500/3000*100%=50%;留存收益占全部资本的比重=200/3000*100%=6.7%;加权平均资本成本=16.7%*5.7%+26.7%*6.2%+50%*12.2%+6.7%*10%=9.4%。 -

第19题:

共用题干

某公司各种长期资金筹集来源的构成及其比例如下表所示,根据表中数据回答下列问题: 该公司加权平均资本成本为()。

该公司加权平均资本成本为()。

A:9.4%

B:8.9%

C:11.2%

D:10.2%答案:A解析:长期借款资本成本=长期借款利息*(1-所得税税率)/[长期借款筹资总额*(1-长期借款筹资费用率)]*100%=500*7.5%*(1-25%)/[500*(1-1%)]*100%=5.7%。

长期债券资本成本=长期债券年利息*(1-所得税税率)/[长期债券筹资总额*(1-长期债券筹资费用率)]*100%=800*8%*(1-25%)/[800*(1-3%)]*100%=6.2%。

普通股资本成本=固定股利/[普通股市价*(1-普通股筹资费用率)+股利年增长率=0.7/[9*(1-5%)]+4%=12.2%。

首先求出各种投资占总投资资金的比重:长期借款占全部资本的比重=500/3000*100%=16.7%,债券资本占全部资本的比重=800/3000*100%=26.7%,股票资本占全部资本的比重=1500/3000*100%=50%;留存收益占全部资本的比重=200/3000*100%=6.7%;加权平均资本成本=16.7%*5.7%+26.7%*6.2%+50%*12.2%+6.7%*10%=9.4%。 -

第20题:

请根据下表所示的研究方案,回答下列问题:

(1)这是什么类型的设计? (2)该类型设计有何特点?答案:解析:(1)该研究方案所属的设计类型该研究方案属于所罗门四组混合设计。所罗门四组混合设计是指通过随机化程序选择同质被试,并且设置了四种不同实验组和对照组的设计类型。(2)该类型实验设计的特点所罗门四组混合设计就是将“实验组对照组前测后测设计”和“实验组对照组后测设计”加以合并的结果。所罗门四组混合设计将“有无前测程序”这一变量引入实验设计之中,将其产生的变异从总变异中剔除出去,再对实验处理效应加以检验。具体说来,这种设计模式可以通过比较014和02A、02A和02B OIB和02C、02C和O:。之间的差异,从多角度来检验实验处理的效应;也可以通过比较02B和02D、02A和O:。之间的差异,来检验前测处理的效应。同时,还可以检验“前测后测处理”与“实验处理”之间是否有显著的交互作用。在统计分析方法上,就可以采用混合设计的方差分析方法,来对前测后测处理和实验处理(被试内因素)以及不同的实验组和对照组(被试间因素)之间的主效应及其交互作用进行分析。由此可见,所罗门四组混合设计是一种设计严谨、内部逻辑关系清晰且具有很高内部效度的实验设计类型。 所罗门四组混合设计逻辑清晰,设计严谨,是一种比较理想的研究心理和行为现象的实验设计类型。 -

第21题:

共用题干

某建筑工程公司最近几年的承包额如下表所示。

根据题意,回答下列问题:采用简单平均法预测,2012年该建筑工程公司的承包额为()万元。

A:27627

B:28656

C:36878

D:39328答案:A解析: =27627式中,

=27627式中, 表示平均数,即预测值;χ表示观察值,即各期实际发生值;n表示期间数。

表示平均数,即预测值;χ表示观察值,即各期实际发生值;n表示期间数。

式中,Y表示加权平均数,即预测值,χi表示第i期的观测值,ωi表示第i期观测值的权重。

2012年该建筑工程公司的承包额=

2013年该建筑工程公司的承包额=

式中,Mt+1表示移动平均值,即预测值,Xt表示第t期的观测值,t表示期间数,n表示分段数据点数。

定性预测方法包括:①专家调查法,这种方法是将专家意见作为预测分析的对象,专家运用自己的知识和经验,通过对过去和现在事物的分析,找出规律,然后对发展的趋势做出判断;②德尔菲法,它是采用匿名的方式,通过几轮函询来征求专家的意见,然后将他们的意见综合、整理、归纳,再反馈给各位专家,供他们提出新论证时参考。 -

第22题:

材料题

根据下面材料,回答97-100题。

某建筑工程公司最近几年的承包额如下表所示:

采用简单平均法预测,2012年该建筑工程公司的承包额为( )万元。查看材料A.27627

B.28656

C.36878

D.39328答案:A解析:本题考查简单平均法预测的计算。平均数-∑x/n=(23600+25860+21800+28900+31000+34600)/6≈27627(万元)。 -

第23题:

某分部工程如下表所示:请绘制双代号网络图。答案:解析: