某公司生产甲、乙、丙、丁四种商品,甲的售价是四种商品售价和的1/6,乙的售价是四种商品售价和的1/5,丙的售价是四种商品售价和的1/4,丁的告价是460 元,这四种商品中最贵的一种的售价是( ) 元。 A.1200 B.460 C.300 D.240

题目

B.460

C.300

D.240

相似考题

更多“某公司生产甲、乙、丙、丁四种商品,甲的售价是四种商品售价和的1/6,乙的售价是四种商品售价和的1/5,丙的售价是四种商品售价和的1/4,丁的告价是460 元,这四种商品中最贵的一种的售价是( ) 元。 ”相关问题

-

第1题:

某商场采用售价金额核算法对库存商品进行核算。200×年1月,月初库存商品的进价成本为42万元,售价总额为60万元;本月购进商品的进价成本为62万元,售价总额为100万元;本月销售商品的售价总额为120万元。假定不考虑增值税及其他因素,甲公司200×年1月末结存商品的实际成本为( )万元。

A.14

B.26

C.54

D.66

正确答案:B

解析:本期销售商品实际成本=120-120×(18+38)/(60+100)=78(万元),结存商品实际成本42+62-78=26(万元)。 -

第2题:

某商场对库存商品采用售价金额核算法核算。2010年5月初甲商品实际采购成本工70 000元、售价总额为200 000元;本月购进甲商品的实际采购成本为230 000元、售价总额

为300 000元,本月销售甲商品的告价金额为400 000元.据此s月末库存甲商品的实际采购

成本为().

A. 70 000元

B.80 000元

C. 100 000元

D.110 000元

参考答案B

-

第3题:

甲商品8折后的价格是乙商品原价的4倍,小王分别以8折和7折的价格买下了甲、乙两种商品,支出总额比甲商品原价少6元,问乙商品的实际销售价格是多少元?()A.10

B.14

C.21

D.28答案:B解析:设甲商品原价为x,乙商品原价为y。依题意,0.8x=4y+0.7y+6=x。解得y=20,故乙商品实际售价为20x0.7=14元。 -

第4题:

假定甲、乙、丙三种商品的零售物价指数为115.4%,则说明()A.甲商品零售价格上涨了15.4%

B.甲商品零售价格上涨可能超过15.4%

C.甲商品零售价格上涨可能低于15.4%

D.总体上看,零售物价上涨了15.4%

E.总体上看,零售物价上涨了1 15.4%答案:B,C,D解析: -

第5题:

物价管理中的毛利率计算公式是()。

- A、(预设售价1-商品成本)/预设售价1

- B、(预设售价1-最近进价)/预设售价1

- C、(预设售价-最近进价)/预设售价

正确答案:A -

第6题:

A商厦对库存商品采用售价金额核算。2002年5月末,甲商品的进价金额170 000元、售价金额200 000元。6月购进甲商品的进价总金额为230 000元、售价总金额为300 000元;本月正常销售,售价收入为400 000元。则6月末甲商品的结存成本为()

- A、70000元

- B、80000元

- C、100000元

- D、110000元

正确答案:B -

第7题:

商品销售额指数的因素是:甲、单位商品售价乙、商品零售量。总成本指数的因素是:丙、生产量丁、单位成本。指出其中的质量指标()。

- A、甲乙

- B、甲丙

- C、乙丙

- D、乙丁

- E、甲丁

正确答案:E -

第8题:

甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2014年10月,甲公司发生如下交易或事项: (1)1日,向乙公司销售商品一批,该批商品售价总额为100万元,实际成本为80万元。由于成批销售,甲公司给予乙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。当日发出商品并确认收入。6日乙公司支付货款。 (2)5日,与丙公司签订协议,采用预收款方式向丙公司销售一批商品,该批商品的实际成本为60万元,售价总额为80万元;当日收到丙公司预付商品售价总额的50%,余款于发出商品时结清(截至月末商品尚未发出)。 (3)15日,委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司应按每件1万元对外销售。甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到。31日,甲公司收到丁公司代销清单并开具一张相同金额的增值税专用发票。 (4)20日,对外销售一批原材料,增值税专用发票上注明的售价为40万元,增值税税额为6.8万元,款项已收到并存入银行,该批材料的实际成本为30万元。 根据资料(3),下列各项中,甲公司收到丁公司代销清单时会计处理结果正确的有()。

- A、“销售费用”科目增加5万元

- B、“主营业务成本”科目增加40万元

- C、“主营业务成本”科目增加50万元

- D、“应交税费——应交增值税(销项税额)”科目增加8.5万元

正确答案:A,B,D -

第9题:

甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2014年10月,甲公司发生如下交易或事项: (1)1日,向乙公司销售商品一批,该批商品售价总额为100万元,实际成本为80万元。由于成批销售,甲公司给予乙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。当日发出商品并确认收入。6日乙公司支付货款。 (2)5日,与丙公司签订协议,采用预收款方式向丙公司销售一批商品,该批商品的实际成本为60万元,售价总额为80万元;当日收到丙公司预付商品售价总额的50%,余款于发出商品时结清(截至月末商品尚未发出)。 (3)15日,委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司应按每件1万元对外销售。甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到。31日,甲公司收到丁公司代销清单并开具一张相同金额的增值税专用发票。 (4)20日,对外销售一批原材料,增值税专用发票上注明的售价为40万元,增值税税额为6.8万元,款项已收到并存入银行,该批材料的实际成本为30万元。 根据资料(2),下列各项中,甲公司会计处理结果正确的是()。

- A、收到剩余款项并支付商品时应确认主营业务收入80万元

- B、2014年10月5日应确认主营业务收入40万元

- C、收到剩余款项并支付商品时应确认主营业务收入40万元

- D、2014年10月5日应确认预收账款40万元

正确答案:A,D -

第10题:

问答题某企业生产甲、乙、丙三种联产品,6月份的产量分别为900件、800件和700件,本月发生联合成本240000元,在产品成本按年初数目定计算。 要求: (1)按照实物数量法分配联合成本; (2)假设甲产品的售价总额是200000元,乙产品的售价总额为160000元,丙产品的售价总额是120000元,按照售价法分配联合成本。正确答案:

由于在产品成本按年初数计算,所以本月发生的生产费用就是本月完工产品的成本,即生产的三种联产品的成本总计为240000元。

(1)甲产品成本=联产品总成本/总销售量×甲产品销售量=240000/(900+800+700)×900=90000(元)

乙产品成本=联产品总成本/总销售量×乙产品销售量=240000/(900+800+700)×800=80000(元)

丙产品成本=联产品总成本/总销售量×丙产品销售量=240000/(900+800+700)×700=70000(元)

(2)甲产品成本=联产品总成本/总销售额×甲产品销售额=240000/(200000+160000+120000)×200000=100000(元)

乙产品成本=联产品总成本/总销售额×乙产品销售额=240000/(200000+160000+120000)×160000=80000(元)

丙产品成本=联产品总成本/总销售额×丙产品销售额=240000/(200000+160000+120000)×120000=60000(元)解析: 暂无解析 -

第11题:

单选题甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2014年10月,甲公司发生如下交易或事项: (1)1日,向乙公司销售商品一批,该批商品售价总额为100万元,实际成本为80万元。由于成批销售,甲公司给予乙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。当日发出商品并确认收入。6日乙公司支付货款。 (2)5日,与丙公司签订协议,采用预收款方式向丙公司销售一批商品,该批商品的实际成本为60万元,售价总额为80万元;当日收到丙公司预付商品售价总额的50%,余款于发出商品时结清(截至月末商品尚未发出)。 (3)15日,委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司应按每件1万元对外销售。甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到。31日,甲公司收到丁公司代销清单并开具一张相同金额的增值税专用发票。 (4)20日,对外销售一批原材料,增值税专用发票上注明的售价为40万元,增值税税额为6.8万元,款项已收到并存入银行,该批材料的实际成本为30万元。 根据资料(1)至(4),下列各项中,甲公司2014年10月份利润表“营业利润”项目本期金额是()万元。A25

B28.2

C23.2

D30

正确答案: A解析: 影响营业利润的损益如下:资料(1)形成销售收入90万元,销售成本80万元,财务费用1.8万元;资料(2)中的括号内容是编者在原考试真题基础上添加,以示考生注意本小题不确认收入和结转成本;资料(3)形成销售收入50万元,销售成本40万元,销售费用5万元;资料(4)形成其他业务收入40万元,其他业务成本30万元。综上,所以营业利润=(90-80-1.8)+(50-40-5)+(40-30)=23.2(万元)。 -

第12题:

单选题甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2014年10月,甲公司发生如下交易或事项: (1)1日,向乙公司销售商品一批,该批商品售价总额为100万元,实际成本为80万元。由于成批销售,甲公司给予乙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。当日发出商品并确认收入。6日乙公司支付货款。 (2)5日,与丙公司签订协议,采用预收款方式向丙公司销售一批商品,该批商品的实际成本为60万元,售价总额为80万元;当日收到丙公司预付商品售价总额的50%,余款于发出商品时结清(截至月末商品尚未发出)。 (3)15日,委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司应按每件1万元对外销售。甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到。31日,甲公司收到丁公司代销清单并开具一张相同金额的增值税专用发票。 (4)20日,对外销售一批原材料,增值税专用发票上注明的售价为40万元,增值税税额为6.8万元,款项已收到并存入银行,该批材料的实际成本为30万元。 根据资料(1),甲公司2014年10月6日应确认的现金折扣为()万元。A1

B0.9

C1.8

D2

正确答案: D解析: 因为客户享受到价格的2%的债务扣除,所以应确认现金折扣=90×2%=1.8(万元) -

第13题:

甲商场采用售价金额核算法对库存商品进行核算。20lO年5月初库存商品进价成本总额300万元。售价总额460万元;本月购进商品进价成本总额400万元,售价总额540万元;本月销售商品售价总额800万元。假设不考虑相关税费,该商场本月销售商品的实际成本为( )万元。

A.460

B.560

C.700

D.800

正确答案:B

-

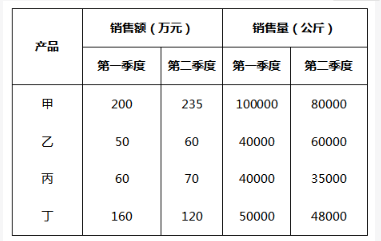

第14题:

某水产公司共销售甲、乙、丙、丁四种鱼类产品。其在两个季度的销售额和销售量情况如下:

在第二季度,其销售价格较上一季度涨幅最大的是:A.甲

B.乙

C.丙

D.丁答案:A解析:

-

第15题:

甲公司与乙公司签订销售合同,合同约定甲公司向乙公司销售A、B两种商品,合同总标价为120万元。A商品的单独售价为50万元,账面价值为30万元;B商品的单独售价为100万元,账面价值为60万元。假定发出商品时控制权转移。甲公司应确认的A商品的收入金额是( )万元。A.30

B.40

C.48

D.50答案:B解析:应确认A商品的收入=120×50/(50+100)=40(万元)。 -

第16题:

甲公司为一家商品制造业企业,2×18年甲公司将其生产的100台A商品委托乙公司进行销售。甲公司与乙公司协议约定,A商品售价为0.9万元/台,甲公司负责A商品的生产、定价以及售后服务,乙公司负责A商品的对外销售并按照销售价款的10%向甲公司收取手续费,未售出的部分可以退还给甲公司。假定不考虑其他因素,下列说法正确的是( )。A、该业务中,甲公司属于主要责任人

B、该业务中,乙公司属于主要责任人

C、甲公司应在A商品运抵乙公司时全部确认收入

D、乙公司应根据商品销售情况和销售价款确认收入答案:A解析:从题目描述可以看出,A商品在出售之前,乙公司并未控制A商品,其身份是代理人,应确认手续费收入,选项BD不正确;甲公司身份是主要责任人,应根据商品销售情况和销售价款确认收入,选项A正确,选项C不正确。 -

第17题:

录账配置中有“销售单价自动修改商品的预设售价”项,其中的预设售价是指()。

- A、预设售价1

- B、预设售价2

- C、预设售价3

- D、零售价

正确答案:A -

第18题:

受季节影响,某种商品每件按原售价降价10%后,又降价a元,现在每件的售价为b元,那么该商品每件的原售价为:()

- A、(a+b)/(1-10%)元

- B、(1-10%)(a+b)元

- C、(b-a)/(1-10%)元

- D、(1-10%)(a-b)元

正确答案:A -

第19题:

甲公司为增值税一般纳税企业,2007年1月1日,甲公司与乙公司签订协议,采用预收款方式向乙公司销售一批商品。该批商品实际成本为700000元。协议约定,该批商品销售价格为900000元,增值税额为153000元;乙公司应在协议签订时预付60%的货款(按销售价格计算),剩余货款于2个月后支付。3月7日,甲公司委托丙公司销售商品50件,商品已经发出,每件成本为30元。合同约定丙公司应按每件50元对外销售,甲公司按售价的10%向丙公司支付手续费。丙公司对外实际销售25件,开出的增值税专用发票上注明的销售价格为1250元,增值税税额为212.50元,款项已经收到。甲公司收到丙公司开具的代销清单时,向丙公司开具一张相同金额的增值税专用发票。假定:甲公司发出商品时纳税义务尚未发生;甲公司采用实际成本核算,丙公司采用进价核算代销商品。要求:作出甲公司与丙公司相关账务处理。

正确答案:甲公司的会计处理如下:

(1)收到60%货款时:

借:银行存款 540000

贷:预收账款 540000

(2)收到剩余货款及增值税税款时:

借:预收账款 540000

银行存款 513000

贷:主营业务收入 900000

应交税费——应交增值税(销项税额) 153000

借:主营业务成本 700000

贷:库存商品 700000

(3)发出商品时:

借:委托代销商品 1500

贷:库存商品 1500

(4)收到代销清单时:

借:应收账款 1462.5

贷:主营业务收入 1250

应交税费——应交增值税(销项税额) 212.5

借:主营业务成本 750

贷:委托代销商品 750

借:销售费用(1250×10%)125

贷:应收账款 125

(5)收到丙公司支付的货款时:

借:银行存款 1337.5

贷:应收账款 1337.5

丙公司的会计处理如下:

(1)收到商品时:

借:受托代销商品 2500

贷:受托代销商品款 2500

(2)对外销售时:

借:银行存款 1462.5

贷:受托代销商品 1250

应交税费——应交增值税(销项税额) 212.5

(3)收到增值税专用发票时:

借:应交税费——应交增值税(进项税额) 212.5

贷:应付账款 212.5

(4)支付货款并计算代销手续费时:

借:受托代销商品款 1250

应付账款 212.5

贷:银行存款 1337.5

其他业务收入 125 -

第20题:

甲乙两企业均为增值税一般纳税人,增值税税率均为17%。 (1)2017年3月6日,甲企业与乙企业签订代销协议,甲企业委托乙企业销售A商品1000件,每件单位成本为200元。代销协议规定,A商品含税售价为351元,甲企业按不含增值税的售价的10%向乙企业支付手续费。 (2)4月15日,甲企业收到乙企业交来的代销清单,代销清单中注明:实际销售A商品600件,商品售价为180000元,增值税额为30600元。当日甲企业向乙企业开具金额相等的增值税专用发票。4月16日,甲企业收到乙企业支付的已扣除手续费的商品代销款。 甲公司实际收回的货款为()元。

- A、120000

- B、191520

- C、200000

- D、210600

正确答案:B -

第21题:

单选题2019年9月1日,A公司与客户签订合同,向其销售甲、乙两项商品,合同价款为20000元。假定甲商品和乙商品分别构成单项履约义务,甲商品的单独售价为6000元,乙商品的单独售价为24000元。假定不考虑相关税费影响。甲商品和乙商品应分摊的交易价格分别是( )。A10000元和10000元.

B4000元和16000元

C6000元和24000元

D5000元和15000元

正确答案: D解析: -

第22题:

单选题A商厦对库存商品采用售价金额核算。2002年5月末,甲商品的进价金额170 000元、售价金额200 000元。6月购进甲商品的进价总金额为230 000元、售价总金额为300 000元;本月正常销售,售价收入为400 000元。则6月末甲商品的结存成本为()A70000元

B80000元

C100000元

D110000元

正确答案: C解析: 暂无解析 -

第23题:

多选题甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率为17%,假定销售商品、原材料的成本在确认收入时逐笔结转,商品、原材料售价中不合增值税。2014年10月,甲公司发生如下交易或事项:(1)1日,向乙公司销售商品一批,该批商品售价总额为100万元,实际成本为80万元。由于成批销售,甲公司给予乙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30。计算现金折扣时不考虑增值税。当日发出商品并确认收入。6日乙公司支付货款。(2)5日,与丙公司签订协议,采用预收款方式向丙公司销售一批商品,该批商品的实际成本为60万元,售价总额为80万元;当日收到丙公司预付商品售价总额的50%,余款于发出商品时结清(截至月末商品尚未发出)。(3)15日,委托丁公司销售商品100件,每件成本为0.8万元,商品已经发出,合同约定,丁公司应按每件1万元对外销售。甲公司按商品售价的10%向丁公司支付手续费。31日,丁公司销售商品50件,开出的增值税专用发票上注明的售价为50万元,增值税税额为8.5万元,款项已收到。31日,甲公司收到丁公司代销清单并开具一张相同金额的增值税专用发票。(4)20日,对外销售一批原材料,增值税专用发票上注明的售价为40万元,增值税税额为6.8万元,款项已收到并存入银行,该批材料的实际成本为30万元。根据资料(1),下列各项中,关于甲公司2014年10月1日的会计处理,正确的有()。A“应收账款”科目增加117万元

B“应收账款”科目增加105.3万元

C“主营业务收入”科目增加90万元

D“主营业务收入”科目增加100万元

正确答案: D,C解析: 应收账款、主营业务收入都应以扣除商业折扣后的实际发票金额计算,所以甲公司应确认收入=100×(1-10%)=90(万元),应确认应收账款=90+90×17%=105.3(万元)。