某投资者投资10000美元购买区间投资的欧元/美元外汇挂钩理财产品,交易区间为欧元/美元1.1526~1.2239,投资期3个月,约定的潜在回报率为1.467%,最低回报率为0,当投资期结束时,汇率始终在1.1833~1.2195区间波动,则该投资者获得总回报为( )美元。A.10000B.10146.7C.10183.3D.10219.5

题目

某投资者投资10000美元购买区间投资的欧元/美元外汇挂钩理财产品,交易区间为欧元/美元1.1526~1.2239,投资期3个月,约定的潜在回报率为1.467%,最低回报率为0,当投资期结束时,汇率始终在1.1833~1.2195区间波动,则该投资者获得总回报为( )美元。

A.10000

B.10146.7

C.10183.3

D.10219.5

相似考题

更多“某投资者投资10000美元购买区间投资的欧元/美元外汇挂钩理财产品,交易区间为欧元/美元1 ”相关问题

-

第1题:

某银行发行了一个投资期为9个月的区间投资产品,挂钩标的为欧元/美元,交易区间为(1.0716~1.1756)(不包括汇率的上下限)。假定其潜在回报率是2.5%,最低回报率是0。某客户对该产品感兴趣,拿出10万元作为保证投资金额。到期时,若欧元/美元为1.1726,则到期日的总回报为( )万元。

A.0

B.10

C.10.25

D.15

正确答案:C

解析:在整个投资期内,如汇率收盘价始终在触发汇率上限和触发汇率下限区间内波动,总回报=保证投资金额×(1+潜在回报率)=10×(1+2.5%)=10.25(万元)。 -

第2题:

某投资者投资10000美元购买看好式投资的欧元/美元外汇挂钩理财产品,当前的汇率为1.1985,银行设定的触发汇率为1.2358,投资期3个月,约定的潜在回报率为1.327%,最低回报率为0,当投资期结束时,汇率始终在1.1833~1.2195区间波动,则该投资者获得总回报为( )美元。

A.10000

B.10132.71

C.101

B.3.3

D.10219.5

正确答案:A

由于最终汇率没有达到触发汇率,因此该投资者获得最低回报率为0,最后的总回报为10000×(1+0)=10000 -

第3题:

某美国投资者发现欧元的利率高于美元利率,于是他决定购买100万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元汇价贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行空头套期保值,每手欧元期货合约为12.5万欧元。3月1日,外汇即期市场上以EUR/USD=1.3432购买100万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD=1.3450。6月1日,欧元即期汇率为EUR/USD=即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD=1.2101A.盈利37000美元

B.亏损37000美元

C.盈利3700美元

D.亏损3700美元答案:C解析:投资者盈利:(1.212-1.3432)×100+(1.3450-1.2101)×100=3700(美元)。 -

第4题:

某美国投资者发现欧元的利率高于美元利率,于是他决定购买100万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元汇价贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行空头套期保值,每手欧元期货合约为12.5万欧元。3月1日,外汇即期市场上以EUR/USD=1.3432购买100万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD=1.3450。6月1日,欧元即期汇率为EUR/USD=即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD=1.2101买入对冲平仓,则该投资者( )。A.盈利37000美元

B.亏损37000美元

C.盈利3700美元

D.亏损3700美元答案:C解析:投资者盈利:(1.212-1.3432)×100+(1.3450-1.2101)×100=3700(美元)。 -

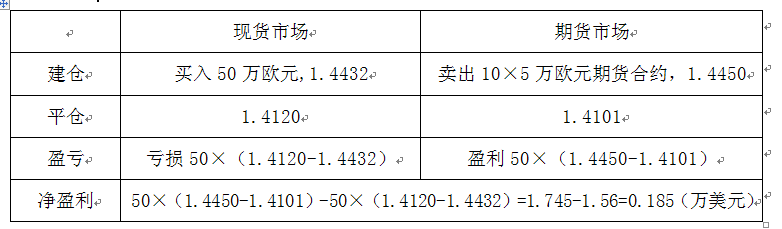

第5题:

某投资者发现欧元的利率高于美元的利率,于是决定买入50万欧元以获得高息,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定利用欧元期货进行空头套期保值(每张欧元期货合约为5万欧元),卖出10张欧元期货。假设当日欧元(EUR)兑美元(USD)即期汇率为1.4432,欧元期货合约成交价格EUR/USD为1.4450,3个月后,欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者( )万美元。(不计手续费等费用)A.获利1.745

B.损失1.56

C.获利0.185

D.损失0.185答案:C解析:依题意,可得:

-

第6题:

2月1日,某交易者在国际货币市场买入100手6月期欧元期货合约,价格为1.3606美元/欧元,同时卖出100手9月期欧元期货合约,价格为1.3466美元/欧元。5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲。则该交易者( )。A.在6月期欧元期货交易中盈利10万美元

B.在9月期欧元期货交易中盈利96.875万美元

C.投资者总盈利为106.875万美元

D.投资者总盈利为86.875万美元答案:B,D解析:该交易者在6月期欧元期货交易中亏损:(1.3606-1.3526)125000*100=10万(美元);该交易者在9月期欧元期货交易中盈利:(1.3466-1.2691)125000*100=96.875万(美元)则通过跨月份套利交易净盈利86.875万美元。 -

第7题:

假设当前欧元兑美元的汇率是1:1.4528,投资者预计欧元兑美元汇率将下降。他可以向银行购买一个与外汇期权挂钩的结构性存款,即存入10000欧元,存期为6个月,并同时向银行买入一个同期限的美元看涨期权,执行价格为当前价格,则下列说法正确的有( )。A.投资者的成本即向银行购买期权的期权费

B.到期日银行拥有向投资者以每欧元兑1.4528美元的价格购买10000美元的权利

C.到期日银行拥有向投资者以每欧元兑1.4528美元的价格出售10000美元的权利

D.到期日投资者拥有向银行以每欧元兑1.4528美元的价格购买10000欧元的权利

E.到期日投资者拥有向银行以每欧元兑1.4528美元的价格出售10000欧元的权利答案:A,E解析:期权费,是指期权买方为获取期权合约所赋予的权利而向期权卖方支付的费用。投资者所承担的费用即向银行购买期权的期权费;看涨期权赋予期权的买方在预先规定的时间以执行价格从期权卖方手中买入一定数量金融工具的权利,而购买方行权时,银行有出售相关金融工具的义务。 -

第8题:

某投资者用现汇购买了汇聚宝(美元期限可变)产品,认购资金返还,投资收益以()支付。

- A、美元现汇

- B、美元现钞

- C、人民币

- D、欧元现汇

正确答案:A -

第9题:

单选题某美国投资者发现欧元的利率高于美元利率,于是他决定购买50万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元汇价贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行空头套期保值,每手欧元期货合约为12.5万欧元。3月1日,外汇即期市场上以EUR/USD=1.3432购买50万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD=1.3450,6月1日.欧元即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD=1.2101买入对冲平仓,则该投资者( )。A盈利18 500美元

B亏损18 500美元

C盈利1 850美元

D亏损1 850美元

正确答案: A解析: -

第10题:

单选题某美国投资者发现欧元的利率高于美元利率,于是他决定购买50万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元汇价贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行套期保值,每手欧元期货合约为12.5万欧元。则其操作为( )。A买入1手欧元期货合约

B卖出1手欧元期货合约

C买入4手欧元期货合约

D卖出4手欧元期货合约

正确答案: A解析: -

第11题:

问答题假设2006年1月10日,某外汇投资者持有10万美元,拟办理一年期定期存款。经个人理财师建议,该外汇投资者按照0.9887:1(美元兑欧元)的价格将美元卖出,买入欧元,将欧元办理一年期定期存款,到期时再买回美元。假设美元的一年期定期存款利率为0.8125%,欧元的一年期定期存款利率为1.8725%。 (1)2007年1月10日美元兑欧元的汇率为0.9775:1; (2)2007年1月10日美元兑欧元的汇率为1.0075:1。 请问在上述两种情况下该投资者的收益分别为多少?并请分析其风险。正确答案: (1)(100000/0.9887)*(1+1.8725%)*0.9775-100000=718.49美元。

(2)(100000/0.9887)*(1+1.8725%)*1.0075-100000=3809.59美元。

在上述第一种情况下比办理美元存款的收益100000*0.8125%=812.5美元要少。

在上述第二种情况下比办理美元存款的收益100000*0.8125%=812.5美元要多。

风险:如果汇率朝不利于投资者的方向波动,投资者将要承担巨额损失。解析: 暂无解析 -

第12题:

判断题某欧元区投资者持有美元资产,担心美元对欧元贬值,可通过买入美元兑欧元看跌期权规避汇率风险。()A对

B错

正确答案: 错解析: -

第13题:

某投资者购买了50 000美元利率挂钩外汇结构性理财产品(一年按360天计算)。该理财产品与LIBOR挂钩.协议规定,当LIBOR处于2%~75%区间时。给予高收益率6%;若任何一天LIBOR超出2%~75%区间。则按低收益率2%计算。若实际一年中LIBOR在2%~75%区间为90天。则该产品投资者的收益为( )美元。

A.750

B.1 500

C.2 500

D.3 000

正确答案:B

-

第14题:

某美国投资者买入50万欧元,计划投资3个月,但又担心期间欧元兑美元贬值,该投资者决定利用CME欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元),假设当日欧元兑美元即期汇率为1.4432,3个月后到期的欧元期货合约成交价格EUR/USD为1.4450.3个月后,欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者在现货市场( )万美元,在期货市场( )万美元。A.损失1,75,获利1.745

B.获利1.75,获利1.565

C.损失1.56,获利1.745

D.获利1.56,获利1.565答案:C解析:由题干可以得卖出的是4张合约

现货亏损=(1.4432-1.4120)*50=1.56

期货盈利=(1.4450-1.4101)*12.5*4=1.745 -

第15题:

某投资者持有50万欧元资产,担心欧元兑美元贬值,在3个月后到期的欧元兑美元期货合约上建仓4手进行套期保值。此时,欧元兑美元即期汇率为1.3010,3个月后到期的欧元兑美元期货合约价格为1.3028。3个月后,欧元兑美元即期汇率为1.2698,该投资者将欧元兑美元期货合约平仓,价格为1.2679。由于汇率变动,该投资者持有的欧元资产( )万美元,在期货市场( )万美元。(欧元兑美元期货合约的合约规模为12.5万欧元,不计手续费等费用)A.升值1.56,损失1.565

B.缩水1.56,获利1.745

C.升值1.75,损失1.565

D.缩水1.75,获利1.745答案:B解析:略 -

第16题:

某欧元区投资者持有美元资产,担心美元兑欧元贬值,可通过买入美元兑欧元看跌期权规避汇率风险。( )答案:对解析:某欧元区投资者持有美元资产,担心美元兑欧元贬值,可通过买入美元兑欧元看跌期权规避汇率风险。 -

第17题:

某美国投资者发现欧元的利率高于美元利率,于是他决定购买100万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元汇价贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行空头套期保值,每手欧元期货合约为12.5万欧元。3月1日,外汇即期市场上以EUR/USD=1.3432购买100万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD=1.3450。6月1日,欧元即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD=1.2101买入对冲平仓,则该投资者( )。A.盈利37000美元

B.亏损37000美元

C.盈利3700美元

D.亏损3700美元答案:C解析:投资者盈利:(1.212-1.34-32)×1000000+(1.3450-1.2101)×1000000=3700(美元)

即期市场外汇市场

3月1日购买,100万欧元,1.3432卖出,100万欧元,1.3450

6月1日1.21201.2101

盈亏(1.212-1.3432)×1000000(1.3450-1.2101)×1000000

净损益(1.212-1.34-32)×1000000+(1.3450-1.2101)×1000000=3700(美元) -

第18题:

某投资者买入50万欧元,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定利用欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元)03月1日,外汇即期市场上以EUR/USD:1.3432购买50万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD:1.3450,6月1日,欧元即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD:1.2101买入对冲平仓,则该投资者( )。A.盈利1850美元

B.亏损1850美元

C.盈利18500美元

D.亏损18500美元答案:A解析:即期市场上:3月1日,购买50万欧元,付出=1.3432×50=67.16(万美元);6月1日,卖出50万欧元,得到=1.2120×50=60.6(万美元),共计损失6.56万美元。期货市场上:卖出价格比买入价格高(1.3450-1.2101)=0.1349,即1349点,每点的合约价值为12.5美元,4手合约共获利=12.5×4xl349=6.745(万美元),综合来说,该投资者盈利0.185万美元,即1850美元。 -

第19题:

2月1日,某交易者在某交易所买入100手6月份欧元期货合约(欧元期货合约交易规模125000EUR),价格为1.3606美元/欧元,同时卖出100手9月份欧元期货合约,价格为1.3466美元/欧元。5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲平仓。则该交易者()。

- A、在6月份欧元期货合约上盈利10万美元

- B、在9月期欧元期货合约上盈利96.875万美元

- C、投资者最终损益为盈利106.875万美元

- D、投资者最终损益为盈利为86.875万美元

正确答案:B,D -

第20题:

单选题某美国投资者发现欧元的利率高于美元利率,于是他决定购买100万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元汇价贬值的风险,该投资者剩用芝加哥商业交易所外汇期货市场进行空头套期保值,每手欧元期货合约为12.5万欧元。3月1日,外汇即期市场上以EUR/USD=1.3432购买100万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD=1.3450。6月1日,欧元即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD=1. 2101买入对冲平仓,则该投资者( )。A盈利37 000美元

B亏损37 000美元

C盈利3 700美元

D亏损3 700美元

正确答案: C解析: -

第21题:

单选题某投资者买入50万欧元,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定利用欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元)0 3月1日,外汇即期市场上以EUR/USD:1.3432购买50万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD:1.3450,6月1日,欧元即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD:1.2101买入对冲平仓,则该投资者( )。A盈利1 850美元

B亏损1 850美元

C盈利18 500美元

D亏损18 500美元

正确答案: C解析: -

第22题:

单选题假设市场有欧元/美元的看涨和看跌期权(欧式),每份合约面值为100欧元,目前欧元/美元的即期汇率为1.10,3个月后到期的平值看跌期权价格为0.8美元,投资者购买10张该期权合约,若三个月后欧元兑美元为1.15,则以下说法正确的是()A投资者将选择行权,行权收益为50欧元

B投资者将不选择行权,亏损权利金8美元

C投资者将选择行权,行权收益为49.5美元

D以上均不正确

正确答案: A解析: 暂无解析 -

第23题:

填空题某投资者购买了50000美元利率挂钩外汇结构性理财产品(一年按360天计算),该理财产品与LIBOR挂钩,协议规定,当LIBOR处于2%一2.75%区间时。给予高收益率6%;若任何一天LIBOR超出2%一2.75%区间,则按低收益率2%计算。若实际一年中LIBOR在2%--2.75%区间为90天,则该产品投资者的收益为()美元。正确答案: 1500解析: 暂无解析