假设一家公司的财务信息如下:(单位:万元)总资产1000销售收入1500总负债600净利润100所有者权益400股利分红30公司通过银行借款增加了500万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )A.增加12.2%B.降低12.2%C.增加10.9%D.降低10.9%

题目

假设一家公司的财务信息如下:(单位:万元)

总资产

1000

销售收入

1500

总负债

600

净利润

100

所有者权益

400

股利分红

30

公司通过银行借款增加了500万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )

A.增加12.2%

B.降低12.2%

C.增加10.9%

D.降低10.9%

相似考题

更多“假设一家公司的财务信息如下:(单位:万元) 总资产 1000 销售收入 1500 ”相关问题

-

第1题:

假设A公司2012年实际销售收入为2000万元,2013年预计销售收入为3000万元,2012年资产总计和负债总计分别为4000万元、1500万元,若2013年资产、负债销售百分比不变,根据销售收入百分比法测算2013年的筹资额为()万元。A.750

B.1000

C.1250

D.1500答案:C解析:2013年预计资产总额=3000×(4000÷2000×100%)=6000(万元);2013年预计负债总额=3000×(1500÷2000×100%)=2250(万元);2013年筹资额=(6000-4000)-(2250-1500)=1250(万元)。 -

第2题:

假设A公司2012年实际销售收入为2000万元,2013年预计销售收入为3000万元,2012年资产总计和负债总计分别为4000万元、1500万元,假设2013年资产、负债销售百分比不变,根据销售收入百分比法试测算2013年的筹资额为()万元。A:750

B:1000

C:1250

D:1500答案:C解析:2013年预计资产总额=3000*(4000/2000*100%)=6000(万元);2013年预计负债总额=3000*(1500/2000*100%)=2250(万元);2013年筹资额=(6000-4000)-(2250-1500)=1250(万元)。 -

第3题:

假设一家公司的财务信息如下表:(单位:万元)

该公司的可持续增长率(SGR)为( )。A.0.0875

B.0.25

C.0.096

D.0.7答案:C解析:可持续增长率的计算方法:SGR=ROE×RR/(1-ROE×RR)。其中,SGR表示可持续增长率;ROE为资本回报率,即净利润与所有者权益的比率;RR为留存比率,RR=1-红利支付率。根据SGR=ROE×RR/(1-ROE×RR),本题中,ROE=净利润/所有者权益=100/800=0.125,红利支付率=股利分红/净利润=30/100=0.3,RR=1-红利支付率=1-0.3=0.7,该公司的可持续增长率SGR=0.125×0.7/(1-0.125×0.7)≈0.096。 -

第4题:

假设一家公司的财务信息如下(单位:万元)。

总资产1000 销售收入1500

总负债600 净利润100

所有者权益400 股利分红30

公司通过银行借款增加T200万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力为( )。

A.增加21.1%

B.降低21.1%

C.增加26.7%

D.降低26.7%答案:C解析:新增的200万元债务融资用于总资产投资,那么公司的总资产为1000+200=1200万元,资产使用效率(销售收入/总资产)仍为1.5,因此,由于总资产的增加,销售收入从1000万元增加到1200×1.5=180027万元,利润率(净利润/销售收入)仍为0.067,净利润从100万元增加到1800×0.067=120.62771,留存比率保持不变仍为0.7,将以上数据代入SGR=(销售净利率×总资产周转率×留存收益率×权益乘数)/(1.销售净利率×总资产周转率×留存收益率×权益乘数),得SGR=0.267。 -

第5题:

假设一家公司的财务信息如下(单位:万元),在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是( )。A:销售增长在21%以下

B:销售增长在21%以上

C:销售增长在30%以上

D:以上皆错答案:B解析:经过计算,该公司在不增加财务杠杆的情况下,可达到21%的年销售增长率,即这个公司通过内部资金的再投资可以实现21%的年销售增长率。因此,在利润率、资产使用率和红利支付率不变时.如果公司的销售增长率在21%以下,销售增长不能作为合理的借款原因;如果公司的销售增长率在21%以上。销售增长率可以作为合理的借款原因. -

第6题:

假设一家公司的财务信息如下“总资产1000万元;总负债600万元;所有者权益4000万元;销售收入1500万元;净利润100万元;股息分红30万元。则在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是()A:销售增长率在9.6%以下

B:销售增长率在8.75%以下

C:销售增长率在1.8%以上

D:以上皆错答案:C解析:根据以上信息可知:资本回报率ROE=净利润/所有者权益=100/,4000=0.025;红利支付率=股息分红/净利润=30/100=0.3;留存比率RR=1-红利支付率=1-0.3=0.7;公司可持续增长率为:SGR=ROE*RR/(1-ROE*RR)=0.025*0.7/(1-0.025*0.7)≈0.018,由此可知,在不增加财务杠杆的情况下,公司可以达到的1.8%的年销售增长率,即公司可通过内部资金的再投资可以实现1.8%的年销售增长率。在利润率、资产使用效率和红利支付率不变时,若公司销售增长率在1.8%以下,销售增长不能作为合理的借款原因;若销售增长率大于1.8%,销售增长可以作为合理的借款原因。 -

第7题:

假设一家公司的财务信息如下表:

总资产2000

销售收入2500

总负债1200

净利润100

所有者权益800

股利分红30

根据上表,该公司的可持续增长率为()。A:0.0875

B:0.25

C:0.096

D:0.7答案:C解析:可持续增长率的计算方法:SGR=ROE×RR/(1-ROE×RR)。其中,SGR表示可持续增长率;ROE为资本回报率,即净利润与所有者权益的比率;RR为留存比率,RR=1-红利支付率。根据SGR=ROE×RR/(1-ROE×RR),本题中,ROE=净利润/所有者权益=100/800=0.125,红利支付率=股利分红/净利润=30/100-0.3,RR=1-红利支付率=1-0.3=0.7,该公司的可持续增长率SGR=0.125×0.7/(1-0.125×0.7)≈0.096。故选C 。 -

第8题:

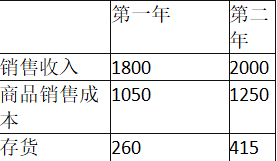

假设一家公司的财务信息如下表所示(单位:万元)。

该公司第一年和第二年存货周转天数分别为( )天(一年按365天计算)。A.90.38,75.74

B.90.38,121.18

C.52.72,75.74

D.52.72,121.18答案:B解析:根据题意,存货周转天数=365/存货周转次数,存货周转次数=销售成本/平均存货余额。所以,第一年的周转天数=365/(1050/260)= 90.38(天);第二年的周转天数=365/(1250/415)=121.18(天)。 -

第9题:

假设一家公司的财务信息如下: 单位:万元 总资产21678销售收入29962 总负债11946净利润1572 所有者权益9732股息分红608 注:计算精确到个位 依据上述信息,下列指标计算中正确的有( )。

- A、公司的资本回报率为16%

- B、公司的利润留存比率为45%

- C、公司的可持续增长率为11%

- D、公司的资产负债率为55%

- E、公司的红利支付率为39%

正确答案:A,C,D,E -

第10题:

单选题假设一家公司的财务信息如下表所示(单位:万元)。如果该公司通过商业信用增加了1000万元的外部融资,所有者权益和红利分配政策、资产效率、销售利润率保持不变,则该公司融资前和融资后的可持续增长率(SGR)分别为( )总资产7640销售额11460总负债3820净利润573所有者权益3820股息分红171.9A0.117;0.135

B0.105;0.135

C0.117;0.127

D0.105;0.127

正确答案: D解析: -

第11题:

单选题一家公司的财务信息如下:总资产21 678万元,总负债11 946万元,所有者权益9 732万元,销售额29 962万元,净利润1 572万元,股息分红608万元。则本公司的可持续增长率为( )。A0. 35

B0.5

C0. 11

D1

正确答案: C解析: -

第12题:

单选题假设A公司2015年实际销售收入为2000万元,2016年预计销售收入为3000万元,2015年资产总计和负债总计分别为4000万元、1500万元,若2016年资产、负债销售百分比不变根据销售收入百分比法测算2016年的筹资额为( )万元。A750

B1000

C1250

D1500

正确答案: B解析: -

第13题:

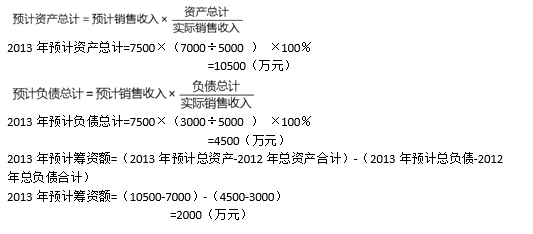

假设某工厂2012年实际销售收入为5000万元,2013年预计销售收入为7500万元,2012年总资产和负债总计分别为7000万元、3000万元,假设2013年资产、负债销售百分比不变,预测2013年筹资额为()。A.1500

B.2000

C.3000

D.3500答案:B解析:

-

第14题:

假设一家公司的财务信息如下表: (单位:万元)

该公司的可持续增长率(SGR)为( )。A.0.0875

B.0.25

C.0.096

D.0.7答案:C解析:可持续增长率的计算方法:SGR=ROE×RR/(1-ROE×RR)。其中,SGR表示可持续增长率;ROE为资本回报率,即净利润与所有者权益的比率;RR为留存比率,RR=1-红利支付率。根据SGR=ROE×RR/(1-ROE×RR),本题中,ROE=净利润/所有者权益=100/800=0.125,红利支付率=股利分红/净利润=30/100=0.3,RR=1-红利支付率=1-0.3=0.7,该公司的可持续增长率SGR=0.125×0.7/(1-0.125×0.7)≈0.096。 -

第15题:

若一家企业的财务信息如下表所示:

总资产/万元 3681 销售收入/万元 4297

总负债/万元 1825 净利润/万元 508

所有者权益/万元 1856 1856 股息分红/万元 102 根据上表的数值,该企业的资产使用效率为( )。A.0.98

B.1.06

C.1.17

D.1.35答案:C解析:资产使用效率的计算公式为:资产使用效率=销售收入/总资产,则该企业的资产使用效率=4297/3681=1.17。 -

第16题:

假设一家公司的财务信息如下:

总资产

21678

销售收入

29962

总负债

11946

净利润

1572

所有者权益

9732

股息分红

608

注:计算精确到个位依据上述信息,下列指标计算中正确的有()。A:公司的资本回报率为16%

B:公司的利润留存比率为45%

C:公司的可持续增长率为11%

D:公司的资产负债率为55%

E:公司的红利支付率为39%答案:A,C,D,E解析:该公司的资本回报率=净利润/所有者权益=1572/9732×100%≈16%;红利支付率=股息分红/净利润=608/1572×100%≈39%;利润留存比率=1-红利支付率=1-39%=61%;可持续增长率=资本回报率×利润留存比率/(1-资本回报率×利润留存比率)=16%×61%/(1-16%×61%)≈11%;资产负债率=负债总额/资产总额×100%=11946/21678×100%≈55%。 -

第17题:

假设一家公司的总资产为12000万元,销售收入18000万元,总负债3000万元,净利润900万元,则该公司的资本回报率(ROE)为( )。A.30%

B.7.5%

C.10%

D.5%答案:C解析:ROE=净利润/所有者权益×100%,其中,所有者权益=总资产-总负债=12000-3000=9000(万元)。因此,ROE=900/9000×100%=10%。 -

第18题:

假设一家公司的财务信息如下:总资产1 000万元;总负债600万元;所有者权益4 000万元;销售收入1 500万元;净利润100万元;股息分红30万元。则在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是 ( )A:销售增长率在1.8%以下

B:销售增长率在8.75%以下

C:销售增长率在1.8%以上

D:以上皆错答案:C解析:根据以上信息可知:资本回报率ROE=净利润/所有者权益=100/4 000=0.025;红利支付率=股息分红/净利润=30/100=0.3;留存比率RR=1一红利支付率=1一0.3=0.7;公司可持续增长率为:SGR=[*]由此可知,在不增加财务杠杆的情况下,公司可以达到的1.8%的年销售增长率,即公司可通过内部资金的再投资可以实现1.8%的年销售增长率。在利润率、资产使用效率和红利支付率不变时,若公司销售增长率在1.8%以下,销售增长不能作为合理的借款原因;若销售增长率大于1.8%,销售增长可以作为合理的借款原因。@## -

第19题:

假设一家公司的财务信息如下(单位:万元)。

总资产1000 销售收入1500

总负债600 净利润100

所有者权益400 股利分红30

在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是( )。

A.销售增长在21%以下

B.销售增长在21%以上

C.销售增长在30%以上

D.以上皆错答案:B解析:

付率。经过计算,该公司在不增加财务杠杆的情况下,可达到21%的年销售增长率,即这个公司通过内部资金的再投资可以实现21%的年销售增长率。因此,在利润率、资产使用率和红利支付率不变时,如果公司的销售增长率在21%以下,销售增长不能作为合理的借款原因;如果公司的销售增长率在21%以上,销售增长可以作为合理的借款原因。 -

第20题:

假设A公司2012年实际销售收入为2000万元,2013年预计销售收入为3000万元,2012年资产总计和负债总计分别为4000万元、1500万元,假设2013年资产、负债销售百分比不变,根据销售收入百分比法试测算2013年的筹资额为()。

- A、750万元

- B、1000万元

- C、1250万元

- D、1500万元

正确答案:C -

第21题:

单选题假设一家公司的财务信息如下:(单位:万元)总资产2000销售收入2500总负债1200净利润100所有者权益800股利分红30该公司的可持续增长率(SGR)为()。A0.0875

B0.25

C0.096

D0.7

正确答案: C解析: 根据SGR=ROE×RR/(1-ROE×RR),ROE=100/800=0.125,红利支付率=30/100=0.3,RR=1-0.3=0.7,SGR=0.096。 -

第22题:

单选题假设一家公司的总资产为12 000万元,销售收入18 000万元,总负债3 000万元,净利润900万元,则该公司的资本回报率( ROE)为( )。A30%

B7.5%

C10%

D5%

正确答案: C解析: -

第23题:

问答题丁公司是一家处于初创阶段的电子产品生产企业,相关资料如下:资料一:2016年开始生产和销售P产品,售价为0.9万元/件,全年生产20000件,产销平衡。丁公司适用的所得税税率为25%。资料二:2016年财务报表部分数据如下表所示。资料三:所在行业的相关财务指标平均水平。总资产净利率为4%。总资产周转次数为0.5次,营业净利率为8%,权益乘数为2。资料四:公司2016年营业成本中固定成本为4000万元。变动成本为7000万元,期间费用中固定成本为2000万元,变动成本为1000万元。利息费用为1000万元,假设2017年成本性态不变。资料五:公司2017年目标净利润为2640万元,预计利息费用为1200万元。根据资料二,计算下列指标(计算中需要使用期初与期末平均数的,以期末数替代):①总资产净利率;②权益乘数;③营业净利率;④总资产周转率。正确答案: ①总资产净利率=2250/60000×100%=3.75%②权益乘数=60000/25000=2.4③营业净利率=2250/18000×100%=12.5%④总资产周转率=18000/60000=0.3(次)解析: 暂无解析