KPMG风险定价模型的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险、低风险或是无风险资产,只要期望收益率相等,市场参与者对其接受态度就是一致的。( )

题目

KPMG风险定价模型的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险、低风险或是无风险资产,只要期望收益率相等,市场参与者对其接受态度就是一致的。( )

相似考题

更多“KPMG风险定价模型的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险、低风险或 ”相关问题

-

第1题:

在违约概率模型中,通过应用期权定价理论求解出信用风险溢价和相应的违约率的模型是( )。

A.KPMG风险中性定价模型

B.RiskCalc模型

C.CreditMoilitor模型

D.死亡率模型

正确答案:C

解析:在违约概率模型中,CreditMonitor模型通过应用期权定价理论求解出信用风险溢价和相应的违约率。 -

第2题:

以下属于违约概率计算模型的是:( )

A.RiskCalc模型

B.CreditMonitor模型

C.KPMG风险中性定价模型

D.以上都是

正确答案:D

-

第3题:

PMG风险定价模型的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险、低风险或是无风险资产,只要期望收益率相等,市场参与者对其接受态度就是一致的。( )

此题为判断题(对,错)。

正确答案:√

-

第4题:

在违约概率模型中,通过应用期权定价理论求解出信用风险溢价和相应的违约率的模型是( )。

A.KPMG风险中性定价模型

B.RiskCa1c模型

C.CreditMonitor模型

D.死亡率模型

正确答案:C

在违约概率模型中,CreditMonitor模型通过应用期权定价理论求解出信用风险溢价和相应的违约率。 -

第5题:

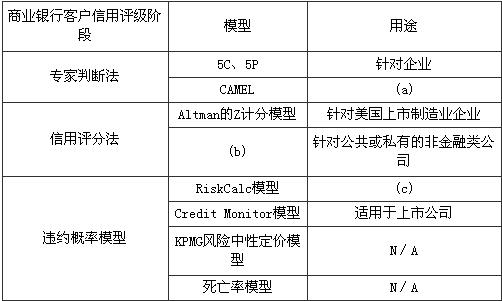

以下关于(C)处的说法,正确的是( )。

商业银行客户信用评级阶段

模型

用途

专家判断法

5C、5P

针对企业

CAMEL

(a)

信用评分法

Altman的Z计分模型

针对美国上市制造业企业

(b)

针对公共或私有的非金融类公司

违约概率模型

RiskCalc模型

(C)

Credit Monitor模型

适用于上市公司

KPMG风险中性定价模型

N/A

死亡率模型

N/A

A.(C)处应填人“适用于上市公司”

B.(C)处所对应的模型运用了1ogit/Probit回归技术预测客户的违约概率

C.(C)处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系

D.(C)处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

正确答案:B

-

第6题:

具有代表性的信用风险量化模型包括( )。A.5Cs

B.穆迪的RiskCalc

C.穆迪的CreditMonitor

D.KPMG的风险中性定价模型

E.KPMG的死亡概率模型答案:B,C,D,E解析:信用风险量化模型是定量分析法的一种。具有代表性的模型有穆迪的RiskCMC和CreditMonitor、KPMG的风险中性定价模型和死亡概率模型。5Cs是对企业信用的定性分析方法。故本题选BCDE。 -

第7题:

风险中性定价模型的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险、低风险或是无风险资产,只要期望收益率相等,市场参与者对其接受态度就是一致的。( )答案:对解析:风险中性定价理论的核心思想是假设金融市场中的每个参与者都是风险中立者,不论是高风险资产、低风险资产或无风险资产,只要资产的期望收益是相等的,市场参与者对其的接受态度就是一致的,这样的市场环境被称为风险中性范式。 -

第8题:

下列属于资本资产定价模型的假设条件的有( )。A.市场是均衡的

B.不存在交易费用

C.市场不存在摩擦

D.市场参与者都是风险中立者

E.税收影响资产的选择和交易答案:A,B,C解析:CAPM是建立在一系列假设之上的,这些假设包括:市场是均衡的;市场不存在摩擦;市场参与者都是理性的且是风险厌恶者;不存在交易费用;税收不影响资产的选择和交易等等。 -

第9题:

资本资产定价模型的核心思想是将()引入到对风险资产的定价中来。

- A、无风险报酬率

- B、风险资产报酬率

- C、投资组合

- D、市场组合

正确答案:D -

第10题:

下列关于RiskCalc模型的说法,正确的是()。

- A、不适用于非上市公司

- B、运用Logit/Probit回归技术预测客户的违约概率

- C、核心在于把企业与银行的借贷关系视为期权买卖关系

- D、核心是假设金融市场中的每个参与者都是风险中立者

正确答案:B -

第11题:

判断题风险中性定价模型的核心思想是假设金融市场中的每个参与者都是风险中立者,不管是高风险、低风险或无风险资产,只要期望收益率相等,市场参与者对其接受态度就是一致的。( )A对

B错

正确答案: 对解析: -

第12题:

判断题Credit Monitor模型的核心思想是假设金融市场中的每个参与者都是风险中立者。( )A对

B错

正确答案: 对解析: 风险中性定价理论的核心思想是假设金融市场中的每个参与者都是风险中立者。 -

第13题:

以下关于(c)处的说法,正确的是( )。

A.(c)处应填入“适用于上市公司”

B.(c)处所对应的模型运用了Logit/Probit回归技术预测客户的违约概率

C.(c)处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系

D.(c)处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

正确答案:B

-

第14题:

以下关于(C)处的说法,正确的是( )。

A.(C)处应填人“适用于上市公司”

B.(C)处所对应的模型运用了1ogit/Probit回归技术预测客户的违约概率

C.(C)处所对应的模型核心在于把企业与银行的借贷关系视为期权买卖关系

D.(C)处所对应的模型核心在于假设金融市场中的每个参与者都是风险中立者

正确答案:B

-

第15题:

下列是对Risk Ca1c模型的说法,不正确的是( )。

A.适用于非上市公司

B.运用1ogit/Probit回归技术预测客户的违约概率

C.建立在传统信用评分技术基础上

D.核心是假设金融市场中的每个参与者都是风险中立者

正确答案:D

Risk Calc模型的核心是通过严格的步骤从客户信息中选择出最能预测违约的一组变量。 -

第16题:

( )方法是以某一个市场变量作为计值基础,推算出或计算}H交易头寸的价值。

A.盯市

B.情景分析

A.不适用于非上市公司

B.运用Logit/Probit回归技术预测客户的违约概率

C.核心在于把企业与银行的借贷关系视为期权买卖关系

D.核心是假设金融市场中的每个参与者都是风险中立者

正确答案:D

-

第17题:

风险中性定价理论的核心思想是( )。A.假设金融市场中的每个参与者都是风险中立者

B.假设金融市场中的金融产品都是低风险产品

C.假设投资者所持有的金融资产是高风险资产

D.假设投资者所持有的金融资产是无风险资产答案:A解析:风险中性定价理论的核心思想是假设金融市场中的每个参与者都是风险中立者,不论是高风险资产.低风险资产或无风险资产,只要资产的期望收益是相等的,市场参与者对其的接受态度就是一致的,这样的市场环境被称为风险中性范式。 -

第18题:

风险中性定价理论假设金融市场中的每个参与者都是风险中立者。( )答案:对解析:风险中性定价理论假设金融市场中的每个参与者都是风险中立者。 -

第19题:

CreditMonitor模型的核心思想是假设金融市场中的每个参与者都是风险中立者。()答案:错解析:风险中性定价理论的核心思想是假设金融市场中的每个参与者都是风险中立者。 -

第20题:

下列情况中()符合金融市场的一般规律。

- A、高风险低收益

- B、低风险高收益

- C、收益与风险无关

- D、高风险高收益

正确答案:D -

第21题:

Credit Monitor模型的核心思想是假设金融市场中的每个参与者都是风险中立者。( )

正确答案:错误 -

第22题:

由资本资产定价模型的假设可以得出()

- A、投资者是理性的

- B、每个投资者的切点处投资组合(最优风险组合)都是相同的

- C、每个投资者的线性有效集都是一样的

- D、投资者的最优投资组合是相同的

- E、投资者对风险和收益的偏好状况与该投资者风险资产组合的最优构成有关

正确答案:A,B,C -

第23题:

单选题资本资产定价模型的核心思想是将()引入到对风险资产的定价中来。A无风险报酬率

B风险资产报酬率

C投资组合

D市场组合

正确答案: B解析: 暂无解析