假设一家公司的财务信息同上第6题。公司通过银行借款增加了500万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )A.增加12.2%B.降低12.2%C.增加10.9%D.降低10.9%

题目

假设一家公司的财务信息同上第6题。公司通过银行借款增加了500万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )

A.增加12.2%

B.降低12.2%

C.增加10.9%

D.降低10.9%

相似考题

更多“假设一家公司的财务信息同上第6题。公司通过银行借款增加了500万元的外部融资,所有者权益和红利分 ”相关问题

-

第1题:

下列属于直接融资行为的是( )

A.某人从建设银行借款15万元用于工程结算

B.A公司向B公司投入资金500万元,并取得该公司20%的股份

C.某公司通过融资机构向B公司借款100万元

D.某人获得银行的30万元住房按揭贷款

正确答案:B

解析:通过金融机构进行的融资为间接融资,如题中的A、C、D项;不通过金融机构直接与资金需求单位协议的融资活动为直接融资,故B项属于直接融资。 -

第2题:

假设一家公司的财务信息如下:(单位:万元)

总资产

1000

销售收入

1500

总负债

600

净利润

100

所有者权益

400

股利分红

30

公司通过银行借款增加了500万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?( )

A.增加12.2%

B.降低12.2%

C.增加10.9%

D.降低10.9%

正确答案:A[解析]新增的500万元债务融资用于总资产投资,那么公司的总资产为2000+500=2500(万元),资产使用效率(销售收入/总资产)仍为125,因此,由于总资产的增加,销售收入从2500万元增加到2500×1.25=3125(万元),利润率(净利润/销售收入)仍为0.04,净利润从100万元增加到3125×0.04=125(万元),留存比率保持不变仍为0.7,将以上数据

-

第3题:

假设公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.18%,且保持不变,可动用的金融资产为0,营业净利率保持4.5%不变,预计股利支付率为30%。

要求:

(1)假设该公司本年计划营业收入为4000万元,即销售增长率为33.33%,计算外部融资销售增长比和外部融资额;

(2)如果营业收入增长500万元(即销售增长率为16.7%,)计算外部融资额;

(3)如果公司预计销售增长5%,计算外部融资销售增长比;

(4)预计明年通货膨胀率为10%,公司销量增长5%,计算外部融资销售增长比;

(5)沿第(4)问,假设企业销量增长为0,计算外部补充资金的金额?答案:解析:(1)外部融资销售增长比=66.67%-6.18%-(1+33.33%)/33.33%×4.5%×(1-30%)=0.479

外部融资额=1 000×0.479=479(万元)

(2)外部融资额=500×[66.67%-6.18%-(1+16.7%)/16.7%×4.5%×(1-30%)]=500×0.3849=192.45(万元)

(3)外部融资销售增长比=66.67%-6.18%-[(1+5%)/5%×4.5%×(1-30%)=-5.65%

这说明企业不仅没有外部融资需求,还有剩余资金8.475万元(即3000×5%×5.65%)可用于增加股利或者进行短期投资。

(4)含有通胀的销售增长率=(1+10%)×(1+5%)-1=15.5%

外部融资销售增长比=66.67%-6.18%-(1+15.5%)/15.5%×4.5%]×(1-30%)=37.03%

企业要按销售名义增长额的37.03%补充资金,才能满足需要。

(5)外部融资销售增长比=66.67%-6.18%-(1+10%)/10%×4.5%×(1-30%)=25.85%

外部融资额=3 000×10%×25.85%=77.55(万元) -

第4题:

假设一家公司的财务信息如下(单位:万元)。

总资产1000 销售收入1500

总负债600 净利润100

所有者权益400 股利分红30

公司通过银行借款增加T200万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力为( )。

A.增加21.1%

B.降低21.1%

C.增加26.7%

D.降低26.7%答案:C解析:新增的200万元债务融资用于总资产投资,那么公司的总资产为1000+200=1200万元,资产使用效率(销售收入/总资产)仍为1.5,因此,由于总资产的增加,销售收入从1000万元增加到1200×1.5=180027万元,利润率(净利润/销售收入)仍为0.067,净利润从100万元增加到1800×0.067=120.62771,留存比率保持不变仍为0.7,将以上数据代入SGR=(销售净利率×总资产周转率×留存收益率×权益乘数)/(1.销售净利率×总资产周转率×留存收益率×权益乘数),得SGR=0.267。 -

第5题:

假设一家公司的财务信息如下“总资产1000万元;总负债600万元;所有者权益4000万元;销售收入1500万元;净利润100万元;股息分红30万元。则在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是()A:销售增长率在9.6%以下

B:销售增长率在8.75%以下

C:销售增长率在1.8%以上

D:以上皆错答案:C解析:根据以上信息可知:资本回报率ROE=净利润/所有者权益=100/,4000=0.025;红利支付率=股息分红/净利润=30/100=0.3;留存比率RR=1-红利支付率=1-0.3=0.7;公司可持续增长率为:SGR=ROE*RR/(1-ROE*RR)=0.025*0.7/(1-0.025*0.7)≈0.018,由此可知,在不增加财务杠杆的情况下,公司可以达到的1.8%的年销售增长率,即公司可通过内部资金的再投资可以实现1.8%的年销售增长率。在利润率、资产使用效率和红利支付率不变时,若公司销售增长率在1.8%以下,销售增长不能作为合理的借款原因;若销售增长率大于1.8%,销售增长可以作为合理的借款原因。 -

第6题:

假设一家公司的财务信息如下(单位:万元)。

总资产1000销售收入1500

总负债600净利润100

所有者权益400股利分红30

公司通过银行借款增加T500万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力为( )。

A.增加12.2%

B.降低12.2%

C.增加10.9%

D.降低10.9%答案:A解析:新增的500万元债务融资用于总资产投资,那么公司的总资产为2000+500=2500万元,资产使用效率(销售收入/总资产)仍为1.25,因此,由于总资产的增加,销售收入从2500万元增加到2500×1.25=3125万元,利润率(净利润/销售收入)仍为0.04,净利if4)&1002r元增加到3125×0.04=125万元,留存比率保持不变仍为0.7,将以上数据代入SGR=(销售净利率×总资产周转率×留存收益率×权益乘数)/(卜销售净利率×总资产周转率×留存收益率×权益乘数),得SGR=0.122。 -

第7题:

D是一家小型家具制造商。已知该公司20×5年营业收入2000万元,营业净利润率5%,现金股利支付率50%。D公司20×5年简化资产负债表如下表所示:

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?答案:解析:1.净利润=2000×5%=100(万元)

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

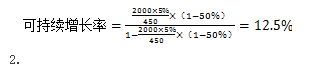

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。 -

第8题:

可持续增长率的假设条件不包括( )。

- A、公司的资产使用效率将维持当前水平

- B、公司的财务杠杆增大

- C、公司保持持续不变的红利发放政策

- D、公司未增发股票,增加负债是其唯一的外部融资来源

正确答案:B -

第9题:

单选题假设一家公司的财务信息如下:(单位:万元)总资产2000销售收入2500总负债1200净利润100所有者权益800股利分红30该公司的可持续增长率(SGR)为()。A0.0875

B0.25

C0.096

D0.7

正确答案: C解析: 根据SGR=ROE×RR/(1-ROE×RR),ROE=100/800=0.125,红利支付率=30/100=0.3,RR=1-0.3=0.7,SGR=0.096。 -

第10题:

单选题可持续增长率的假设条件不包括( )。A公司的资产使用效率将维持当前水平

B公司的财务杠杆增大

C公司保持持续不变的红利发放政策

D公司未增发股票,增加负债是其唯一的外部融资来源

正确答案: D解析: 可持续增长率的假设条件如下:

①公司的资产使用效率将维持当前水平;

②公司的销售净利率将维持当前水平,并且可以涵盖负债的利息;

③公司保持持续不变的红利发放政策;

④公司的财务杠杆不变;

⑤公司未增发股票,增加负债是其唯一的外部融资来源。 -

第11题:

单选题假设一家公司的财务信息如下表所示(单位:万元)。如果该公司通过商业信用增加了1000万元的外部融资,所有者权益和红利分配政策、资产效率、销售利润率保持不变,则该公司融资前和融资后的可持续增长率(SGR)分别为( )总资产7640销售额11460总负债3820净利润573所有者权益3820股息分红171.9A0.117;0.135

B0.105;0.135

C0.117;0.127

D0.105;0.127

正确答案: D解析: -

第12题:

单选题假设一家公司的财务信息如下表所示(单位:万元)。如果该公司通过商业信用增加了1000万元的外部融资,所有者权益和红利分配政策、资产效率、销售利润率保持不变,则该公司融资前和融资后的可持续增长率(SGR)分别为( )。总资产7640销售额11460总负债3820净利润573总负债3820股息分红171.9A0.117;0.135

B0.105;0.135

C0.117;0.127

D0.105;0.127

正确答案: C解析: -

第13题:

可持续增长率的假设条件不包括( )。

A.公司的资产使用效率将维持当前水平

B.公司的财务杠杆增大

C.公司保持持续不变的红利发放政策

D.公司未增发股票,增加负债是其唯一的外部融资来源

正确答案:B

解析:可持续增长率的假设条件如下:①公司的资产使用效率将维持当前水平;②公司的销售净利率将维持当前水平,并且可以涵盖负债的利息;③公司保持持续不变的红利发放政策;④公司的财务杠杆不变;⑤公司未增发股票,增加负债是其唯一的外部融资来源。 -

第14题:

某公司上年营业收人为3000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,税后经营净利润为l35万元。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,税后经营净利率保持4.5%不变,预计股利支付率为30%。假设该公司本年计划营业收入为4000万元,销售增长率为33.33%。

要求:(1)计算外部融资销售增长比;

(2)计算外部融资额;

(3)如果销售增长500万元(即销售增长率为16.7%,)计算外部融资销售增长比和外部融资额。答案:解析:(1) 外部融资销售增长比=经营资产的销售百分比-经营负债的销售百分比-预计税后经营净利率×[(1+增长率)/增长率]×(1-股利支付率)=66.67%-6.17%-4.5%×[(1+33.33%)/33.33%×(1-30%)]=47.9%

(2)外部融资额=1000×47.9%=479(万元)

(3)外部融资销售增长比=66.67%-6.17%-4.5%×[(1+16.7%)/16.7%]×(1-30%)=38.49% 外部融资额=500×38.49%=192.45(万元) -

第15题:

假设一家公司的财务信息同(题22),在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是( )。A.销售增长在9.6%以下

B.销售增长在8.75%以上

C.销售增长在9.6%以上

D.以上皆错答案:C解析:经过计算,该公司在不增加财务杠杆的情况下,可达到9.6%的年销售增长率,即这个公司通过内部资金的再投资可以实现9.6%的年销售增长率。因此,在利润率、资产使用率和红利支付率不变时,如果公司的销售增长率在9.6%以下,销售增长不能作为合理的借款原因;如果公司的销售增长率在9.6%以上,销售增长可以作为合理的借款原因。 -

第16题:

假设一家公司的财务信息如下:

总资产

21678

销售收入

29962

总负债

11946

净利润

1572

所有者权益

9732

股息分红

608

注:计算精确到个位依据上述信息,下列指标计算中正确的有()。A:公司的资本回报率为16%

B:公司的利润留存比率为45%

C:公司的可持续增长率为11%

D:公司的资产负债率为55%

E:公司的红利支付率为39%答案:A,C,D,E解析:该公司的资本回报率=净利润/所有者权益=1572/9732×100%≈16%;红利支付率=股息分红/净利润=608/1572×100%≈39%;利润留存比率=1-红利支付率=1-39%=61%;可持续增长率=资本回报率×利润留存比率/(1-资本回报率×利润留存比率)=16%×61%/(1-16%×61%)≈11%;资产负债率=负债总额/资产总额×100%=11946/21678×100%≈55%。 -

第17题:

假设一家公司的财务信息如下:总资产1 000万元;总负债600万元;所有者权益4 000万元;销售收入1 500万元;净利润100万元;股息分红30万元。则在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是 ( )A:销售增长率在1.8%以下

B:销售增长率在8.75%以下

C:销售增长率在1.8%以上

D:以上皆错答案:C解析:根据以上信息可知:资本回报率ROE=净利润/所有者权益=100/4 000=0.025;红利支付率=股息分红/净利润=30/100=0.3;留存比率RR=1一红利支付率=1一0.3=0.7;公司可持续增长率为:SGR=[*]由此可知,在不增加财务杠杆的情况下,公司可以达到的1.8%的年销售增长率,即公司可通过内部资金的再投资可以实现1.8%的年销售增长率。在利润率、资产使用效率和红利支付率不变时,若公司销售增长率在1.8%以下,销售增长不能作为合理的借款原因;若销售增长率大于1.8%,销售增长可以作为合理的借款原因。@## -

第18题:

甲公司持有乙公司70%股权并控制乙公司,甲公司20×3年度合并财务报表中少数股东权益为950万元,20×4年度,乙公司发生净亏损3 500万元。无其他所有者权益变动,除乙公司外,甲公司没有其他子公司。不考虑其他因素,下列关于甲公司在编制20×4年度合并财务报表的处理中,正确的有( )。A.母公司所有者权益减少950万元

B.少数股东承担乙公司亏损950万元

C.母公司承担乙公司亏损2450万元

D.少数股东权益的列报金额为-100万元答案:C,D解析:母公司承担乙公司亏损=3 500×70%=2 450(万元);

少数股东承担乙公司亏损=3 500×30%=1 050(万元);

少数股东权益的列报金额=950-1 050=-100(万元)。 -

第19题:

假设一家公司的财务信息如下: 单位:万元 总资产21678销售收入29962 总负债11946净利润1572 所有者权益9732股息分红608 注:计算精确到个位 依据上述信息,下列指标计算中正确的有( )。

- A、公司的资本回报率为16%

- B、公司的利润留存比率为45%

- C、公司的可持续增长率为11%

- D、公司的资产负债率为55%

- E、公司的红利支付率为39%

正确答案:A,C,D,E -

第20题:

可持续增长率的假设条件包括()。

- A、公司的资产周转率维持当前水平

- B、公司的销售净利率以一固定值增长

- C、公司保持持续不变的红利发放政策

- D、公司的财务杠杆不变

- E、增发股票是公司唯一的外部融资来源

正确答案:A,B,C,D,E -

第21题:

单选题假设一家公司的净利润为786万元,所有者权益为4866万元,股息分红为304万元,则红利支付率约为( )A0.39

B0.16

C0.22

D0.06

正确答案: C解析: -

第22题:

单选题假设一家公司的财务信息同上题。公司通过银行借款增加了500万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?()A增加12.2%

B降低12.2%

C增加10.9%

D降低10.9%

正确答案: D解析: 新增的500万元债务融资用于总资产投资,那么公司的总资产为2000+500=2500(万元),资产使用效率(销售收入/总资产)仍为1.25,因此,由于总资产的增加,销售收入从2500万元增加到2500×1.25=3125(万元),利润率(净利润/销售收入)仍为0.04,净利润从100万元增加到3125×0.04=125(万元),留存比率保持不变仍为0.7,将以上数据代入SGR=,得SGR=0.122。 -

第23题:

单选题2010年1月1日甲公司向丙公司支付现金500万元,受让丙公司持有的乙公司60%股权(甲公司和丙公司同受A公司控制),受让股权时乙公司的所有者权益账面价值为1000万元。甲公司该长期股权投资初始投资成本与支付的现金之间的差额,应计入()科目。A财务费用

B资本公积

C营业外收入

D营业外支出

正确答案: D解析: 属于同一控制下企业合并,因此差额应该计入资本公积。