假设一家公司的财务信息同上题,在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是( )。A.销售增长在9.6%以下B.销售增长在8.75%以上C.销售增长在9.6%以上D.以上皆错

题目

假设一家公司的财务信息同上题,在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是( )。

A.销售增长在9.6%以下

B.销售增长在8.75%以上

C.销售增长在9.6%以上

D.以上皆错

相似考题

参考答案和解析

经过计算,该公司在不增加财务杠杆的情况下,可达到9.6%的年销售增长率,即这个公司通过内部资金的再投资可以实现9.6%的年销售增长率。因此,在利润率、资产使用率和红利支付率不变时,如果公司的销售增长率在9.6%以下,销售增长不能作为合理的借款原因;如果公司的销售增长率在9.6%以上,销售增长可以作为合理的借款原因。故选C。

更多“假设一家公司的财务信息同上题,在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的 ”相关问题

-

第1题:

可持续增长的假设条件中的财务政策不变的含义包括( )。 A.资产负债率不变 B.销售增长率-资产增长率 C.不增加负债 D.股利支付率不变

正确答案:AD

可持续增长假设条件中的财务政策不变体现为资产负债率不变和股利支付率不变。

-

第2题:

资本回报率ROE可以分解为三个因子,即( )。A.利润率、资产使用效率、红利支付率

B.利润率、资产使用效率、财务杠杆

C.利润率、销售增长率、财务杠杆

D.利润率、销售增长率、红利支付率答案:B解析:资本回报率ROE可以分解为利润率、资产使用效率、财务杠杆。 -

第3题:

假设一家公司的财务信息同(题22),在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是( )。A.销售增长在9.6%以下

B.销售增长在8.75%以上

C.销售增长在9.6%以上

D.以上皆错答案:C解析:经过计算,该公司在不增加财务杠杆的情况下,可达到9.6%的年销售增长率,即这个公司通过内部资金的再投资可以实现9.6%的年销售增长率。因此,在利润率、资产使用率和红利支付率不变时,如果公司的销售增长率在9.6%以下,销售增长不能作为合理的借款原因;如果公司的销售增长率在9.6%以上,销售增长可以作为合理的借款原因。 -

第4题:

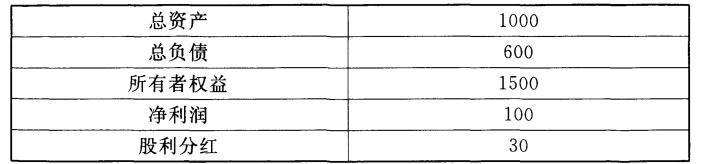

假设一家公司的财务信息如下“总资产1000万元;总负债600万元;所有者权益4000万元;销售收入1500万元;净利润100万元;股息分红30万元。则在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是()A:销售增长率在9.6%以下

B:销售增长率在8.75%以下

C:销售增长率在1.8%以上

D:以上皆错答案:C解析:根据以上信息可知:资本回报率ROE=净利润/所有者权益=100/,4000=0.025;红利支付率=股息分红/净利润=30/100=0.3;留存比率RR=1-红利支付率=1-0.3=0.7;公司可持续增长率为:SGR=ROE*RR/(1-ROE*RR)=0.025*0.7/(1-0.025*0.7)≈0.018,由此可知,在不增加财务杠杆的情况下,公司可以达到的1.8%的年销售增长率,即公司可通过内部资金的再投资可以实现1.8%的年销售增长率。在利润率、资产使用效率和红利支付率不变时,若公司销售增长率在1.8%以下,销售增长不能作为合理的借款原因;若销售增长率大于1.8%,销售增长可以作为合理的借款原因。 -

第5题:

假设一家公司的财务信息如下:总资产1 000万元;总负债600万元;所有者权益4 000万元;销售收入1 500万元;净利润100万元;股息分红30万元。则在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是 ( )A:销售增长率在1.8%以下

B:销售增长率在8.75%以下

C:销售增长率在1.8%以上

D:以上皆错答案:C解析:根据以上信息可知:资本回报率ROE=净利润/所有者权益=100/4 000=0.025;红利支付率=股息分红/净利润=30/100=0.3;留存比率RR=1一红利支付率=1一0.3=0.7;公司可持续增长率为:SGR=[*]由此可知,在不增加财务杠杆的情况下,公司可以达到的1.8%的年销售增长率,即公司可通过内部资金的再投资可以实现1.8%的年销售增长率。在利润率、资产使用效率和红利支付率不变时,若公司销售增长率在1.8%以下,销售增长不能作为合理的借款原因;若销售增长率大于1.8%,销售增长可以作为合理的借款原因。@## -

第6题:

假设一家公司的财各信息如下(单位:万元)

在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是( )。

A.销售增长在21%以下

B.销售增长在21%以上

C.销售增长在30%以上

D.以上皆错答案:B解析:经过计算,该公司在不增加财务杠杆的情况下,可达到21%的年销售增长率,即这个公司通过内部资金的再投资可以实现21%的年销售增长率。因此,在利润率、资产使用率和红利支付率不变时,如果公司的销售增长率在21%以下,销售增长不能作为合理的借款原因;如果公司的销售增长率在21%以上,销售增长率可以作为合理的借款原因。 -

第7题:

当公司利润率、资产使用效率和红利支付率均不变时,如公司的实际销售增长率为13%,则可判断()。

- A、销售增长不能作为合理借款原因

- B、销售增长可作为合理借款原因

- C、销售增长率需借助内部融资来实现

- D、销售增长率需借助间接融资来实现

正确答案:B -

第8题:

可持续增长率的假设条件包括()。

- A、公司的资产周转率维持当前水平

- B、公司的销售净利率以一固定值增长

- C、公司保持持续不变的红利发放政策

- D、公司的财务杠杆不变

- E、增发股票是公司唯一的外部融资来源

正确答案:A,B,C,D,E -

第9题:

单选题假设一家公司的财务信息同上题。公司通过银行借款增加了500万元的外部融资,所有者权益和红利分配政策保持不变。那么该公司的新增债务融资对公司维持销售增长的能力有何影响?()A增加12.2%

B降低12.2%

C增加10.9%

D降低10.9%

正确答案: D解析: 新增的500万元债务融资用于总资产投资,那么公司的总资产为2000+500=2500(万元),资产使用效率(销售收入/总资产)仍为1.25,因此,由于总资产的增加,销售收入从2500万元增加到2500×1.25=3125(万元),利润率(净利润/销售收入)仍为0.04,净利润从100万元增加到3125×0.04=125(万元),留存比率保持不变仍为0.7,将以上数据代入SGR=,得SGR=0.122。 -

第10题:

单选题决定公司持续增长率的四个变量中,( )越高越好。A红利支付率和财务杠杆

B红利支付率和资产效率

C利润率和资产效率

D利润率和红利支付率

正确答案: C解析: -

第11题:

单选题某股份公司2013年初拥有总资产10050万元,总负债5000万元,公司2012年资本回报率为12%,红利留存率为90%。当公司利润率、资产使用效率和红利支付率均不变时,如公司的实际销售增长率为13%,那么可判断()。A销售增长不能作为合理借款原

B销售增长可作为合理借款原因

C销售增长率需借助内部融资来实现

D销售增长率需借助间接融资来实现

正确答案: D解析: 暂无解析 -

第12题:

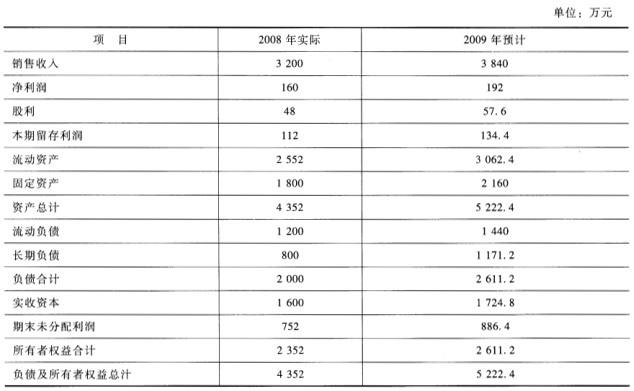

问答题A公司2017年财务报表主要数据如下表所示:假设A公司资产均为经营性资产,流动负债为经营负债(假设经营资产经营负债占销售收入的比不变),长期负债为金融负债,不变的销售净利率可以涵盖增加的负债利息。A公司2018年的增长策略有三种选择:(1)可持续增长:维持目前的经营效率和财务政策,不增发新股。(2)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2017年的销售净利率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。(3)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高销售净利率。不发行股票,不改变财务政策和资产周转率。要求:假设A公司选择方案3,预计销售净利率应达到多少?正确答案: 资产周转率=3200/4352权益乘数=2352/4352利润留存率=112/1608%=销售净利率×(3200/4352)×(2352/4352)×(112/160)/[1-销售净利率×(3200/4352)X(2352/4352)×(112/160)]销售净利率=26.63%解析: 暂无解析 -

第13题:

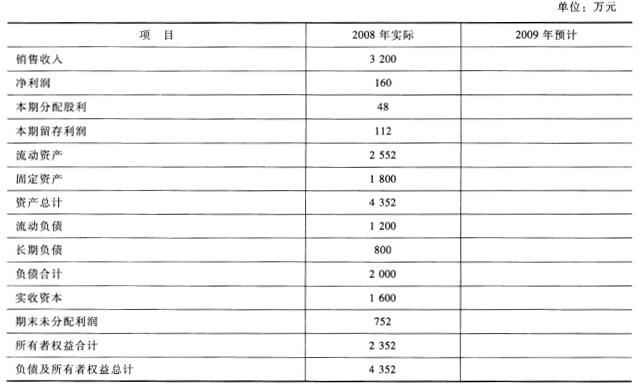

A公司2008年财务报表主要数据如下表所示:

假设A公司资产均为经营性资产,流动负债为自发性无息负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息。A公司2009年的增长策略有两种选择:(1)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2008年的销售利润率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。(2)可持续增长:维持目前的经营效率和财务政策(包括不增发新股)。

要求:

(1)假设A公司2009年选择高速增长策略,请预计2009年财务报表的主要数据(具体项目同上表,答案填入给定的表格内),并计算确定2009年所需的外部筹资额及其构成。

(2)假设A公司2009年选择可持续增长策略,请计算确定2009年所需的外部筹资额及其构成。

答案:解析:(1)预计2009年主要财务数据

资、销售百分比=4352/3200*100%=136%负责销售百分比=1200/3200*100%=37.5%销售净利率=160/3200*100%=5%留存收益率=112/160*100%=70%需要从外部筹资额=3200*20%*(136%-37.5%)-3200*(1+20%)*5%*70%=630.4-134.4=496(万元)外部融资额中负债的金额=1171.2-800=371.2(万元)外部融资额中权益的金额=1724.8-1600=124.8(万元)

(2)可持续增长率=112/(2352-112)*100%=5%外部融资额=4352*5%-112*(1+5%)-1200*5%=40(万元),因为不增发新股,所以外部融资全部是负债。

-

第14题:

决定公司持续增长率的四个变量中,( )越高越好。[2013年6月真题]A.红利支付率和财务杠杆

B.红利支付率和资产效率

C.利润率和资产效率

D.利润率和红利支付率答案:C解析:一个公司的可持续增长率取决于以下四个变量:①利润率,利润率越高,销售增长越快;②留存利润,用于分红的利润越少,销售增长越快;③资产使用效率,效率越高,销售增长越快;④财务杠杆,财务杠杆越高,销售增长越快。 -

第15题:

假设一家公司的财务信息如下(单位:万元),在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是( )。A:销售增长在21%以下

B:销售增长在21%以上

C:销售增长在30%以上

D:以上皆错答案:B解析:经过计算,该公司在不增加财务杠杆的情况下,可达到21%的年销售增长率,即这个公司通过内部资金的再投资可以实现21%的年销售增长率。因此,在利润率、资产使用率和红利支付率不变时.如果公司的销售增长率在21%以下,销售增长不能作为合理的借款原因;如果公司的销售增长率在21%以上。销售增长率可以作为合理的借款原因. -

第16题:

假设一家公司的财务信息如下:(单位:万元)

在利润、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是( )。

A.销售增长在9. 6%以下 B.销售增长在8. 75%以上

C.销售增长在9. 6%以上 D.以上皆错答案:C解析:。经过计算可知,该公司在不增加财务杠杆的情况下,可达到9. 6% 的年销售增长率,即该公司通过内部资金的再投资可以实现9. 6%的年销售增长率。因此,在 利率、资产使用率和红利支付率不变时,如果公司的销售增长率在9. 6%以下,销售增长不能 作为合理的借款原因。反之,则可以作为合理的借款原因。 -

第17题:

假设一家公司的财务信息如下(单位:万元)。

总资产1000 销售收入1500

总负债600 净利润100

所有者权益400 股利分红30

在利润率、资产使用率和红利支付率不变时,销售增长可以作为合理的借款原因的情况是( )。

A.销售增长在21%以下

B.销售增长在21%以上

C.销售增长在30%以上

D.以上皆错答案:B解析:

付率。经过计算,该公司在不增加财务杠杆的情况下,可达到21%的年销售增长率,即这个公司通过内部资金的再投资可以实现21%的年销售增长率。因此,在利润率、资产使用率和红利支付率不变时,如果公司的销售增长率在21%以下,销售增长不能作为合理的借款原因;如果公司的销售增长率在21%以上,销售增长可以作为合理的借款原因。 -

第18题:

决定公司持续增长率的四个变量中,()越高越好。

- A、红利支付率和财务杠杆

- B、红利支付率和资产效率

- C、利润率和资产效率

- D、利润率和红利支付率

正确答案:C -

第19题:

某股份公司2013年初拥有总资产10050万元,总负债5000万元,公司2012年资本回报率为12%,红利留存率为90%。当公司利润率、资产使用效率和红利支付率均不变时,如公司的实际销售增长率为13%,那么可判断()。

- A、销售增长不能作为合理借款原

- B、销售增长可作为合理借款原因

- C、销售增长率需借助内部融资来实现

- D、销售增长率需借助间接融资来实现

正确答案:B -

第20题:

问答题A公司2017年财务报表主要数据如下表所示:假设A公司资产均为经营性资产,流动负债为经营负债(假设经营资产经营负债占销售收入的比不变),长期负债为金融负债,不变的销售净利率可以涵盖增加的负债利息。A公司2018年的增长策略有三种选择:(1)可持续增长:维持目前的经营效率和财务政策,不增发新股。(2)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2017年的销售净利率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。(3)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高销售净利率。不发行股票,不改变财务政策和资产周转率。要求:假设A公司2018年选择方案1,请计算确定2018年所需的外部筹资额及其构成。正确答案: 2017年可持续增长率=(160/2352×112/160)/(1-160/2352×112/160)=5%可持续增长前提下增加外部融资方式只能靠增加负债来解决。2018年可持续增长下增加的总负债=2000×5%=100(万元)其中:2018年可持续增长下增长的经营负债=1200×5%=60(万元)2018年可持续增长下增长的外部金融负债=800×5%=40(万元)。外部融资额为40万元,均为外部长期负债。解析: 暂无解析 -

第21题:

单选题当公司利润率、资产使用效率和红利支付率均不变时,如公司的实际销售增长率为13%,则可判断()。A销售增长不能作为合理借款原因

B销售增长可作为合理借款原因

C销售增长率需借助内部融资来实现

D销售增长率需借助间接融资来实现

正确答案: D解析: 暂无解析 -

第22题:

多选题可持续增长的假设条件中的财务政策不变的含义包括( )。A资产负债率不变

B销售增长率=资产增长率

C不增加负债

D股利支付率不变

正确答案: D,C解析:

可持续增长假设条件中的财务政策不变体现为权益乘数和利润留存率,即资产负债率不变和股利支付率不变。 -

第23题:

问答题A公司2017年财务报表主要数据如下表所示:假设A公司资产均为经营性资产,流动负债为经营负债(假设经营资产经营负债占销售收入的比不变),长期负债为金融负债,不变的销售净利率可以涵盖增加的负债利息。A公司2018年的增长策略有三种选择:(1)可持续增长:维持目前的经营效率和财务政策,不增发新股。(2)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高财务杠杆。在保持2017年的销售净利率、资产周转率和收益留存率不变的情况下,将权益乘数(总资产/所有者权益)提高到2。(3)高速增长:销售增长率为20%。为了筹集高速增长所需的资金,公司拟提高销售净利率。不发行股票,不改变财务政策和资产周转率。要求:假设A公司2018年选择方案2,请预计2018年财务报表的主要数据(具体项目同上表,答案填入给定的表格内),并计算确定2018年所需的外部筹资额及其构成。正确答案: 预计2018年主要财务数据2018年所需的外部筹资额及其构成=(1724.8-1600)+(1171.2-800)=124.8+371.2=496(万元)其中:增加股权筹资124.8万元增加负债筹资371.2万元解析: 暂无解析