可持续增长率是在不增发新股条件下,企业销售所能增长的最大比率。( )

题目

可持续增长率是在不增发新股条件下,企业销售所能增长的最大比率。( )

相似考题

更多“可持续增长率是在不增发新股条件下,企业销售所能增长的最大比率。( ) ”相关问题

-

第1题:

在不增发新股的情况下,下列说法正确的是( )。

A.如果本年的留存收益率提高,其他财务比率不变,则本年的实际增长率高于上年的可持续增长率

B.如果本年的资产周转率降低,其他财务比率不变,则本年的可持续增长率低于上年的可持续增长率

C.如果本年的销售净利率和权益乘数下降,其他财务比率不变,则本年的实际增长率低于上年的可持续增长率

D.如果本年的销售净利率和股利支付率下降,其他财务比率不变,则本年的实际增长率低于上年的可持续增长率

正确答案:ABC

解析:在不增发新股的情况下,如果可持续增长率计算公式中的四个财务比率(留存收益率、销售净利率、资产周转率、权益乘数)在某一年有一个或多个数值增长,则该年的实际增长率会超过上年的可持续增长率,该年的可持续增长率也会超过上年的可持续增长率;如果可持续增长率计算公式中的四个财务比率(留存收益率、销售净利率、资产周转率、权益乘数)在某一年有一个或多个数值下降,则该年的实际增长率会低于上年的可持续增长率,该年的可持续增长率也会低于上年的可持续增长率。 -

第2题:

下列有关可持续增长表述正确的是( )。

A.可持续增长率是指不增发新股并保持目前经营效率和财务政策条件下公司销售所能增长的最大比率

B.可持续增长的思想,不是说企业的增长不可以高于或低于可持续增长率

C.可持续增长的假设条件之一是公司目前的股利支付率是一个目标股利支付率,并且打算继续维持下去

D.在不发行新股的前提下,如果某一年的经营效率和财务政策与上年相同,则实际增长率等于上年的可持续增长率

正确答案:ABCD

解析:本题考点是可持续增长率的假设条件和应用时应注意的问题。 -

第3题:

在资产的周转率、销售净利率、资本结构、股利支付率不变并且不增发和回购股份的情况下,会出现以下( )现象。

A.销售增长率超过可持续增长率企业会出现现金剩余

B.销售增长率低于可持续增长率企业会出现现金剩余

C.销售增长率超过可持续增长率企业会出现现金短缺

D.销售增长率低于可持续增长率企业的出现现金短缺

正确答案:BC

解析:本题考查可持续增长率与销售增长率之间的关系。 -

第4题:

甲公司上年主要财务数据如表所示(单位:万元):

要求: (1)计算上年的可持续增长率; (2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (5)假设本年的资产周转次数提高到4.其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。正确答案:

要求: (1)计算上年的可持续增长率; (2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小; (5)假设本年的资产周转次数提高到4.其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。正确答案:

(1)上年的可持续增长率=240/(1200—240)×100%=25%

(2)本年的可持续增长率=80%×10%×2×2.5/(1—80%×10%×2×2.5)=66.67%

假设本年的销售额为W万元,则:本年末的股东权益=1200+W×10%×80%=1200+0.08W

本年末的总资产=(1200+0.08W)×2=2400+0.16W

根据销售收入/年末总资产=2.5可知.本年末总资产=w/z.5=0.4W

所以,2400+0.16W=0.4W

解得:W=10000(万元),即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高销售净利率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(3)本年的可持续增长率=100%×5%×2×2.5/(1—100%×5%×2×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×100%=1200+0.05W

本年末的总资产=(1200+0.05W)×2=2400+0.1W

根据销售收入/年末总资产=2.5可知,本年末总资产=W/2.5=0.4W

所以,2400+0.1W=0.4W

解得:w=8000(万元),即本年的实际增长率=(8000—6000)/6000=33.33%

结论:在仅仅提高收益留存率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(4)本年的可持续增长率=80%×5%×2.5×2.5/(1—80%×5%×2.5×2.5)=33.33%

假设本年的销售额为w万元,则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2.5=3000+0.1W

根据销售收入/年末总资产=2.5可知,本年末总资产=w/2.5=0.4W

所以,3000+0.1W=0.4W

解得:W=10000(万元),即本年的实际增长率=(10000--6000)/6000=66.67%

结论:在仅仅提高权益乘数(即提高资产负债率)的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

(5)本年的可持续增长率=80%×5%×2×4/(1-80%×5%×2×4)=47.06%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2=2400+0.08W

根据销售收入/年末总资产=4可知,本年末总资产=W/4=0.25W

所以,2400+0.08W=0.25W

解得:W=14117.65(万元),即本年的实际增长率=(14117.65—6000)/6000=135.29%

结论:在仅仅提高资产周转次数的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。 -

第5题:

下列关于可持续增长率的说法中,正确的有( )。A.可持续增长率是指不改变经营效率和财务政策时,其销售所能达到的增长率

B.可持续增长的假设条件之一是公司营业净利率将维持当前水平,并且可以涵盖新增债务增加的利息

C.如果某一年的经营效率和财务政策与上年相同,在不增发新股或回购股票的情况下,则本年实际增长率=上年可持续增长率=本年可持续增长率

D.超常增长是指实际增长率超过可持续增长率的增长答案:B,C,D解析:可持续增长率是指不增发新股或回购股票,不改变经营效率和财务政策时,其销售所能达到的增长率,所以选项A错误。 -

第6题:

甲企业2006年的可持续增长率为15%,预计2007年不增发新股,营业净利率下降,其他财务比率不变,则( )。A.2007年实际增长率高于15%

B.2007年可持续增长率低于15%

C.2007年实际增长率低于15%

D.2007年可持续增长率高于15%答案:B,C解析:在不增发新股的情况下,如果某年可持续增长率计算公式中的4个财务比率中有一个或多个数值比上年下降,本年的实际销售增长率就会低于上年的可持续增长率,本年的可持续增长率就会低于上年的可持续增长率,由此可知,选项BC是答案,选项AD不是答案。 -

第7题:

甲公司上年度财务报表主要数据如下:单位:万元.

要求:(1)计算上年的营业净利率、资产周转率、收益留存率、权益乘数和可持续增长率;

(2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及营业收入;

(3)假设本年营业净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的营业收入、销售增长率、可持续增长率和股东权益增长率;

(4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

(5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算营业净利率应该提高到多少;

(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。答案:解析:(1)营业净利率=200/2000×100%=10%

资产周转率=2000/2000=1(次)

收益留存率=160/200=0.8

权益乘数=2000/800=2.5

可持续增长率=10%×1×0.8×2.5/(1-10%×1×0.8×2.5)=25%

(2)由于符合可持续增长的全部条件,因此:

本年的销售增长率=上年的可持续增长率=25%

本年的营业收入=2000×(1+25%)=2500(万元)

(3)假设本年营业收入为W万元,则:

根据“资产周转率不变”可知,本年末的总资产=W/1=W

根据“资产负债率不变”可知,本年末的股东权益=W×800/2000=0.4W

本年增加的股东权益=0.4W-800

根据“不增发新股和回购股票”可知:

本年的收益留存=本年增加的股东权益=0.4W-800

而本年的收益留存=本年的营业收入×12%×0.4=0.048W

所以存在等式:0.4W-800=0.048W

解得:本年营业收入W=2272.73(万元)

本年的销售增长额=2272.73-2000=272.73(万元)

本年的销售增长率=272.73/2000×100%=13.64%

本年的可持续增长率=12%×0.4×2.5×1/(1-12%×0.4×2.5×1)=13.64%

本年的股东权益增长率=(0.048×2272.73)/800×100%=13.64%

(4)本年营业收入=2000×(1+30%)=2600(万元)

本年的收益留存=2600×10%×0.8=208(万元)

本年末的股东权益=800+208=1008(万元)

本年末的资产=1008×2.5=2520(万元)

本年的资产周转率=2600/2520=1.03(次)

即资产周转率由1次提高到1.03次。

(5)假设本年营业净利率为S,则:

本年末的股东权益=800+2000×(1+30%)×S×(160/200)=800+2080×S

根据资产周转率和资产负债率不变可知:

本年的股东权益增长率=销售增长率=30%

本年末的股东权益=800×(1+30%)=1040

因此:1040=800+2080×S;解得:S=11.54%

(6)本年的营业收入=2000×(1+30%)=2600(万元)

根据资产周转率(等于1)不变可知:

年末的总资产=2600/1=2600(万元)

根据“营业净利率和收益留存率不变”可知:

本年的收益留存=160×(1+30%)=208(万元)

根据“不增发是新股和回购股票”可知:

本年增加的股东权益=本年的收益留存=208(万元)

年末的股东权益=800+208=1008(万元)

年末的权益乘数=2600/1008=2.58

【思路点拨】根据“不增发新股和回购股票”可知,本年的可持续增长率=本年的股东权益增长率;根据“权益乘数不变”可知,本年的股东权益增长率=本年的资产增长率;根据“资产周转率不变”可知,本年资产增长率=本年营业收入增长率。由此可知,本年的销售增长率=本年的可持续增长率。 -

第8题:

可持续增长率是特定条件下公司销售所能增长的最大比率,其假设条件有( )。

Ⅰ.不愿意或者不打算增加债务

Ⅱ.公司销售净利率将维持当前水平

Ⅲ.增发新股是唯一的外部筹资来源

Ⅳ.公司资产周转率将维持当前水平

Ⅴ.公司目前的股利支付率是目标支付率,并且打算继续维持下去

Ⅵ.公司目前的资本结构是目标结构,并且打算继续维持下去A、Ⅲ,Ⅳ,Ⅴ

B、Ⅱ,Ⅲ,Ⅵ

C、Ⅰ,Ⅱ,Ⅳ,Ⅴ

D、Ⅱ,Ⅳ,Ⅴ,Ⅵ答案:D解析:D

可持续增长率的假设条件有:①公司目前的资本结构是目标结构,并且打算继续维持下去;②公司目前的股利支付率是目标支付率,并且打算继续维持下去;③不愿意或者不打算增发新股和回购股票,增加债务是唯一的外部筹资来源;④公司销售净利率将维持当前水平,并且可以涵盖增加债务的利息;⑤公司资产周转率将维持当前水平。 -

第9题:

判断题可持续增长率是在不增发新股的条件下,企业销售所能增长的最大比率。( )A对

B错

正确答案: 错解析: 可持续增长率是公司在没有增加财务杠杆情况下可以实现的长期销售增长率,也就是说主要依靠内部融资即可实现的增长率。 -

第10题:

单选题在不增发新股的情况下,企业去年的股东权益增长率为10%,本年的经营效率和财务政策与去年相同,则下列表述中,不正确的是( )。A企业本年的销售增长率为10%

B企业本年的股东权益增长率大于10%

C企业本年的可持续增长率为10%

D企业去年的可持续增长率为10%

正确答案: C解析: 在不增发新股的情况下,可持续增长率=股东权益增长率,所以,去年的可持续增长率=去年的股东权益增长率=10%,选项D的说法正确;由于在不增发新股、本年的经营效率和财务政策与去年相同的情况下,本年的可持续增长率=本年的销售增长率=本年的股东权益增长率=去年的可持续增长率=10%,所以,选项A、C的说法正确,选项B的说法不正确 -

第11题:

判断题可持续增长率是在不增发新股条件下,企业销售所能增长的最大比率。( )A对

B错

正确答案: 对解析: -

第12题:

多选题甲企业2019年的可持续增长率为10%,预计2020年不增发新股,权益乘数下降,其他财务比率不变,则下列表述中,正确的有( )。A2020年实际增长率高于10%

B2020年可持续增长率低于10%

C2020年实际增长率低于10%

D2020年实际增长率等于股东权益增长率

正确答案: A,D解析:

可持续增长率=营业净利率×期末总资产周转次数×期末总资产期初权益乘数×利润留存率。在不增发新股的情况下,如果某年可持续增长率计算公式中的四个财务比率中有一个或多个数值比上年下降,本年的实际销售增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年可持续增长率;权益乘数下降,实际增长率不等于股东权益增长率。 -

第13题:

在不增发新股的情况下,企业去年的股东权益增长率为10%,本年的经营效率和财务政策与去年相同,则下列表述中,不正确的是( )。A.企业本年的销售增长率为10%

B.企业本年的股东权益增长率大于10%

C.企业去年的可持续增长率为10%

D.企业去年的可持续增长率为10%

参考答案:B

-

第14题:

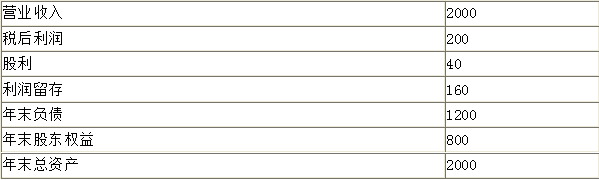

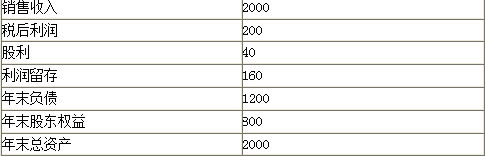

甲公司上年度财务报表主要数据如下: 销售收入 2000

税后利润

200

股利

40

收益留存

160

年末负债

1200

年末股东权益

800

年末总资产

2000

要求: (1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率; (2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入; (3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率; (4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少; (5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少; (6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

正确答案:

(1)销售净利率=200/2000×100%=10%资产周转率=2000/2000=1(次)

收益留存率=160/200=0.8权益乘数=2000/800=2.5可持续增长率

=10%×1×0.8×2.5/(1-10%×1×0.8×2.5)=25%

(2)由于符合可持续增长的全部条件,因此,本年的销售增长率=上年的可持续增长率=25%

本年的销售收入

=2000×(1+25%)=2500(万元)

(3)假设本年销售收入为w万元,则:

根据“资产周转率不变”可知,本年末的总瓷产=W/1=W

根据“资产负债率不变”可知,本年末的股东权益=W×800/2000=0.4W

本年增加的股东权益=0.4w-800

根据“不增发新股和回购股票”可知,本年的收益留存=本年增加的股东权益=0.4w-800而本年的收益留存

=本年的销售收入×12%×0.4=0.048W所以存在等式:0.4W-800=0.048W

解得:本年销售收入w=2272.73(万元)本年的销售增长额

=2272.73-2000=272.73(万元)本年的销售增长率

=272.73/2000×100%=13.64%本年的可持续增长率

=12%×0.4×2.5×1/(1-12%×0.4×2.5×1)=13.64%

本年的股东权益增长率

=(0.048×2272.73)/800×100%=13.64%(4)本年销售收入

=2000×(1+30%)=2600(万元)本年的收益留存

=2600×10%×0.8=208(万元)本年末的股东权益

=800+208=1008(万元)

本年末的资产=1008×2.5=2520(万元)

本年的资产周转率=2600/2520=1.03(次)即资产周转率由1次提高到1.03次。

(5)假设本年销售净利率为S,则:本年末的股东权益

=800+2000×(1+30%)×S×(160/200)=800+2080×S

根据资产周转率和资产负债率不变可知:

本年的股东权益增长率:=销售增长率=30%

本年末的股东权益=800×(1+30%)=1040因此:1040=800+2080×S

解得:S=11.54%

(6)本年的销售收入

=2000×(1+30%)=2600(万元)根据资产周转率(等于)不变可知:年末的总资产=2600/1=2600(万元)根据“销售净利率和收益留存率不变”可知:

本年的收益留存

=160×(1+30%)=208(万元)

根据“不增发新股和回购股票”可知:

本年增加的股东权益=本年的收益留存=208(万元)

年末的股东权益=800+208=1008(万元)年末的权益乘数=2600/1008=2.58 -

第15题:

A公司上年度的主要财务数据如下:

要求回答下列互不相关的问题: (1)假设A公司在今后不增发新股,可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题: ①今年的预期销售增长率是多少? ②今后的预期股利增长率是多少? (2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提髙到多少? (3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提髙到多少?正确答案:

要求回答下列互不相关的问题: (1)假设A公司在今后不增发新股,可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题: ①今年的预期销售增长率是多少? ②今后的预期股利增长率是多少? (2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提髙到多少? (3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提髙到多少?正确答案:

(1)①今年的预期销售增长率=上年可持续增长率

=250/(1250-250)×100%=25%

②根据“销售净利率不变”可知:预期净利润

增长率=预期销售增长率

根据“股利支付率不变”可知,预期股利增长

率=预期净利润增长率

因此,

预期股利增长率=上年可持续增长率=25%

(2)假设销售净利率为W,则:

今年的收益留存

=10000×(1+30%)×W×50%=6500W年末的股东权益=1250+6500W而根据“资产周转率不变”可知:

年末总资产=2500×(1+30%)=3250(万元)

上年的权益乘数=2500/1250=2,则根据“权益乘数不变”可知:

年末股东权益=3250/2=1625(万元)

所以:1250+6500W=1625解得:销售净利率=5.77%

(3)假设收益留存率为W,则:

今年的收益留存

=10000×(1+30%)×5%×W=650W年末的股东权益=1250+650W而根据“资产周转率不变”可知:

年末总资产=2500×(1+30%)=3250(万元)根据“权益乘数不变”可知:

年末股东权益=3250/2=1625(万元)

所以:1250+650W=1625解得:收益留存率=57.69%

-

第16题:

在不增发新股的情况下,如果某一年可持续增长率公式中的4个财务比率有一个增长,则实际增长率会高于上年的可持续增长率。 ( )

正确答案:√

在不增发新股的情况下,如果某_年的公式中的4个财务比率有一个或多个增长,则实际增长率就会超过上年的可持续增长率。 -

第17题:

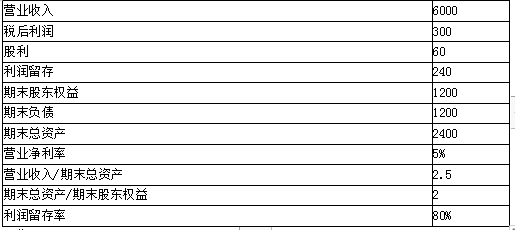

A公司上年主要财务数据如表所示(单位:万元):

要求:

(1)计算上年的可持续增长率。

(2)假设本年的营业净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(3)假设本年的利润留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

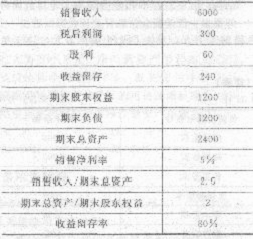

(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。答案:解析:(1)上年的可持续增长率=240/(1200-240)×100%=25%

(2)本年的可持续增长率=80%×10%×2×2.5/(1-80%×10%×2×2.5)=66.67%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×10%×80%=1200+0.08W

本年末的总资产=(1200+0.08W)×2=2400+0.16W

根据销售收入/年末总资产=2.5可知,

本年末总资产=W/2.5=0.4W

所以,2400+0.16W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高营业净利率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(3)本年的可持续增长率=100%×5%×2×2.5/(1-100%×5%×2×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×100%=1200+0.05W

本年末的总资产=(1200+0.05W)×2=2400+0.1W

根据营业收入/年末总资产=2.5

可知,本年末总资产=W/2.5=0.4W

所以,2400+0.1W=0.4W

解得:W=8000(万元),即本年的实际增长率=(8000-6000)/6000=33.33%

结论:在仅仅提高留存收益率的情况下,本年的实际增长率=本年的可持续增长率>上年的可持续增长率。

(4)本年的可持续增长率=80%×5%×2.5×2.5/(1-80%×5%×2.5×2.5)=33.33%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2.5=3000+0.1W

根据营业收入/年末总资产=2.5可知,本年末总资产=W/2.5=0.4W

所以,3000+0.1W=0.4W

解得:W=10000(万元),

即本年的实际增长率=(10000-6000)/6000=66.67%

结论:在仅仅提高权益乘数(即提高资产负债率)的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。

(5)本年的可持续增长率=80%×5%×2×4/(1-80%×5%×2×4)=47.06%

假设本年的销售额为W万元,

则:本年末的股东权益=1200+W×5%×80%=1200+0.04W

本年末的总资产=(1200+0.04W)×2=2400+0.08W

根据营业收入/年末总资产=4可知,本年末总资产=W/4=0.25W

所以,2400+0.08W=0.25W

解得:W=14117.65(万元),即本年的实际增长率=(14117.65-6000)/6000=135.29%

结论:在仅仅提高资产周转次数的情况下,本年的实际增长率>本年的可持续增长率>上年的可持续增长率。 -

第18题:

甲公司上年度财务报表主要数据如下:

单位:万元

<1>、计算上年的销售净利率、资产周转率、利润留存率、权益乘数和可持续增长率;

<2>、假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;

<3>、假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;

<4>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

<5>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;

<6>、假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。答案:解析:销售净利率=200/2000×100%=10%

资产周转率=2000/2000=1(次)

利润留存率=160/200=0.8

权益乘数=2000/800=2.5(0.5分)

可持续增长率

=10%×1×0.8×2.5/(1-10%×1×0.8×2.5)

=25%(0.5分)

【考点“可持续增长率与实际增长率”】

由于符合可持续增长的全部条件,因此,本年的销售增长率=上年的可持续增长率=25%(0.5分)

本年的销售收入=2000×(1+25%)=2500(万元)(0.5分)

【考点“可持续增长率与实际增长率”】

假设本年销售收入为W万元,则:

根据“资产周转率不变”可知,本年末的总资产=W/1=W

根据“资产负债率不变”可知,本年末的股东权益=W×800/2000=0.4W

本年增加的股东权益=0.4W-800

根据“不增发新股和回购股票”可知,本年的收益留存=本年增加的股东权益=0.4W-800

而本年的收益留存

=本年的销售收入×12%×0.4=0.048W

所以存在等式:0.4W-800=0.048W

解得:本年销售收入W=2272.73(万元)

本年的销售增长额

=2272.73-2000=272.73(万元)

本年的销售增长率

=272.73/2000×100%=13.64%(0.5分)

本年的可持续增长率

=12%×0.4×2.5×1/(1-12%×0.4×2.5×1)

=13.64%

本年的股东权益增长率

=(0.048×2272.73)/800×100%=13.64%(0.5分)

【考点“可持续增长率与实际增长率”】

本年销售收入

=2000×(1+30%)=2600(万元)

本年的收益留存

=2600×10%×0.8=208(万元)(0.5分)

本年末的股东权益

=800+208=1008(万元)(0.5分)

本年末的资产=1008×2.5=2520(万元)(0.5分)

本年的资产周转率=2600/2520=1.03(次)

即资产周转率由1次提高到1.03次。(0.5分)

【考点“可持续增长率与实际增长率”】

假设本年销售净利率为S,则:

本年末的股东权益

=800+2000×(1+30%)×S×(160/200)

=800+2080×S(0.5分)

根据资产周转率和资产负债率不变可知:

本年的股东权益增长率=销售增长率=30%

本年末的股东权益=800×(1+30%)=1040

因此:1040=800+2080×S

解得:S=11.54%(0.5分)

【考点“可持续增长率与实际增长率”】

本年的销售收入

=2000×(1+30%)=2600(万元)

根据资产周转率(等于1)不变可知:

年末的总资产=2600/1=2600(万元)(0.5分)

根据“销售净利率和收益留存率不变”可知:

本年的收益留存

=160×(1+30%)=208(万元)(0.5分)

根据“不增发新股和回购股票”可知:

本年增加的股东权益=本年的收益留存=208(万元)(0.5分)

年末的股东权益=800+208=1008(万元)

年末的权益乘数=2600/1008=2.58(0.5分)

【考点“可持续增长率与实际增长率”】 -

第19题:

可持续增长率是在不增发新股的条件下,企业销售所能增长的最大比率。()答案:错解析:可持续增长率是公司在没有增加财务杠杆情况下可以实现的长期销售增长率,也就是说主要依靠内部融资即可实现的增长率。 -

第20题:

在“可持续的增长率”条件下,正确的说法有()。

- A、假设不增发新股

- B、假设不增加借款

- C、保持财务比率不变

- D、财务杠杆和财务风险降低

- E、资产负债率会下降

正确答案:A,C -

第21题:

多选题甲企业2016年的可持续增长率为15%,预计2017年不增发新股,营业净利率下降,其他财务比率不变,则( )。A2017年实际增长率高于15%

B2017年可持续增长率低于15%

C2017年实际增长率低于15%

D2017年可持续增长率高于15%

正确答案: C,A解析: -

第22题:

多选题在“可持续的增长率”条件下,正确的说法有()。A假设不增发新股

B假设不增加借款

C保持财务比率不变

D财务杠杆和财务风险降低

E资产负债率会下降

正确答案: C,A解析: 暂无解析 -

第23题:

多选题如果甲公司本年的总资产周转次数比上年提高,财务政策和销售净利率保持上年水平,不增发新股或回购股票。下列表述中正确的有( )。A本年股东权益增长率=本年可持续增长率

B本年股东权益增长率>本年总资产增长率

C本年实际销售增长率=本年可持续增长率

D本年实际销售增长率>本年总资产增长率

正确答案: B,A解析: