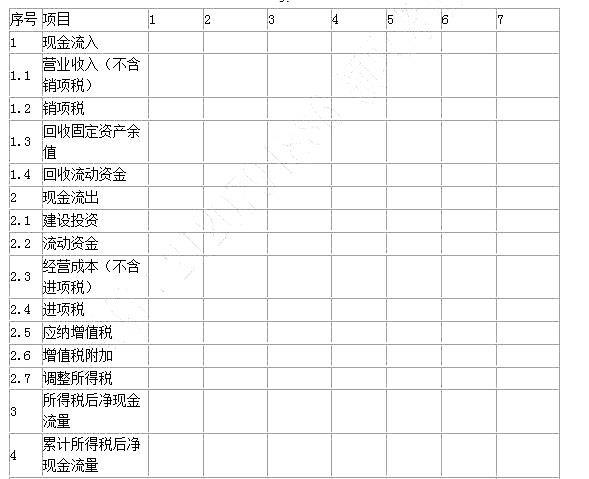

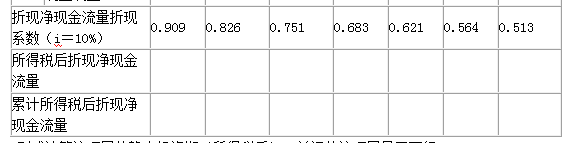

某企业拟建设一个公路项目,项目建设期为1年,运营期为6年,其他基本数据如下: 1.项目建设投资700万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产使用年限6年,按直线法折旧,期末残值率为4%,固定资产余值在项目运营期末收回。 2.运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。 3.在运营期间,正常年份每年的营业收入为1000万元(不含销项税额),销项税额为170万元,总成本费用为500万元(不含可抵扣的进项税额),经营成本为350万元(不含可抵扣的进项税

题目

某企业拟建设一个公路项目,项目建设期为1年,运营期为6年,其他基本数据如下:

1.项目建设投资700万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产使用年限6年,按直线法折旧,期末残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元(不含销项税额),销项税额为170万元,总成本费用为500万元(不含可抵扣的进项税额),经营成本为350万元(不含可抵扣的进项税额),可抵扣的进项税额为50万元,增值税附加费率为6%,调整所得税率为25%,行业基准投资回收期为6年。

4.运营期第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元(不含可抵扣的进项税额),运营期第2年及第2年后各年均达到设计生产能力。

(计算结果及表中数据均保留两位小数)

<1> 、折现净现金流量折现系数10%,编制融资前该项目的投资现金流量表,将数据填入答题纸表中,并计算项目投资财务净现值(所得税后)。

表1.14 项目投资现金流量表(单位:万元)

<2> 、列式计算该项目的静态投资期(所得税后),并评价该项目是否可行。

<3> 、计算固定资产折旧费和期末固定资产余值。

1.项目建设投资700万元,预计全部形成固定资产(无可抵扣的固定资产进项税)。固定资产使用年限6年,按直线法折旧,期末残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流动资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元(不含销项税额),销项税额为170万元,总成本费用为500万元(不含可抵扣的进项税额),经营成本为350万元(不含可抵扣的进项税额),可抵扣的进项税额为50万元,增值税附加费率为6%,调整所得税率为25%,行业基准投资回收期为6年。

4.运营期第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元(不含可抵扣的进项税额),运营期第2年及第2年后各年均达到设计生产能力。

(计算结果及表中数据均保留两位小数)

<1> 、折现净现金流量折现系数10%,编制融资前该项目的投资现金流量表,将数据填入答题纸表中,并计算项目投资财务净现值(所得税后)。

表1.14 项目投资现金流量表(单位:万元)

<2> 、列式计算该项目的静态投资期(所得税后),并评价该项目是否可行。

<3> 、计算固定资产折旧费和期末固定资产余值。

相似考题

更多“某企业拟建设一个公路项目,项目建设期为1年,运营期为6年,其他基本数据如下: ”相关问题

-

第1题:

某企业投资建设一个工业项目,该项目可行性研究报告中的相关资料和基础数据如下:

1.项目工程费用为2000万元,工程建设其他费用为500万元(其中无形资产费用为200万元),基本预备费费率为8%,预计未来3年的年均投资价格上涨率为5%。

2.项目建设前期年限为1年,建设期为2年,生产运营期为8年。

3.项目建设期第1年完成项目静态投资的40%,第2年完成静态投资的60%,项目生产运营期第1年投入流动资金240万元。

4.项目的建设投资、流动资金均由资本金投入。

5.除了无形资产费用之外,项目建设投资全部形成固定资产,无形资产按生产运营期平均摊销,固定资产使用年限为8年,残值率为5%,采用直线法折旧。

6.项目正常年份的产品设计生产能力为10000件/年,正常年份年总成本费用为950万元,其中,项目单位产品的可变成本为550元,其余为固定成本。项目产品预计售价为1400元/件,营业税金及附加税税率为6%,企业适用的所得税税率为25%。

7.项目生产运营期第1年的生产能力为正常年份设计生产能力的70%,第2年及以后各年的生产能力达到设计生产能力的100%。

问题:

(1)分别列式计算项目建设期第1年、第2年价差预备费和项目建设投资。

(2)分别列式计算项目生产运营期的年固定资产折旧和正常年份的年可变成本、固定成本、经营成本。

(3)分别列式计算项目生产运营期正常年份的所得税和项目资本金净利润率。

(4)分别列式计算项目正常年份的产量盈亏平衡点。答案:解析:问题(1):

基本预备费=(2000+500)×8%=200(万元)

静态投资额=2000+500+200=2700(万元)

第1年价差预备费=2700×40%×[(1+5%)1.5-1]=82.00(万元)

第2年价差预备费=2700×60%×[(1+5%)2.5-1]=210.16(万元)

项目建设投资=工程费用+工程建设其他费用+预备费=2700+82.00+210.16=2992.16(万元)

问题(2):

固定资产折旧=(2992.16-200)×(1-5%)/8=331.57(万元)

正常年份的可变成本=10000×550/10000=550.00(万元)

固定成本=950-550=400.O0(万元)

经营成本=总成本-折旧-摊销

摊销=200/8=25.00(万元)

经营成本=950-331.57-25=593.43(万元)

问题(3):

所得税=利润总额×所得税税率

利润总额=营业收入-营业税金及附加-总成本费用=0.14×10000×(1-6%)-950=366(万元)

正常年份的所得税=366×25%=91.50(万元)

资本金净利润率=[1400×(1-6%)-950-91.5]/(2992.16+240)=8.49%

问题(4):

产量盈亏平衡点:Q=400/[0.14×(1-6%)-0.055]=5222(件)

单价盈亏平衡点:P×1×(1-6%)=950

P=1011(元) -

第2题:

某生产建设项目基础数据如下:

1.按当地现行价格计算,项目的设备购置费为2800万元。已建类似项目的建筑工程费、安装工程费占设备购置费的比例分别为45%、25%,由于时间、地点因素引起上述两项费用变化的综合调整系数为1.1,项目的工程建设其他费用按800万元估算。

2.项目建设期为1年,运营期为10年。

3.项目建设投资来源为资本金和贷款,贷款总额2000万元,贷款年利率为6%(按年计息),贷款合同约定的还款方式为运营期前5年等额还本、利息照付方式。

4.项目建设投资全部形成固定资产,固定资产使用年限10年,残值率为5%,直线法折旧。

5.项目流动资金500万元为自有资金,在运营期第1年投入。

6.项目运营期第1年营业收入、经营成本、营业税金及附加分别为1650万元、880万元、99万元。

7.项目所得税税率为25%。

8.项目计算时,不考虑预备费。

问题:

(1)列式计算项目的建设投资。

(2)列式计算项目固定资产折旧额。

(3)列式计算运营期第1年应还银行的本息额。

(4)列式计算运营期第1年的总成本费用、税前利润和所得税。

(5)编制完成项目投资现金流量表。答案:解析:问题(1):

设备购置费=2800万元

建筑、安装工程费=2800 ×(45%+25%)×1.1=2156(万元)

建设投资=2800+2156+800=5756(万元)

问题(2):

建设期利息=2000/2 ×6%=60(万元)

固定资产投资=5756+60=5816(万元)

固定资产折旧额=5816 ×(1-5%)/10=552.52(万元)

问题(3):

第1年年初借款余额=2000+60=2060(万元)

等额还本=2060/5=412(万元)

第1年利息=2060×6%=123.6(万元)

第1年应还本付息=412+123.6=535.6(万元)

问题(4):

总成本费用=经营成本+折旧+摊销+利息=880+552.52+123.6=1556.12(万元)

税前利润=营业收入-营业税金及附加-总成本费用=1650-99-1556.12=-5.12

(万元)

由于利润总额为负数,不用缴纳所得税,为0。

问题(5):

息税前利润=营业收入-营业税金及附加-总成本费用+利息=1650-99-1556.12+123.6=118.48(万元)

调整所得税=118.48×25%=29.62(万元)

表1-29项目投资现金流量表单位:万元

-

第3题:

项目计算期指项目财务评价中为动态分析所设定的期限,包括( ).A、投产期和运营期

B、建设期和运营期

C、投产期和达产期

D、建设期和达产期答案:B解析:2020/2019版教材P18

技术方案的计算期是指在经济效果评价中为进行动态分析所设定的期限,包括建设期和运营期。 -

第4题:

某企业投资建设一个工业项目,该项目可行性研究报告中的相关资料和基础数据如下:

(1)项目工程费用为2000 万元,工程建设其他费用为500 万元(其中无形资产费用为200 万元),基本预备费率为8%,预计未来3 年的年均投资价格上涨率为5%。

(2)项目建设前期年限为1 年,建设期为2 年,生产运营期为8 年。

(3)项目建设期为1 年完成项目静态投资的40%,第2 年完成静态投资的60%,项目生产运营期第1 年投入流动资金240 万元。

(4)项目的建设投资、流动资金均由资本金投入。

(5)除了无形资产费用之外,项目建设投资全部形成固定资产,无形资产按生产运营期平均摊销,固定资产使用年限为8 年,残值率为5%,采用直线法折旧。

(6)项目正常年份的产品设计生产能力为10000 件/年,正常年份年总成本费用为950 万元,其中项目单位产品可变成本为550 元,其余为固定成本。项目产品预计售价为1400 元/件,营业税金及附加税率为6%。企业适用的所得税税率为25%。

(7)项目生产运营期第1 年的生产能力为正常年份设计生产能力的70%,第2 年及以后各年的生产能力达到设计生产能力的100%。

【问题】

1.分别列式计算项目建设期第1 年、第2 年价差预备费和项目建设投资。

2.分别列式计算项目生产运营期的年固定资产折旧和正常年份的年可变成本、固定成本、经营成本。

3.分别列式计算项目生产运营期正常年份的所得税和项目资本金净利润率。

4.分别列式计算项目正常年份的产量盈亏平衡点。答案:解析:1. 基本预备费=(2000+500)×8%=200(万元)

静态投资额=2000+500+200=2700(万元)

第1 年价差预备费=2700×40%×[(1+5%)15-1]=82.00(万元)

第2 年价差预备费=2700×60%×[(1+5%)25-1]=210.16(万元)

项目建设投资= 工程费用十工程建设其他费用+ 预备费

=2700+82+210.16=2992.16(万元)。

2. 固定资产折旧=(2992.16-200)×(1-5%)/8=331.57(万元)

正常年份的可变成本=10000×550/10000=550.00(万元)

固定成本=950-550=400.00(万元)

经营成本=总成本一折旧一摊销

摊销=200/8=25.00(万元)经营成本=950-331.57-25=593.43(万元)。

3.所得税=利润总额×所得税税率

利润总额=营业收入一营业税金及附加一总成本费用=0.14×10000×(1-6%)

-950=366(万元)

所得税=366×25%=91.50(万元)

净利润=利润总额一所得税=366-91.5=274.50(万元)

资本金净利润率:资本金净利润率=274.5/(2992.16+240)=8.49%。

4.产量盈亏平衡点:

Q=400/[0.14×(1-6%)-0.055]=5222(件)

单价的盈亏平衡点:P×1×(1-6%)=950(元)

P=1011(元)。 -

第5题:

某投资公司拟投资建设一条高速公路,建设期2年,运营期8年。工程费用及工程建设其他费用为1974.17万元,基本预备费为工程及工程建设其他费用的10%,价差预备费为223.30万元。建设投资中有400万元形成无形资产,其余形成固定资产。固定资产使用年限为10年,残值率为5%,固定资产余值在项目运营期末一次性收回。无形资产在运营期前5年均以摊入总成本。建设期第一年贷款1000万元,第二年贷款500万元,贷款利率为8%。

<1> 、计算建设投资额。

<2> 、计算固定资产折旧、计算期末固定资产余值。

<3> 、计算无形资产摊销费。答案:解析:1.建设投资=1974.17+1974.17×10%+223.30=2394.89(万元)

2.(1)固定资产折旧

建设期第1年贷款利息=1000/2×8%=40(万元)

建设期第2年贷款利息=(1000+40+500/2)×8%=103.2(万元)

建设期贷款利息=40+103.2=143.2(万元)

固定资产原值=2394.89-400+143.2=2138.09(万元)

固定资产折旧额=2138.09×(1-5%)/10=203.12(万元)

(2)固定资产余值=2138.09×5%+203.12×(10-8)=513.14(万元)

3.无形资产摊销费=400/5=80(万元) -

第6题:

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

关于该项目建设工程造价和建设投资的说法,正确的为( )。查看材料A.该项目建设投资为3360万元

B.该项目工程费用为2700万元

C.该项目建设工程造价约为3721.78万元

D.该项目建安工程造价为2000万元答案:B,C解析:此题考查建设工程造价构成。工程费用由设备工器具购置费、建筑与安装工程费构成。故本题中,工程费用=2000+500+200=2700(万元),建设工程造价为3721.78(万元)。

-

第7题:

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

在该项目的工程建设其他费用中,包含20万元可行性研究费用。按照形成资产法分类,这笔费用应列入( )。查看材料A.形成固定资产的费用

B.形成无形资产的费用

C.形成其他资产的费用

D.形成流动资产的费用答案:A解析:此题考查形成资产法。可行性研究费用应该划分为形成固定资产的费用。 -

第8题:

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

该项目建设期利息约为( )万元。查看材料A.48.00

B.68.74

C.87.94

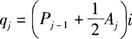

D.97.54答案:C解析:此题考查建设期利息的计算。建设期利息包括向同内银行和其他非银行金融机构贷款、出口信贷、外国政府贷款、国际商业银行贷款以及在境内外发行的债券等在建没期内应偿还的贷款利息及其他融资费用。为了简化计算,通常假定借款均在每年的年中支用,借款当年按照半年汁息。计算公式为:

式中,qj表示建设期第j年应计利息;Pj-1表示建设期第j-1年末贷款余额,它由第j-1年末贷款累计再加上此时贷款利息累计;Aj表示建设期第j年支用贷款。故本题中,q1=(0+0.5×480)×0.08=19.2(万元),q2=(480+19.2+720×0.5)×0.08=68.74(万元),所以,建设期利息为:19.2+68.74=87.94(万元)。 -

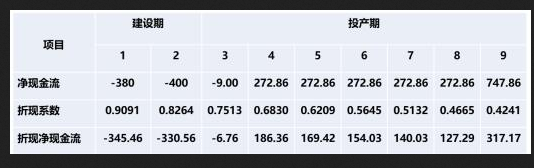

第9题:

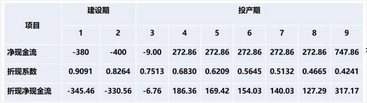

某企业拟建设一个面向生产管理的信息系统,以提高企业的生产管理水平。该项目的建设期为2年,运营期为7年。在某工程咨询单位编制的项目可行性研究方案中,项目各年预计净现金流量(NCF)、折现系数以及计算出的折现净现金流如下表所示(贴现率为10%)。建设单位要求监理对方案投资的可行性提出监理意见。

计算项目的动态投资回收期为()A. 6.26

B. 6.76

C. 7.26

D. 7.76答案:C解析:首先计算项目的累计折现净现金流:动态投资回收期=(8-1)+(|-32.92|/127.29)=7.26年 -

第10题:

某企业拟投资建设新项目的有关情况如下:

项目计算期:建设期为2 年,生产期为10 年。投资估算和资金使用计划:工程费用(含建筑工程费、设备购置费及安装工程费)为10000 万元,工程建设其他费用为1900 万元,基本预备费费率为8%,建设期内年平均物价上涨指数为5%。

建设投资各年用款比例:第1 年为55%,第2 年为45%,年内均匀投入。

【问题】

1.估算项目建设投资。答案:解析:(1)工程费用=10000 万元;

工程建设其他费用=1900 万元;

基本预备费=(10000+1900)×8%=952 万元;

第1 年涨价预备费=10000×55%×5%=275 万元;

第2 年涨价预备费=10000×45%×[(1+5%)2-1]=461.25 万元;

涨价预备费=275+461.25=736.25 万元;

项目建设投资=10000+1900+952+736.25=13588.25 万元。 -

第11题:

某企业拟投资建设新项目的有关情况如下:

项目计算期:建设期为2年,生产期为10年。项目建设投资估算为13588.25 万元。建设投资各年用款比例:第1年为55%,第2年为45%,年内均匀投入。

资金筹措方案:

建设期各年资本金投入均占建设投资的40%,其余为银行贷款。贷款宽限期2年(即建设期内不还本金),自投产后5年内采取等额还本方式还清全部贷款,贷款利息当年支付,贷款年利率为6%。

【问题】

1.估算项目建设期利息。答案:解析:第1 年:13588.25×55%×60%/2×6%=134.52 万元

第2 年=[(13588.25×55%×60%)+13588.25×45%×60%/2]×6%=379.11 万元

建设期利息=134.52+379.11=513.63 万元。 -

第12题:

单选题项目全生命周期表达式为()A建设期+验收期

B建设期+运营期

C开发期+建设期

D建设期+运营期+清理期

正确答案: D解析: 暂无解析 -

第13题:

【背景资料】

某新建建设项目的基础数据如下:

(1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产。

(2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2—5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入。

(3)项目固定资产使用年限10年,残值率5%,直线法折旧。

(4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。

(5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%。

(6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。

(7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。

【问题】

1.列式计算项目建设期贷款利息。

2.列式计算项目运营期第一年偿还的贷款本金和利息。

3.列式计算项目运营期第二年偿还的贷款本息,并通过计算说明项目能否达到还款要求。

4.项目资本金现金流量表运营期第一年净现金流量是多少?答案:解析:(1)建设期利息的计算: 贷款均衡投入,每年投入2000/2=1000万元

第一年利息=1000x 6%/2=30万

第二年利息=(1000+30+1000/2)×6%=91.80万元

建设期贷款利息=30+91.80=121.80万元

(2)固定资产=建设期投资+建设期利息=3600+121.8=3721.80万元

年折旧=固定资产×(1-残值率)/使用年限=3721.8×(1-5%)/10=353.57万元

运营期第一年利息=(2000+121.8)×6%=127.31万元

运营期第一年总成本=280×80%+353.57+127.3=704.87万元

运营期第一年利润=总收入-营业税附加-总成本=900×80%×(1-6%)-704.87=-28.07万元

运营期第一年可用于还款的资金=-28.07+353.57+127.31=452.81万元

运营期第一年偿还的贷款利息=127.31万元

运营期第一年偿还的贷款本金=452.81-127.31=325.50万元

(3)运营期第一年末总贷款额=2000+121.80-325.50=1796.30万元

运营期第二年利息=1796.30×6%=107.78万元

二至五年等额本息偿还,已知P求A

A:PXiX(1+i) n/[(1+i)n-1]=1796.30×6%×(1+6%)4/[(1+6%)4-1]=518.40万元

运营期第二年偿还的贷款利息=107.78万元

运营期第二年偿还的贷款本金=518.40-107.78=410.62万元

运营期第二年总成本=280+353.57+107.78=741.35万元

运营期第二年利润=总收入-营业税附加-总成本=900×(1-6%)-741.35=104.65万元

所得税=104.65×25%=26.16万元

运营期第二年可用于还款的资金:900×(1-6%)-280-26.16=539.84万元,大于518.40万元,所以能满足还款要求。

(4)运营期第一年所得税为0,资本金现金流量表净现金流量=营业收入-流动资金-还款-经营成本-营业税金及附加=900×80%×(1-6%)-250-280×80%-452.81=-250.01万元。 -

第14题:

项目计算期指项目财务评价中为动态分析所设定的期限,包括( )。A.投产期和运营期

B.建设期和运营期

C.投产期和达产期

D.建设期和达产期答案:B解析:项目计算期指项目财务评价中为动态分析所设定的期限,包括建设期和运营期。 -

第15题:

某通信基本建设基础上各年现金流量预测数据如下表:

该投资项目的静态投资回收期为()年。

A.2.2

B.2.5

C.3.0

D.3.2答案:D解析:静态投资回收期=累计净现金流量开始出现正值的年份数一1+(上年累计净现金流量的绝对值/当年净现金流量)=4一1+(10/50)=3.2(年)。 -

第16题:

某建设项目,建设期3年每年年末投入建设资金500万元,运营期10年每年年末获得利润700万元,则该项目的静态投资回收期为( )年。A.4.88

B.5.04

C.5.14

D.6.00答案:C解析:考点:方案经济评价主要指标的计算。

该项目的静态投资回收期=6-1+100/700=5.14年。 -

第17题:

某新建引水项目,该项目可行性研究报告中的相关资料和基础数据如下:

1.项目工程费用为2000万元,独立费为500万元,基本预备费费率为8%,预计未来3年的年均投资价格上涨率为5%。

2.项目建设期为2年,生产运营期为8年。

3.项目建设期第1年完成项目静态投资的40%,第2年完成静态投资的60%,项目生产运营期第1年投入流动资金240万元。

4.项目的建设投资、流动资金均由资本金投入。

5.项目建设投资全部形成固定资产(无可抵扣固定资产进项税额)。固定资产使用年限为8年,残值率为5%,采用直线法折旧。

(计算结果保留两位小数)

<1> 、分别列式计算项目建设期第1年、第2年价差预备费和项目建设投资。

<2> 、分别列式计算项目生产运营期的年固定资产折旧和正常年份的年可变成本、固定成本、经营成本。答案:解析:1.基本预备费=(2000+500)×8%=200(万元)

静态投资额=2000+500+200=2700(万元)

第1年价差预备费=2700×40%×[(1+5%)1-1]=54.00(万元)

第2年价差预备费=2700×60%×[(1+5%)2-1]=166.05(万元)

项目建设投资=工程费+独立费+预备费=2700+54.00+166.05=2920.05(万元)

2. 固定资产折旧=2920.05×(1-5%)/8=346.76(万元)

正常年份的可变成本=10000×550/10000=550.00(万元)

固定成本=950-550=400.00(万元)

总成本=经营成本+折旧+摊销+利息

经营成本=950-346.76=603.24(万元) -

第18题:

某建设项目主要生产项目投资为 2000 万元,辅助生产项目投资为 500 万元,公用工程投资为 200 万元,工程建设其他费用为 300 万元,基本预备费率为 12%,建设期价格上涨指数为 5%(基本预备费计入涨价预备费计算基数)。项目建设期 2 年,建设期第1 年完成投资 40%,第 2 年完成投资 60%。建设期贷款 1200 万元,建设期第 1 年贷款 480万元,第 2 年贷款 720 万元,贷款年利率为 8%。

根据以上资料,回答下列问题

该项目的建设期利息为()。A.48.00

B.68.74

C.87.94

D.97.54答案:C解析:

-

第19题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设前期年限为1年,项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

该建设项目基本预备费为( )万元A.510

B.520

C.540

D.600答案:C解析:此题考查基本预备费计算。基本预备费又称不可预见费,是指在工程实施中可能发生的难以预料、需要预留的费用。主要指设计变更及施工过程中可能增加工程量的费用。计算公式为:基本预备费=(工程费用+工程建设其他费用)×基本预备费费率。本题中,该建设项目基本预备费=(3000+700+400+400)×12%=540(万元)。 -

第20题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

该建设项目基本预备费为( )万元。A.510

B.530

C.540

D.600答案:C解析:此题考查基本预备费。基本预备费是指在项目实施中可能发生的难以预料的支出,需要预留的费用,又称不可预见费。它主要指设计变更及施工过程中可能增加工程量的费用。基本预备费=(设备及工器具购置费+建筑安装工程费用+工程建设其他费用)×基本预备费率。故本题中,基本预备费=(3000+700+400+400)×0.12=540(万元)。 -

第21题:

某企业拟建设一个面向生产管理的信息系统,以提高企业的生产管理水平。该项目的建设期为2年,运营期为7年。在某工程咨询单位编制的项目可行性研究方案中,项目各年预计净现金流量(NCF)、折现系数以及计算出的折现净现金流如下表所示(贴现率为10%)。建设单位要求监理对方案投资的可行性提出监理意见。

根据上表给出的数据,计算项目的净现值为()A. 410.46

B. 411.46

C. 411.52

D. 411.62答案:C解析:项目净现值=186.36+169.42+154.03+140.03+127.29+317.17-(345.46+330.56+6.76)=411.52万元 -

第22题:

(2010年真题)某企业拟投资建设新项目的有关情况如下:

项目计算期:建设期为2年,生产期为10年。项目建设投资估算为13588.25万元。建设投资各年用款比例:第1年为55%,第2年为45%,年内均匀投入。

资金筹措方案:

建设期各年资本金投入均占建设投资的40%,其余为银行贷款。贷款宽限期2年(即建设期内不还本金),自投产后5年内采取等额还本方式还清全部贷款,贷款利息当年支付,贷款年利率为6%。

【问题】

1.估算项目建设期利息。答案:解析:第1年:13588.25×55%×60%/2×6%=134.52万元

第2年=[(13588.25×55%×60%)+13588.25×45%×60%/2]×6%=379.11万元

建设期利息=134.52+379.11=513.63万元。 -

第23题:

某企业拟投资新建一个项目,在建设起点开始投资,历经两年后投产,试产期为1年,主要固定资产的预计使用寿命为10年。 据此,可以估算出该项目的如下指标: (1)建设期; (2)运营期; (3)达产期; (4)项目计算期。

正确答案:建设期=2年

运营期=10年

达产期=10-1=9(年)

项目计算期=2+10=12(年) -

第24题:

问答题某新建建设项目的基础数据如下: (1)建设期2年,运营期10年,建设投资3600万元,预计全部形成固定资产; (2)建设投资来源为自有资金和贷款,贷款2000万元,年利率6%(按年计息),贷款合同约定运营期第一年按项目最大偿还能力还款,运营期第2-5年将未偿还贷款等额本息偿还。自有资金和贷款在建设期内均衡投入; (3)项目固定资产使用年限10年,残值率5%,直线法折旧; (4)流动资金250万元由自有资金在运营期第1年投入(流动资金不用于建设期贷款偿还)。 (5)运营期间正常年份的营业收入为900万元,经营成本为280万元,产品营业税金及附加税为6%,所得税率为25%; (6)运营期第一年达到设计产能的80%,该年营业收入经营成本均为正常年份80%,以后均达到设计产能。 (7)建设期贷款偿还完成之前,不计提盈余公积,不分配股利。 列式计算项目建设期贷款利息;正确答案: 建设期利息的计算:

第一年利息=1000×6%/2=30万。

第二年利息=(1000+30+1000/2)x6%=91.80万元。

建设期贷款利息=30+91.80=121.80万元。解析: 暂无解析