关于投资方案经济效果评价中的投资收益率指标的说法,正确的有( )。A.该指标的计算简便、经济意义明确、直观 B.投资收益率在一定程度上反映了投资效果的优劣 C.投资收益率适用各种投资规模较小的项目 D.该指标往往作为生产性投资项目的主要决策依据之一 E.该指标的计算数据具有一定的不确定性

题目

关于投资方案经济效果评价中的投资收益率指标的说法,正确的有( )。

A.该指标的计算简便、经济意义明确、直观

B.投资收益率在一定程度上反映了投资效果的优劣

C.投资收益率适用各种投资规模较小的项目

D.该指标往往作为生产性投资项目的主要决策依据之一

E.该指标的计算数据具有一定的不确定性

B.投资收益率在一定程度上反映了投资效果的优劣

C.投资收益率适用各种投资规模较小的项目

D.该指标往往作为生产性投资项目的主要决策依据之一

E.该指标的计算数据具有一定的不确定性

相似考题

更多“关于投资方案经济效果评价中的投资收益率指标的说法,正确的有( )。”相关问题

-

第1题:

下列评价指标中,属于投资方案经济效果动态评价指标的有( )。

A、内部效益率

B、利息备付率

C、投资收益率

D、资产负债率

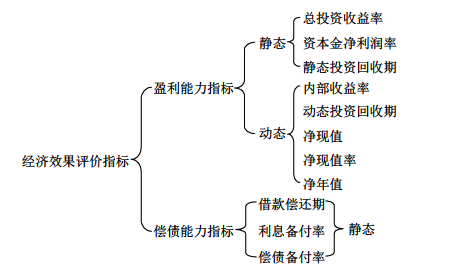

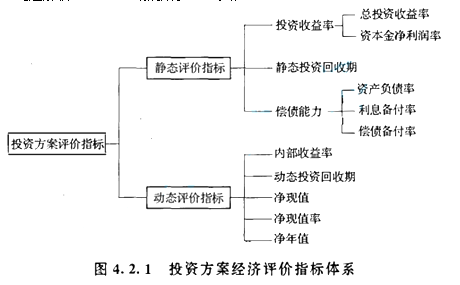

E、净现值率答案:A,E解析:本题考查的是经济效果评价的内容及指标体系。动态评价指标:内部收益率、动态投资回收期、净现值、净现值率、净年值。静态评价指标:投资收益率(总投资收益率、资本金净利润率)、静态投资回收期、偿债能力(资产负债率、利息备付率、偿债备付率)。参见教材P171。 -

第2题:

下列评价指标中,属于投资方案经济效果动态评价指标的有( )。A:内部收益率

B:利息备付率

C:投资效益率

D:资产负债率

E:净现值率答案:A,E解析:2019版教材P177

图4.2.1.本题考查的是经济效果评价的内容及指标体系。动态评价指标:内部收益率、动态投资回收期、净现值、净现值率、净年值。静态评价指标:投资收益率(总投资收益率、资本金净利润率)、静态投资回收期、偿债能力(资产负债率、利息备付率、偿债备付率)。 -

第3题:

下列关于投资方案经济效果评价指标的说法中,正确的有( )。A:投资收益率指标计算的主观随意性强

B:投资回收期需从项目建设开始年算起

C:投资回收期指标不能反映投资回收之后的情况

D:利息备付率和偿债付率均应分月计算

E:净现值法与净年值法在方案评价中能得出相同结论答案:A,C,E解析:2019版教材P177

投资收益率指标的经济意义明确、直观,计算简便,在一定程度上反映了投资效果的优劣,可适用于各种投资规模。但不足的是,没有考虑投资收益的时间因素,忽视了资金具有时间价值的重要性;指标计算的主观随意性太强,换句话说,就是正常生产年份的选择比较困难,如何确定带有一定的不确定性和人为因素。因此,以投资收益率指标作为主要的决策依据不太可靠。投资回收期指标容易理解,计算也比较简便;项目投资回收期在一定程度上显示了资本的周转速度。但不足的是,投资回收期没有全面考虑投资方案整个计算期内的现金流量,即:只考虑投资回收之前的效果,不能反映投资回收之后的情况,即无法准确衡量方案在整个计算期内的经济效果。投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明。利息备付率应分年计算。偿债备付率应分年计算。由于同一现金流量的现值和等额年值是等价的(或等效的),因此,净现值法与净年值法在方案评价中能得出相同的结论。 -

第4题:

下列评价指标中,属于投资方案经济效果动态评价指标的有( )。A.内部收益率

B.利息备付率

C.投资效益率

D.资产负债率

E.净现值率答案:A,E解析:2020版教材P177

本题考查的是经济效果评价的内容及指标体系。动态评价指标:内部收益率、动态投资回收期、净现值、净现值率、净年值。静态评价指标:投资收益率(总投资收益率、资本金净利润率)、静态投资回收期、偿债能力(资产负债率、利息备付率、偿债备付率)。 -

第5题:

下列关于投资方案经济效果评价指标的说法中正确的有()。A:投资收益率指标计算的主观随意性强

B:投资回收期从建设开始年算起

C:投资回收期指标不能反映投资回收之后的情况

D:利息备付率和偿债备付率应分月计算

E:净现值法与净年值法在方案评价中能得出相同结论答案:A,C,E解析:选项B,投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明;选项D,利息备付率应分年计算。利息备付率越高,表明利息偿付的保障程度越高。利息备付率应大于1,并结合债权人的要求确定。偿债备付率应分年计算。偿债备付率越高,表明可用于还本付息的资金保障程度越高。 -

第6题:

(2010年)下列关于投资方案经济效果评价指标的说法中正确的有()。A.投资收益率指标计算的主观随意性强

B.投资回收期从建设开始年算起

C.投资回收期指标不能反映投资回收之后的情况

D.利息备付率和偿债备付率应分月计算

E.净现值法与净年值法在方案评价中能得出相同结论答案:A,C,E解析:选项B,投资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明;选项D,利息备付率应分年计算。利息备付率越高,表明利息偿付的保障程度越高。利息备付率应大于1,并结合债权人的要求确定。偿债备付率应分年计算。偿债备付率越高,表明可用于还本付息的资金保障程度越高。 -

第7题:

(2018年)下列投资方案经济效果评价指标中,属于动态评价指标的是( )。A.总投资收益率

B.内部收益率

C.资产负债率

D.资本金净利润率答案:B解析:

-

第8题:

在下列项目经济效果评价指标中,属于项目经济效果动态评价指标的有()

- A、内部收益率

- B、投资收益率

- C、净现值

- D、借款偿还期

- E、偿债能力

正确答案:A,C,D -

第9题:

多选题在下列项目经济效果评价指标中,属于项目经济效果静态评价指标的有()A内部收益率

B投资收益率

C净现值

D净现值率

E偿债能力

正确答案: B,A解析: 暂无解析 -

第10题:

单选题下列投资方案经济效果评价指标中,属于动态评价指标的是( )。A总投资收益率

B内部收益率

C资产负债率

D资本金净利润率

正确答案: A解析: -

第11题:

单选题在下列投资方案经济效果评价指标中,属于投资方案盈利能力动态指标的是()。A内部收益率和投资收益率

B净现值率和利息备付率

C净现值率和内部收益率

D净现值和总投资利润率

正确答案: D解析: 暂无解析 -

第12题:

多选题以下关于经济评价指标的描述中,正确的有()。A投资收益率就是总投资收益率

B净年值不能反映单位投资的使用效率

C内部收益率适合于常规现金流量

D净现值不考虑方案的寿命期

E增量投资收益率大于基准收益率表明投资较大的方案可行

正确答案: A,E解析: 根据有关指标的经济含义发现,投资收益率包括总投资收益率和资本金净利润率两个具体应用(A有误);净现值不同于净年值,需要不同方案的寿命期相等,再行比较(D有误)。 -

第13题:

下列关于投资方案经济效果评价指标的说法中,正确的有( )。A:投资收益率在一定程度上反映了投资效果的优劣

B:投资收益率不适用于评价投资规模较大的项目

C:净现值能够反映投资方案中单位投资的使用效率

D:净现值和内部收益率均考虑了整个计算期的经济状况

E:内部收益率不能直接衡量项目未回收投资的收益率答案:A,D解析:2019版教材P177

本题考核的是投资方案经济效果评价指标。本题目是一道典型的多点集成类型考题,回答此题需要仔细理解这些评价指标的经济含义、特点。 -

第14题:

下列评价指标中,属于投资方案经济效果静态评价指标的有( )。A:内部收益率

B:利息备付率

C:投资收益率

D:资产负债率

E:净现值率答案:B,C,D解析:2019版教材P177

图4.2.1投资方案经济评价指标体系。选项BCD是静态评价指标,AE是动态指标。 -

第15题:

下列投资方案经济效果评价指标中,属于动态评价指标的是()。A、总投资收益率

B、内部收益率

C、资产负债率

D、资本金净利润率答案:B解析:2020版教材P177

本题考查的是经济效果评价指标体系。动态评价指标包括:内部收益率、动态投资回收期、净现值、净现值率、净年值。 -

第16题:

下列评价指标中,属于投资方案经济效果静态评价指标的有( )。A.内部收益率

B.利息备付率

C.总投资收益率

D.资产负债率

E.净现值率答案:B,C,D解析:本题考查经济效果评价指标的分类。AE 属于动态评价指标。 -

第17题:

下列投资方案经济效果评价指标中,能够直接衡量项目未回收投资的收益率的指标是( )。A、投资收益率

B、净现值率

C、投资回收期

D、内部收益率答案:D解析:2020版教材P184

本题考查的是经济效果评价的内容及指标体系。内部收益率容易被人误解为是项目初期投资的收益率。事实上,内部收益率的经济含义是投资方案占用的尚未回收资金的获利能力,它取决于项目内部。 -

第18题:

(2013年)下列评价指标中,属于投资方案经济效果静态评价指标的有()。A.内部效益率

B.利息备付率

C.投资收益率

D.资产负债率

E.净现值率答案:B,C,D解析:

-

第19题:

下列关于投资方案经济效果评价指标的说法中,正确的有( )。A.投资收益率指标计算的主观随意性强

B.投资回收期只能从项目建设开始年算起

C.投资回收期指标不能反映投资回收之后的情况

D.利息备付率和偿债备付率均应分月计算

E.净现值法与净年值法在方案评价中能得出相同的结论答案:A,C,E解析:考点:投资方案经济效果评价指标。投资收益率指标计算的主观随意性强,换句话说,也就是正常年份的选择比较困难,所以 A 选项正确;投资回收期既可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明,所以 B 选项错误;投资回收期没有全面考虑投资方案整个计算期内的现金流量,只间接考虑了投资回收期之前的效果,不能反映投资回收期之后的情况,所以 C 选项正确;利息备付率和偿债备付率均应分年计算,所以 D 选项错误;净现值是将投资过程的现金流量换算为基准期的现值,而净年值是将现金流量换算为等额年值,由于同一现金流量的现值和年值是等价的(或等效的),因此,净现值法与净年值法在方案评价中能得出相同的结论,因此 E 选项是正确的。 -

第20题:

在下列投资方案经济效果评价指标中,属于投资方案盈利能力动态指标的是()。

- A、内部收益率和投资收益率

- B、净现值率和利息备付率

- C、净现值率和内部收益率

- D、净现值和总投资利润率

正确答案:C -

第21题:

单选题关于投资收益率指标的说法中,不正确的是()。A投资收益率指标可准确衡量技术方案在整个计算期内的经济效果

B投资收益率指标经济意义明确、直观,计算简便

C投资收益率指标可适用于各种投资规模

D投资收益率指标在一定程度上反映了投资效果的优劣

正确答案: B解析: 暂无解析 -

第22题:

多选题下列评价指标中,属于投资方案经济效果静态评价指标的有()。A内部收益率

B利息备付率

C投资收益率

D资产负债率

E净现值率

正确答案: A,C解析: 投资方案经济效果评价指标根据是否考虑资金的时间价值,可分为靜态评价指标和动态评价指标。靜态评价指标包括:投资收益率(总投资收益率、资本金净利润率),静态投资回收期,偿债能力(资产负债率、利息备付率、偿债备付率)。动态评价指标包括:内部收益率,动态投资回收期,净现值,净现值率,净年值。 -

第23题:

多选题在下列技术方案经济效果评价指标中,属于投资方案盈利能力评价指标的是( )。A财务内部收益率

B利息备付率

C财务净现值

D总投资收益率

E投资回收期

正确答案: B,C解析: