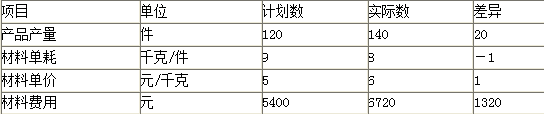

某企业2011年5月份甲种材料的实际费用与计划费用的有关资料如下表,材料费用的三个影响变量按照产品产量、单位产品材料消耗量、材料单价顺序排序。用因素分析法计算单位产品材料消耗量对材料费用差异产生的影响为( )元。A. 2000 B. 12000 C. 18000 D. 10000

题目

A. 2000

B. 12000

C. 18000

D. 10000

相似考题

参考答案和解析

因素分析法根据其分析特点可分为连环替代法和差额计算法。

(1)利用连环替代法计算各因素对材料费用的影响程度如下:

从计算结果可以看出,材料消耗对材料费用的影响为12000元。

(2)利用差额法计算各因素对材料费用的影响如下:

产量增加对材料费用的影响:(120-100)10100=20000(元)

材料消耗对材料费用的影响:120(11-10)100=12000(元)

价格降低对材料费用的影响:12011(90-100)=-13200(元)

从差额法的计算结果可以看出,材料消耗对材料费用的影响为12000元。

综上所述,本题正确答案为B项。

更多“某企业2011年5月份甲种材料的实际费用与计划费用的有关资料如下表,材料费用的三个影响变量按照产品产量、单位产品材料消耗量、材料单价顺序排序。用因素分析法计算单位产品材料消耗量对材料费用差异产生的影响为( )元。 ”相关问题

-

第1题:

某企业某月生产产品100件,单位产品材料的计划消耗量为5千克,实际消耗量为6千克;材料计划单价为每千克50元,实际单价为每千克45元。运用连环替代法计算单位产品材料消耗量变动对材料费用的影响是()。A.5000元

B.4500元

C.-5000元

D.-4500元

正确答案:A

-

第2题:

某企业6月份生产甲、乙两种产品。共同耗用原材料费用42120元,人工成本44000元,该月制造费用总额36080元。其他相关材料如下表。

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。答案:解析:(1)分配率=42120/(400×1.2+300×1.1)=52

甲产品耗用原材料成本=30040+400×1.2×52=55000(元)

乙产品耗用原材料成本=12840+300×1.1×52=30000(元)

(2)分配率=44000/(56000+32000)=0.5

甲产品耗用人工成本=0.5×56000=28000(元)

乙产品耗用人工成本=0.5×32000=16000(元)

(3)分配率=36080/(56000+32000)=0.41

甲产品承担制造费用=0.41×56000=22960(元)

乙产品承担制造费用=0.41×32000=13120(元)

(4)产品总生产成本=材料成本+人工成本+制造费用

甲产品总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960/400=264.9(元)

乙产品总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120/300=197.07(元) -

第3题:

某企业2012年10月某种原材料费用的实际数是4620元,而其计划数是4000元。实际比计划增加620元。由于原材料费用是由产品产量、单位产品材料消耗量和材料单价三个因素的乘积组成,因此就可以把材料费用这一总指标分解为三个因素,然后逐个来分析它们对材料费用总额的影响程度。现假设这三个因素的数值如表1所示。

要求:运用连环替代法和采用差额分析法,可以计算各因素变动对材料费用总额的影响。答案:解析:(1)连环替代法:

计划指标:100×8×5=4000(元)①

第一次替代:110×8×5=4400(元)②

第二次替代:110×7×5=3850(元)③

第三次替代:110×7×6=4620(元)④

实际指标:

②-①=4400-4000=400(元)产量增加的影响

③-②=3850-4400=-550(元)材料节约的影响

④-③=4620-3850=770(元)价格提高的影响

400-550+770=620(元)全部因素的影响

(2)采用差额分析法计算确定各因素变动对材料费用的影响。

①由于产量增加对材料费用的影响为:(110-100)×8×5=400(元);

②由于材料消耗节约对材料费用的影响为:110×(7-8)×5=-550(元);

③由于价格提高对材料费用的影响为:110×7×(6-5)=770(元)。 -

第4题:

甲、乙两种产品的重量不同、材料单位消耗量基本相同、企业没有制定材料单位消耗定额、材料领用时未能区分每种材料的消耗量,则对甲、乙产品共同消耗的材料费用,可以用作为分配标准的是()

- A、完工产品的重量

- B、完工产品的数量

- C、每种产品的材料消耗定额

- D、每种产品的实际材料消耗量

正确答案:B -

第5题:

影响产品单位成本中直接材料费用变动的因素有()。

- A、产品生产总量

- B、材料总成本

- C、单位产品材料消耗量

- D、单位材料的价格

正确答案:C,D -

第6题:

采用定额法时,实际耗用原材料应负担的材料成本差异的计算方法可以是()

- A、原材料计划价格费用乘以原材料成本差异率

- B、原材料定额费用与原材料脱离定额差异之和乘以原材料成本差异率

- C、原材料实际消耗量乘以原材料计划单价再乘以原材料成本差异率

- D、原材料定额消耗量是乘以原材料计划单价,再乘以原材料成本差异率

正确答案:A,B,C -

第7题:

采用定额比例法计算在产品成本时,所使用的定额主要有()

- A、材料定额消耗量

- B、材料定额费用

- C、工时定额消耗量

- D、材料计划单位成本

- E、产品产量定额

正确答案:A,B,C -

第8题:

不定项题根据资料(1),下列各项中,关于甲,乙产品材料费用分配的计算结果正确的是( )。A乙产品应负担材料费用150000元

B甲产品材料定额消耗量为6000千克

C乙产品材料定额消耗量为3000千克

D甲产品应负担材料费用300000元

正确答案: B解析: -

第9题:

问答题某产品单位成本表中所列原材料费用为:计划5000元,实际4785元;单位产品原材料消耗为:计划50千克,实际55千克;原材料单价为计划100元,实际87元。计算单位产品原材料费用脱离计划的差异正确答案: 原材料费用脱离计划的差异=4785-5000=-215(元)解析: 暂无解析 -

第10题:

单选题2012年8月份,某企业实际产品用量1000吨,计划产品用量900吨;A材料的实际单价6元/吨,计划单价5元/吨。则利用差额计算法发现,产品用量对材料费用的影响程度为()元。A1000

B500

C-1000

D-500

正确答案: B解析: 暂无解析 -

第11题:

单选题某企业2009年10月某种原材料费用的实际数是4620元,而其计划数是4000元。实际比计划增加620元。由于原材料费用是由产品产量、单位产品材料消耗量和材料单价三个因素的乘积组成,计划产量是100件,实际产量是110件,单位产品计划材料消耗量是8千克,实际消耗量是7千克,材料计划单价为5元/千克,实际单价为6元/千克,企业用差额分析法按照产品产量、单位产品材料消耗量和材料单价的顺序进行分析,则下列说法正确的是()。A产量增加导致材料费用增加560元

B单位产品材料消耗量差异使得材料费用增加550元

C单价提高使得材料费用增加770元

D单价提高使得材料费用增加550元

正确答案: A解析: 采用差额分析法计算可得:产量增加对材料费用的影响为(110—100)X8×5=400(元);单位产品材料消耗量节约对材料费用的影响为(7—8)×110×5=-550(元);价格提高对材料费用的影响为(6—5)×110X7=770(元)。所以选项C是答案。 -

第12题:

单选题甲、乙两种产品的重量不同、材料单位消耗量基本相同、企业没有制定材料单位消耗定额、材料领用时未能区分每种材料的消耗量,则对甲、乙产品共同消耗的材料费用,可以用作为分配标准的是()A完工产品的重量

B完工产品的数量

C每种产品的材料消耗定额

D每种产品的实际材料消耗量

正确答案: D解析: 暂无解析 -

第13题:

某企业预购买一批材料,在购买之前,要分析一下产品产量、材料消耗量以及材料单价对材料费用总额的影响,应采用的财务分析方法是( )。A:结构分析法

B:趋势分析法

C:比率分析法

D:因素分析法答案:D解析:本题目考察的内容是财务分析常用的四种方法的区分。因素分析法是依据分析指标与其驱动因素之间的关系,这种方法的分析思路是,当有若干因素对分析指标产生影响时,在假设其他各因素都不变的情况下,顺序确定每个因素单独变化对分析指标产生的影响。 -

第14题:

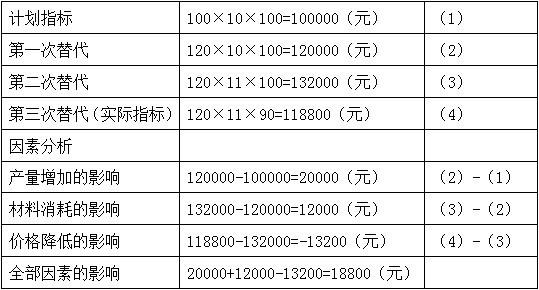

某企业20×1年3月生产产品所耗某种材料费的实际数是6720元,而其计划数是5400元。实际比计划增加1320元。由于材料费用是由产品产量、单位产品材料耗用量和材料单价三个因素的乘积构成的。因此,可以把材料费用这一总指标分解为三个因素,现假设这三个因素的数值如下表所示。

【要求】逐个分析各因素对材料费用总额的影响程度。答案:解析:根据表中资料,材料费用总额实际数较计划数增加1320元,这是分析对象。运用连环替代法,可以计算各因素变动对材料费用总额的影响程度如下:

计划指标:120×9×5=5400(元) ①

第一次替代:140×9×5=6300(元) ②

第二次替代:140×8×5=5600(元) ③

第三次替代得到

实际指标:140×8×6=6720(元) ④

②-①=6300-5400=900(元) 产量增加的影响

③-②=5600—6300=-700(元)材料节约的影响

④-③=6720-5600=1120(元)价格提高的影响

900-700+1120=1320(元) 全部因素的影响 -

第15题:

某产品单位成本表中所列原材料费用为:计划5000元,实际4785元;单位产品原材料消耗为:计划50千克,实际55千克;原材料单价为计划100元,实际87元。计算单位产品原材料费用脱离计划的差异

正确答案:原材料费用脱离计划的差异=4785-5000=-215(元) -

第16题:

采用定额法时,产品实际所耗材料应分配的材料成本差异的计算方法是()

- A、材料实际消耗量乘以材料成本差异率

- B、材料定额消耗量乘以材料计划单价,再乘以材料成本差异率

- C、材料定额费用乘以材料成本差异率

- D、材料定额费用与材料脱离定额差异的代数和,乘以材料成本差异率

正确答案:D -

第17题:

在用因素分析法分析材料费用时,对涉及材料费用的产品产量、单位产量材料耗用及材料单价三个因素,其因素替代分析顺序是()。

- A、单位产量、材料耗用及材料单价及产品产量

- B、产品产量、材料单价及单位产量材料耗用

- C、产品产量、单位产量材料耗用及材料单价

- D、单位产量材料耗用、产品产量及材料单价

正确答案:C -

第18题:

若要对影响生产某产品的原材料消耗额的原价格、产品质量、单位产品原材料消耗量三者进行因素分析,依据连锁替换法的要求,所应采用的因素分解关系式为()。

- A、消耗额=产品产量×单位产品原材料消耗量×原材料价格

- B、消耗额=单位产品原材料消耗量×产品产量×原材料价格

- C、消耗额=产品产量×原材料价格×单位产品原材料消耗量

- D、消耗额=原材料价格×产品产量×单位产品原材料消耗量

正确答案:B -

第19题:

不定项题某工业企业某月生产甲、乙两种产品共同耗用A原材料1440千克,耗用量无法按产品直接划分。甲产品投产100件,原材料消耗定额为10千克;乙产品投产150件,原材料消耗定额为4千克。A原材料的计划单价为5元/千克,材料成本差异率为节约2%。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(4)小题。甲、乙产品应负担的A原材料实际费用为()。A甲产品应负担的A原材料实际费用为4410元

B乙产品应负担的A原材料实际费用2646元

C甲产品应负担的A原材料实际费用为3325元

D乙产品应负担的A原材料实际费用为3731元

正确答案: B解析: 暂无解析 -

第20题:

问答题某企业生产甲、乙两种产品,耗用原材料费用共计62400元。本月投产甲产品220件,乙产品256件。单价原材料费用定额:甲产品120元,乙产品100元。采用原材料定额费用比例分配甲、乙产品实际耗用原材料费用(计算材料费用分配率、分配实际原材料费用)。正确答案: 原材料定额费用:

甲产品:220×120=26400(元)

乙产品:256×100=25600(元)

原材料费用分配率=62400/(26400+25600)=1.2

甲产品分配原材料费用:26400×1.2=31680(元)

乙产品分配原材料费用:25600×1.2=30720(元)解析: 暂无解析 -

第21题:

问答题某产品单位成本表中所列原材料费用为:计划5000元,实际4785元;单位产品原材料消耗为:计划50千克,实际55千克;原材料单价为计划100元,实际87元。采用差额计算分析法,计算原材料消耗量、原材料单价变动对原材料费用的影响。正确答案: 原材料消耗量变动的影响=(55-50)×100=500(元)

原材料单价变动的影响=(87-100)×55=-715(元)解析: 暂无解析 -

第22题:

问答题甲产品采用定额成本法计算成本。本月份有关甲产品原材料费用的资料如下: 月初在产品原材料定额费用为2000元,月初在产品原材料脱离定额的差异为超支50元。月初在产品定额费用调整为降低40元。定额变动差异全部由完工产品负担; 本月原材料定额费用为24000元,脱离定额的差异为节约500元;本月原材料成本差异率为节约2%,材料成本差异全部由完工产品成本负担; 本月完工产品的原材料定额费用为22000元。 计算月末在产品的原材料定额费用。正确答案: 月末在产品原材料定额费用=2000-40+24000-22000=3960(元)解析: 暂无解析 -

第23题:

多选题影响产品单位成本中直接材料费用变动的因素有()。A产品生产总量

B材料总成本

C单位产品材料消耗量

D单位材料的价格

正确答案: C,A解析: 暂无解析