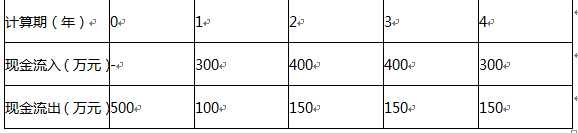

某技术方案净现金流量见下表。2018真题若基准收益率为6%。2018真题则该方案的财务净现值为()万元。2018真题A、147.52 B、204.12 C、216.37 D、400.00

题目

某技术方案净现金流量见下表。2018真题若基准收益率为6%。2018真题则该方案的财务净现值为()万元。2018真题

A、147.52

B、204.12

C、216.37

D、400.00

B、204.12

C、216.37

D、400.00

相似考题

更多“某技术方案净现金流量见下表。2018真题若基准收益率为6%。2018真题则该方案的财务净现值为()万元。2018真题 ”相关问题

-

第1题:

(2019年真题)某技术方案现金流量表如下,基准收益率为8%,该技术方案的财务净现值为(万元)。 A.208.23

A.208.23

B.58.23

C.192.81

D.347.12答案:A解析:P23-25

FNPV=-500+200×1/(1+8%)^1+250×1/(1+8%)^2+250×1/(1+8%)^3+150×1/(1+8%)^4=-500+185.19+214.33+198.46+110.25=208.23万元。 -

第2题:

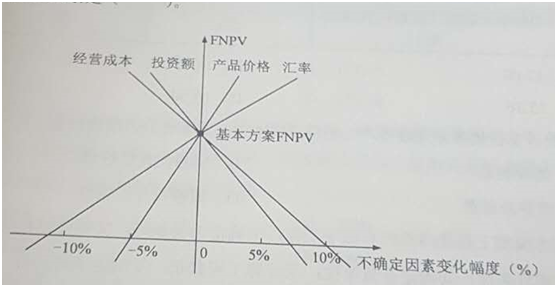

对某技术方案的财务净现值(FNPV)进行单因素敏感性分析,投资额、产品价格、经营成本以及汇率四个因素的敏感性分析如下图所示,则对财务净现值指标来说最敏感的因素是()。2018真题

A、投资额

A、投资额

B、产品价格

C、经营成本

D、汇率答案:B解析:本题考查的是敏感性分析。每一条直线的斜率反映技术方案经济效果评价指标对该不确定因素的敏感程度,斜率越大敏感度越高。其中产品价格的斜率最大。 -

第3题:

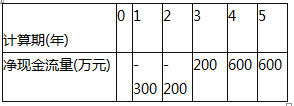

某技术方案的净现金流量见下表,若基准收益率大于0,则该方案的财务净现值可能的范围是()。 A.等于1400万元

A.等于1400万元

B.大于900万元,小于1400万元

C.等于900万元

D.小于900万元答案:D解析:本题的考核点是财务净现值计算的基本原理以及财务净现值与基准收益率指标的递减变化关系,侧重的不是对财务净现值计算,而是对财务净现值概念及其与基准收益率关系的理解。 若基准收益率ic为零时,FNPV=(200+600+600)-(300+200)=900万元;因为,FNPV与ic之间存在递减的关系,即在技术方案现金流量一定的情况下,ic越大,则FNPV会变得越小。故若ic>0,则该方案的FNPV应小于900万元。 -

第4题:

技术方案的偿债能力评价指标有()。2018真题A、资产负债率

B、投资回收期

C、财务净现值

D、生产能力利用率

E、速动比率答案:A,E解析:本题考查的是偿债能力指标。偿债能力指标主要有:借款偿还期、利息备付率、偿债备付率、资产负债率、流动比率和速动比率。 -

第5题:

某技术方案净现金流量见下表。若基准收益率为6%。则该方案的财务净现值为()万元。

A、147.52

A、147.52

B、204.12

C、216.37

D、400.00答案:C解析:教材P24

本题考查的是财务净现值判别准则。FNPV=-1000+200÷(1+6%)+400÷(1+6%)2+800÷(1+6%)3=216.37(万元)。 -

第6题:

某技术方案的净现金流量见下表,若基准收益率大于0,则该方案的财务净现值可能的范围是( )。 A、等于1400万元

A、等于1400万元

B、大于900万元,小于1400万元

C、等于900万元

D、小于900万元答案:D解析:教材P24

本题考查的是财务净现值分析。当ic>0,即(1+ic)>1,则(1+ic)-t<1,Σ(CI-CO)t=600+600+200-200-300=900万元,900×(1+ic)-t<900万元。 -

第7题:

某建设项目的现金流量如下表,若基准收益率为12%,则该方案的净现值为()万元。 A:27.85

A:27.85

B:72.45

C:34.20

D:35.52答案:A解析: -

第8题:

某技术方案,基准收益率为12%,若该方案的财务内部收益率为13%,则该方案可能的表现包括( )。

A、财务净现值大于零

B、财务净现值小于零

C、该方案可行

D、该方案不可行

E、无法判定是否可行答案:A,C解析:?财务内部收益率是财务净现值的逆运算,两个指标的判定标准和结果具有强烈的关联(正相关)。其中,如果财务内部收益率大于(等于)基准收益率,则技术方案可行,且财务净现值大于(等于)零。参见教材P24~26。 -

第9题:

(2018年真题)某项目有四个备选方案,各方案计算期相同,己知行业财务基准收益率为8%,各方案的数据见下表:

则该项目的最佳方案是( )。A.甲

B.乙

C.丙

D.丁答案:A解析:本题考查的是互斥方案的经济比选。首先排除净现值为负的丙方案。计算期相等,选择挣现值最大的方案,即甲方案,在可行性研究过程中某个阶段所发生的具体方案比较,往往并无资金限制条件,这时可釆用净现值作为比较的指标。相反,往往是在限定的资金限额内,釆用净现值率指标。 -

第10题:

某技术方案的初期投资额为1500万元,此后每年年末的净现金流量为400万元,若基准收益率为15%,方案的寿命期为15年,则该技术方案的财务净现值为()。

- A、739万元

- B、839万元

- C、939万元

- D、1200万元

正确答案:B -

第11题:

单选题某技术方案的净现金流量见下表。若基准收益率大于0,则方案的财务净现值()A等于是900万元

B大于900万元,小于1400万元

C小于900万元

D等于1400万元

正确答案: D解析: 暂无解析 -

第12题:

单选题某技术方案的初期投资额为1500万元,此后每年年末的净现金流量为400万元,若基准收益率为15%,方案的寿命期为15年,则该技术方案的财务净现值为()。[img:LzIwMTQtMDgvbWFqdW5waW5nLzIwMTQwODI1MTEzNjI1MzE4MTMucG5n]AA

BB

CC

DD

正确答案: C解析: 暂无解析 -

第13题:

某技术方案的净现金流量见下表,若基准收益率大于0,则该方案的财务净现值可能的范围是( )。2017真题 A、等于1400万元

A、等于1400万元

B、大于900万元,小于1400万元

C、等于900万元

D、小于900万元答案:D解析:本题考查的是财务净现值分析。当ic>0,即(1+ic)>1,则(1+ic)-t<1,Σ(CI-CO)t=600+600+200-200-300=900万元,900×(1+ic)-t<900万元。 -

第14题:

某技术方案的净现金流量见下表。若基准收益率为10%,则方案的净现值为( )。

A、727.280万元

A、727.280万元

B、545.455万元

C、122.055万元

D、300.000万元答案:C解析:2020/2019版教材P24

考点:财务净现值的概念。根据财务净现值公式,财务净现值

-

第15题:

某技术方案前5年的财务净现值为210万元,第6年的净现金流量为30万元,iC=10%,则该方案前6年的财务净现值为( )万元。A、227

B、237

C、240

D、261答案:A解析:2020/2019版教材P24

210+30/(1+10%)^6=227 -

第16题:

某技术方案现金流量表如下,基准收益率为8%,该技术方案的财务净现值为( )万元。 A、208.23

A、208.23

B、58.23

C、192.81

D、347.12答案:A解析:教材P24。

本题考查的是财务净现值分析。先计算年净现金流量,再计算财务净现值。

财务净现值=-500+200/1.08+250/1.082+250/1.083+150/1.084=208.23(万元)。 -

第17题:

某投资方案,基准收益率为12%,若该方案的财务内部收益率为13%,则该方案可能的表现包括( )。A、财务净现值大于零

B、财务净现值小于零

C、该方案可行

D、该方案不可行

E、无法判定是否可行答案:A,C解析:2020/2019版教材P25

对独立常规技术方案的评价,从图1Z101026可知,当FIRR>ic1时,根据FIRR评价的判断准则,技术方案可以接受;而ic1对应的FNPV1>0,根据FNPV评价的判断准则,技术方案也可接受。当FIRR<ic2时,根据FIRR评价的判断准则,技术方案不能接受;而ic2对应的FNPV2<0,根据FNPV评价的判断准则技术方案也不能接受。由此可见,对独立常规技术方案应用FIRR评价与应用FNPV评价均可,其结论是一致的。

-

第18题:

某投资方案,基准收益率为15%,若该方案的内部收益率为18%,则该方案()。A:净现值大于零

B:净现值小于零

C:该方案可行

D:该方案不可行

E:净现值等于零答案:A,C解析: -

第19题:

(2017年真题)常规投资方案,当贷款利率为12%时,净现值为150万元;当贷款利率为14%时,净现值为-100万元,则该方案财务内部收益率的取值范围为( )。A.<12%

B.12%~13%

C.13%~14%

D.>14%答案:C解析:本题考查的是财务分析主要指标的计算。 -

第20题:

对于待定的投资方案,若基准收益率增大,则投资方案评价指标的变化规律是( )。(2013年真题)

A、财务净现值与内部收益率均减小

B、财务净现值与内部收益率均增大

C、财务净现值减小,内部收益率不变

D、财务净现值增大,内部收益率减小答案:C解析:折现率越大,净现值越小;内部收益率和项目本身现金流量有关,和外部因素无关。参见教材P26~28。 -

第21题:

某技术方案的净现金流量见下表。若基准收益率大于0,则方案的财务净现值()

- A、等于是900万元

- B、大于900万元,小于1400万元

- C、小于900万元

- D、等于1400万元

正确答案:C -

第22题:

单选题某技术方案前5年累计财务净现值为50万元,第6年、第7年、第8年年末净现金流量分别为40万元、40万元、30万元,若基准收益率为8%,则该技术方案8年内累计财务净现值为( )万元。A114.75

B134.39

C145.15

D160.00

正确答案: C解析: -

第23题:

单选题某技术方案的初期投资额为1500万元,此后每年年末的净现金流量为400万元,若基准收益率为15%,方案的寿命期为15年,则该技术方案的财务净现值为()。A739万元

B839万元

C939万元

D1200万元

正确答案: B解析: 暂无解析