某施工企业8月份钢筋原材料的实际费用为22万元,而计划值为20万元,由于钢筋原材料费由工程数量、单位工程量钢筋耗用量和钢筋单价三个因素乘积构成,若分析这三个因素对钢筋原材料的影响方向及程度,适宜采用的财务分析方法是( )。 A、概率分析法 B、因素分析法 C、结构分析法 D、趋势分析法

题目

B、因素分析法

C、结构分析法

D、趋势分析法

相似考题

更多“某施工企业8月份钢筋原材料的实际费用为22万元,而计划值为20万元,由于钢筋原材料费由工程数量、单位工程量钢筋耗用量和钢筋单价三个因素乘积构成,若分析这三个因素对钢筋原材料的影响方向及程度,适宜采用的财务分析方法是( )。 ”相关问题

-

第1题:

某住宅楼工程,建筑面积120000m2,地下二层,地上二十二层,钢筋混凝土框架剪力墙结构,合同工期780天。某施工总承包单位按照建设单位提供的工程量清单及其他招标文件参加了该工程的投标,并以34263.29万元的报价中标。双方依据《建设工程施工合同(示范文本)》签订了工程施工总承包合同。合同约定:本工程采用单价合同计价模式;当实际工程量增加或减少超过清单工程量15%时,合同单价予以调整,调整系数为0.95或1.05;投标报价中的钢筋、土方的全费用综合单价分别为5800元/t、32元/m3。合同履行过程中,施工总承包单位项目部对清单工程量进行了复核。其中:钢筋实际工程量为9600t,钢筋清单工程量为11276t;土方实际工程量33280m3,土方清单工程量为28000m3。施工总承包单位向建设单位提交了工程价款调整报告。

<1> 、施工总承包单位的钢筋和土方工程价款是否可以调整?为什么?

<2> 、列式计算调整后的价款分别是多少万元?答案:解析:1.钢筋不可以调整;因为11276×(1-15%)<9600t。

土方工程可以调价;因为33280m3>28000×(1+15%)=32200m3。

2.(1)钢筋工程价款

钢筋工程全部执行原价:9600×5800=5568.00(万元)。

(2)土方工程价款

土方工程价款执行新价格=28000×(1+15%)×32+[33280-28000×(1+15%)]×32×0.95=106.32(万元)。 -

第2题:

某施工企业8 月份钢筋原材料的实际费用为22 万元,而计划值为20 万元,由于钢筋原材料费由工程数量、单位工程量钢筋耗用量和钢筋单价三个因素乘积构成,若分析这三个因素对钢筋原材料费的影响方向及程度,适宜采用的财务分析方法是( )。A.概率分析法

B.结构分析法

C.因素分析法

D.趋势分析法答案:C解析:因素分析法是依据分析指标与其驱动因素之间的关系,从数量上确定各因素对分析指标的影响方向及程度的分析方法。这种方法的分析思路是,当有若干因素对分析指标产生影响时,在假设其他各因素都不变的情况下,顺序确定每个因素单独变化对分析指标产生的影响。 -

第3题:

编制钢筋工程量清单时,适宜采用暂估量加签证处理的钢筋是( )。A:支撑双层钢筋用的“铁马”

B:伸出构件的锚固钢筋

C:设计注明的搭接钢筋

D:规范规定的搭接钢筋答案:A解析:2019版教材P189

例4.1.1。本题考查的是招标工程量清单的编制。①现浇构件中伸出构件的锚固钢筋应并入钢筋工程量内。除设计(包括规范规定)标明的搭接外,其他施工搭接不计算工程量,在综合单价中综合考虑。②现浇构件中固定位置的支撑钢筋、双层钢筋用的‘铁马’在编制工程量清单时,如果设计未明确,其工程数量可为暂估量,结算时按现场签证数量计算。” -

第4题:

某建筑工程钢筋综合用量1000t。施工合同中约定,结算时对钢筋综合价格涨幅±5%以上部分依据造价处发布的基准价调整价格差额。承包人投标报价2400元/t,投标期、施工期间造价管理机构发布的钢筋综合基准价格为2500元/t、2800元/t,则需调增钢筋材料费用为( )万元。A:17.5

B:28.0

C:30.0

D:40.0答案:A解析:2019版教材P243

需调增钢筋材料费用=1000×[2800-2500×(1±5%)]=17.5(万元) -

第5题:

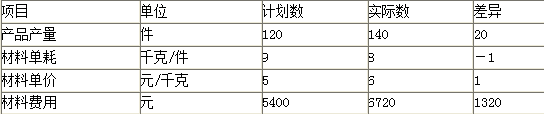

某企业2012年10月某种原材料费用的实际数是4620元,而其计划数是4000元。实际比计划增加620元。由于原材料费用是由产品产量、单位产品材料消耗量和材料单价三个因素的乘积组成,因此就可以把材料费用这一总指标分解为三个因素,然后逐个来分析它们对材料费用总额的影响程度。现假设这三个因素的数值如表1所示。

要求:运用连环替代法和采用差额分析法,可以计算各因素变动对材料费用总额的影响。答案:解析:(1)连环替代法:

计划指标:100×8×5=4000(元)①

第一次替代:110×8×5=4400(元)②

第二次替代:110×7×5=3850(元)③

第三次替代:110×7×6=4620(元)④

实际指标:

②-①=4400-4000=400(元)产量增加的影响

③-②=3850-4400=-550(元)材料节约的影响

④-③=4620-3850=770(元)价格提高的影响

400-550+770=620(元)全部因素的影响

(2)采用差额分析法计算确定各因素变动对材料费用的影响。

①由于产量增加对材料费用的影响为:(110-100)×8×5=400(元);

②由于材料消耗节约对材料费用的影响为:110×(7-8)×5=-550(元);

③由于价格提高对材料费用的影响为:110×7×(6-5)=770(元)。 -

第6题:

钢筋加工计划和安装计划应统一为()。

- A、钢筋工程施工计划

- B、用工结构设计

- C、钢筋用量计划

- D、劳动定额

正确答案:A -

第7题:

某住宅工程为六层,采用钢筋混凝土框架结构,现浇钢筋混凝土楼板,钢筋混凝土预制桩基础。柱的钢筋采用电碴压力焊连接,梁、板的钢筋采用闪光对焊连接。该工程框架填充墙砌筑施工过程中应报送的施工文件资料有()。

- A、原材料出场质量证明文件

- B、原材料进场复验报告

- C、砂浆试块试验报告

- D、外墙饰面砖样板件粘结强度检测报告

- E、填充墙砌体分项工程检验批质量验收记录

正确答案:A,B,C,E -

第8题:

某写字楼工程,建筑面积120000m2,地下2层,地上22层,钢筋混凝土框架一剪力墙结构,合同工期780d。某施工总承包单位按照建设单位提供的工程量清单及其他招标文件参加了该工程的投标,并以34263.29万元的报价中标。双方依据《建设工程施工合同(示范文本)》签订了工程施工总承包合同。 合同约定:本工程采用固定单价合同计价模式;当实际工程量增加或减少超过清单工程量的5%时,合同单价予以调整,调整系数为0.95或1.05;投标报价中的钢筋、土方的全费用综合单价分别为5800.O0元/t、32.00元/m3。 合同履行过程中,发生了下列事件。 施工总承包单位项目部对清单工程量进行了复核。其中:钢筋实际工程量为9600.00t,钢筋清单工程量为10176.00t;土方实际工程量为30240.00m3,土方清单工程量为28000.00m3施工总承包单位向建设单位提交了工程价款调整报告。根据以上背景,钢筋工程调整后的价款为()万元。

- A、5568

- B、5846.4

- C、5902.08

- D、6197.187

正确答案:B -

第9题:

单选题某工程主要工作是混凝土浇筑,中标的综合单价是400元/m3,计划工程量是8000m3。施工过程中因原材料价格提高使实际单价为500元/m3,实际完成并经监理工程师确认的工程量是9000m3。若采用赢得值法进行综合分析,错误的结论有( )。A已完工作预算费用360万元

B费用偏差为90万元,费用节省

C已完工作实际费用为450万元

D计划工作预算费用为320万元

正确答案: A解析: -

第10题:

问答题某产品单位成本表中所列原材料费用为:计划5000元,实际4785元;单位产品原材料消耗为:计划50千克,实际55千克;原材料单价为计划100元,实际87元。采用差额计算分析法,计算原材料消耗量、原材料单价变动对原材料费用的影响。正确答案: 原材料消耗量变动的影响=(55-50)×100=500(元)

原材料单价变动的影响=(87-100)×55=-715(元)解析: 暂无解析 -

第11题:

单选题编制钢筋工程量清单时,适宜采用暂估量加签证处理的钢筋是()。A支撑双层钢筋用的“铁马”

B伸出构件的锚固钢筋

C设计注明的搭接钢筋

D规范规定的搭接钢筋

正确答案: C解析: 本题考查暂估量的概念,现浇构件中固定位置的支撑钢筋、双层钢筋用的‘铁马’在编制工程量清单时,如果设计未明确,其工程数量可为暂估量,结算时按现场签证数量计算”。 -

第12题:

单选题钢筋加工计划和()应统一为钢筋工程施工计划。A钢筋配置的检验方案

B劳动量分配计划

C安装计划

D原材料购置计划

正确答案: B解析: 暂无解析 -

第13题:

某建设工程采用单价合同,其投标报价单中,钢筋混凝土数量为1000m3,合同价应该是30万元,而实际只写了3万元。实际施工时,实际工程量为1500m3,则钢筋混凝土工程的价款金额应该是()万元A.30

B.3

C.45

D.4.5答案:C解析:2020新版教材P252页

人们常常注重总价格,但在工程款结算中单价优先。对于投标书中明显的数字计算错误,业主有权力先作修改再评标,当总价和单价的计算结果不一致时,以单价为准调整总价。业主给出的工程量清单表中的数字是参考数字,而实际工程款则按实际完成的工程量和承包商投标时所报的单价计算。 -

第14题:

某施工企业8月份钢筋原材料的实际费用为2万元,而计划值为20万元,由于钢筋原材料费由工程数量、单位工程量钢筋耗用量和钢筋单位3个因素乘积构成,若分析这3个因素对钢筋原材料的影响方向及程度,适宜采用的财务分析方法是()(2016)A.概率分析法

B.因素分析法

C.结构分析法

D.趋势分析法答案:B解析:财务分析的3种方法,趋势分析、比率分析和因素分析

题目中提到了“若分析这3个因素对钢筋原材料的影响方向及程度”很明显属于因素分析法。

-

第15题:

某企业20×1年3月生产产品所耗某种材料费的实际数是6720元,而其计划数是5400元。实际比计划增加1320元。由于材料费用是由产品产量、单位产品材料耗用量和材料单价三个因素的乘积构成的。因此,可以把材料费用这一总指标分解为三个因素,现假设这三个因素的数值如下表所示。

【要求】逐个分析各因素对材料费用总额的影响程度。答案:解析:根据表中资料,材料费用总额实际数较计划数增加1320元,这是分析对象。运用连环替代法,可以计算各因素变动对材料费用总额的影响程度如下:

计划指标:120×9×5=5400(元) ①

第一次替代:140×9×5=6300(元) ②

第二次替代:140×8×5=5600(元) ③

第三次替代得到

实际指标:140×8×6=6720(元) ④

②-①=6300-5400=900(元) 产量增加的影响

③-②=5600—6300=-700(元)材料节约的影响

④-③=6720-5600=1120(元)价格提高的影响

900-700+1120=1320(元) 全部因素的影响 -

第16题:

某项目运用因素分析法对所用钢筋的成本进行分析,影响因素包括钢筋损耗率、钢筋消耗量及钢筋单价,则进行分析替代的顺序是()。A.损耗率一消耗量一单价

B.消耗量一损耗率一单价

C.单价一消耗量一损耗率

D.消耗量一单价一损耗率答案:D解析:2020/2019教材P105

(二)因素分析法(2 ) 确定该指标是由哪几个因素组成的,并按其相互关系进行排序(排序规则是:先实物量,后价值量;先绝对值,后相对值);本题中,钢筋损耗率是相对值,钢筋消耗量是消耗的实物量,钢筋单价是价值量。 -

第17题:

某项目运用因素分析法对所用钢筋的成本进行分析,影响因素包括钢筋损耗率、钢筋消耗量及钢筋单价,则进行分析替代的顺序是( )。A、损耗率一消耗量一单价

B、消耗量一损耗率一单价

C、单价一消耗量一损耗率

D、消耗量一单价一损耗率答案:D解析:2018版教材P106(二)因素分析法(2 ) 确定该指标是由哪几个因素组成的,并按其相互关系进行排序(排序规则是:先实物量,后价值量;先绝对值,后相对值);本题中,钢筋损耗率是相对值,钢筋消耗量是消耗的实物量,钢筋单价是价值量。

-

第18题:

钢筋加工计划和()应统一为钢筋工程施工计划。

- A、钢筋配置的检验方案

- B、劳动量分配计划

- C、安装计划

- D、原材料购置计划

正确答案:C -

第19题:

某写字楼工程,建筑面积120000m2,地下2层,地上22层,钢筋混凝土框架一剪力墙结构,合同工期780d。某施工总承包单位按照建设单位提供的工程量清单及其他招标文件参加了该工程的投标,并以34263.29万元的报价中标。双方依据《建设工程施工合同(示范文本)》签订了工程施工总承包合同。 合同约定:本工程采用固定单价合同计价模式;当实际工程量增加或减少超过清单工程量的5%时,合同单价予以调整,调整系数为0.95或1.05;投标报价中的钢筋、土方的全费用综合单价分别为5800.O0元/t、32.00元/m3。 合同履行过程中,发生了下列事件。 施工总承包单位项目部对清单工程量进行了复核。其中:钢筋实际工程量为9600.00t,钢筋清单工程量为10176.00t;土方实际工程量为30240.00m3,土方清单工程量为28000.00m3施工总承包单位向建设单位提交了工程价款调整报告。该工程采用固定单价合同计价模式,但是根据合同有约定,钢筋工程单价应调整。

正确答案:正确 -

第20题:

单选题隧道主体结构中钢筋质量资料包括:钢筋原材料出厂合格证、检验报告、进场复试报告和()及钢筋制作安装、钢筋骨架隐蔽记录。A钢筋化学成分分析报告

B钢筋连接件检验报告

C钢筋进场记录

D钢筋强度试验报告

正确答案: C解析: 暂无解析 -

第21题:

多选题钢筋工程质量验收内容包括()A原材料

B钢筋加工

C钢筋安装

D钢筋拆除

E钢筋连接

正确答案: B,D解析: 暂无解析 -

第22题:

单选题某施工企业8月份钢筋原材料的实际费用为22万元,而计划值为20万元,由于钢筋原材料费由工程数量.单位工程量钢筋耗用量和钢筋单价三个因素乘积构成,若分析这三个因素对钢筋原材料的影响方向及程度,适宜采用的财务分析方法是()。*A概率分析法

B因素分析法

C结构分析法

D趋势分析法

正确答案: D解析: -

第23题:

单选题钢筋加工计划和安装计划应统一为()。A钢筋工程施工计划

B用工结构设计

C钢筋用量计划

D劳动定额

正确答案: D解析: 暂无解析