某工程需要材料,这批材料的加工方式有两种,方案一需要固定成本10 万元,每吨加工费用为100 元;方案二需要固定成本8 万元,每吨加工费用为150 元,则从经济上考虑,优先考虑方案一的情况是材料加工量为( )吨。A.420 B.380 C.340 D.300

题目

B.380

C.340

D.300

相似考题

更多“某工程需要材料,这批材料的加工方式有两种,方案一需要固定成本10 万元,每吨加工费用为100 元;方案二需要固定成本8 万元,每吨加工费用为150 元,则从经济上考虑,优先考虑方案一的情况是材料加工量为( )吨。”相关问题

-

第1题:

某施工现场钢筋加工有两个方案,采用甲方案需固定费用5万元,每吨钢筋加工的可变费用是300元;采用乙方案需固定费用9万元,每吨钢筋加工的可变费用是250元。则仅从经济上考虑时,选用甲方案的适用范围是钢筋总加工量在( )。A:800吨以下

B:800—1000吨之间

C:1000—1200吨之间

D:1200吨以上答案:A解析:50000+300Q=90000+250Q 解得:Q=800

钢筋加工量800 吨以下50000+300Q<90000+250Q

钢筋加工量800 吨以上50000+300Q>90000+250Q -

第2题:

(2013年)以交货期内的正常需求量为不设置保险储备量时的再订货点,考虑交货期的不确定性。

甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。目前有两个供应商方案可供选择,相关资料如下:

方案一:选择A供应商,材料价格为每吨3000元,每吨运费100元,每次订货还需支付返空、路桥等固定运费500元。材料集中到货,正常情况下从订货至到货需要10天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%。当材料缺货时,每吨缺货成本为50元。如果设置保险储备,以一天的材料消耗量为最小单位。材料单位储存成本为200元/年。

方案二:选择当地B供应商,材料价格为每吨3300元,每吨运费20元,每次订货还需支付固定运费100元。材料在甲公司指令发出当天即可送达,但每日最大送货量为10吨。材料单位储存成本为200元/年。

要求:

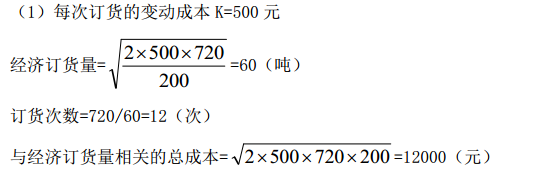

(1)计算方案一的经济订货量;分别计算不同保险储备量的相关总成本,并确定最合理的保险储备量;计算方案一的总成本。

(2)计算方案二的经济订货量和总成本。

(3)从成本角度分析,甲公司应选择哪个方案?答案:解析:(1)经济订货量=

=60(吨)

最佳订货次数=720/60=12(次)

平均日需求量=720/360=2(吨)

交货期长度及交货期内的需求量的概率分布如下:

保险储备量=0,再订货点=2×10=20(吨)

一次订货缺货量=2×30%+4×20%=1.4(吨)

缺货成本=1.4×50×12=840(元)

保险储备成本=0

缺货成本+保险储备成本=840(元)

保险储备量=2(吨),再订货点=2×10+2=22(吨)

一次订货缺货量=2×20%=0.4(吨)

缺货成本=0.4×50×12=240(元)

保险储备成本=2×200=400(元)

缺货成本+保险储备成本=240+400=640(元)

保险储备量=4(吨),再订货点=2×10+4=24(吨)

一次订货缺货量=0

缺货成本=0

保险储备成本=4×200=800(元)

缺货成本+保险储备成本=800(元)

经比较,设置2吨保险储备时的缺货成本与保险储备成本之和最低,应设置2吨的保险储备。

购置成本=720×(3000+100)=2232000(元)

与批量有关的存货总成本(订货变动成本与储存变动成本之和的最小值)=60×200=12000(元)

与保险储备有关的存货总成本(缺货成本与保险储备成本之和的最小值)=240+400=640(元)

总成本=2232000+12000+640=2244640(元)

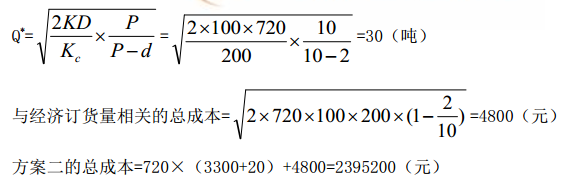

(2)经济订货量=

=30(吨)

与批量有关的存货总成本(订货变动成本与储存变动成本之和的最小值)=30×200×(1-2/10)=4800(元)

购置成本=720×(3300+20)=2390400(元)

总成本=2390400+4800=2395200(元)

(3)方案一的总成本低于方案二的总成本,应当选择方案一。 -

第3题:

甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。目前有两个供应商方案可供选择,相关资料如下:方案一:选择A供应商,材料价格为每吨3000元。每吨运费100元,每次订货还需支付返空、路桥等固定运费500元。材料集中到货,正常情况下从订货至到货需要10天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%,当材料缺货时,每吨缺货成本为50元。如果设置保险储备,以一天的材料消耗量为最小单位。材料单位储存成本为200元/年。

方案二:选择当地B供应商,材料价格为每吨3300元,每吨运费20元,每次订货需要支付固定运费100元。材料在甲公司指令发出当天即可送达,但每日最大送货量为10吨。材料单位储存成本为200元/年。

要求:

(1)计算方案一的经济订货量;分别计算不同保险储备量的相关总成本,并确定最合理的保险储备量,计算方案一的总成本。

(2)计算方案二的经济订货量和总成本。

(3)从成本角度分析,甲公司应选择哪个方案?答案:解析:

交货期内的日平均需要量=720/360=2(吨)

①保险储备 B=0 时,即不设置保险天数,则缺货量的期望值 S=1×2×30%+2×2×20%=1.(4 吨)

TC(S, B) =12×1.4×50+0×200=840(元)

②保险储备 B=2 吨时, 即设置 1 天的保险天数, 则缺货量的期望值 S=(2-1) ×2×20%=0.4(吨)

TC(S, B) =12×0.4×50+2×200=640(元)

③保险储备 B=4 吨时, 即设置 2 天的保险天数, 则缺货量的期望值 S=0

TC(S, B) =12×0×50+4×200=800(元)

通过计算结果比较得出, 当保险储备量为 2 吨时, 与保险储备相关的总成本最低, 此时的再订货点 R=10×2+2=22(吨)。

方案一的总成本=720×(3000+100) +12000+640=2244640(元)

(2)

(3) 从成本角度分析, 由于方案一的总成本比方案二的低, 所以, 应该选择方案一。 -

第4题:

某企业每年需要消耗某种原材料800吨,该原材料的价格为每吨20000元,每吨原材料的保管费率为1%,单次订货成本为800元,则经济订货批量为( )A、 80吨

B、 100吨

C、 120吨

D、 150吨答案:A解析:

-

第5题:

某企业生产所需的一种材料单价为200元/吨,一次订货总成本为720元;其中订货固定成本为320元,每吨材料的年平均储备成本为1元。已知该材料的经济采购批量为800吨,则企业该种材料的年度需要量为( )吨。

A、4000

B、3200

C、1600

D、800答案:D解析:本题考查的是存货决策。从题意可知,每次订货的变动成本=720-320=400(元);根据经济采购批量的计算公式(式2083-4),则可针对唯一的未知数,算出年度需要(采购)量=800(吨)。参见教材P155。 -

第6题:

某工程模板加工有A、B两个方案。A方案的固定费用10万元,单位加工费用200元;B方案的固定费用5万元,单位加工费用300元。则仅从经济上考虑时,B方案的适用范围是模板总加工量在()。

- A、500单位以下

- B、500~1500单位之间

- C、1500~2000单位之间

- D、500单位以上

正确答案:A -

第7题:

某技术方案有一笔长期借款,每年付息80万元,到期一次还本。技术方案年折旧费为120万元,该技术方案正常生产年份的原材料费用为1000万元,管理人员工资福利费100万元。则上述构成固定成本的费用额为每年()

- A、300万元

- B、1200万元

- C、1220万元

- D、1300万元

正确答案:A -

第8题:

A企业发生以下委托加工材料业务:①委托B单位加工材料一批。材料成本为5万元。②应支付加工费用0.4万元(不含增值税),消费税税率为10%(加工后材料用于继续生产应税消费品)。(参看业务①)③材料加工完毕验收入库,共计5.4万元。(参看业务①、②)④委托C公司加工材料一批,材料成本为1万元。⑤应支付加工费800元(不含增值税),消费税税率为10% ,(加工后材料直接销售)。要求:根据以上经济业务编制会计分录。

正确答案: 1.借:委托加工物资50000

贷:材料50000

2.组成计税价格=(50000+4000)÷(1-10%)=60000(元)

受托方代收代交的消费税=60000010%=6000(元)

纳增值税=4000017%=680(元)

:委托加工物资4000

应交税金--应交增值税(进项税额)680

应交税金--应交消费税6000

贷:银行存款10680

3.借:材料54000

贷:委托加工物资54000

.借:委托加工物资10000

贷:材料10000

5.借:委托加工物资1200

应交税金--应交增值税(进项税额)136

贷:银行存款1336 -

第9题:

问答题某酒厂接到一笔粮食白酒订单,议定销售价格是1000万元(不含增值税)。组织白酒的生产有以下方案:第一:委托加工成酒精,然后由本厂生产成白酒。酒厂以价值250万元的原材料委托A厂加工成酒精,加工费150万元;运回后由本厂加工成白酒,需支付人工及费用100万元。第二,委托A厂直接加工成白酒,收回直接销售。酒厂以价值250万元的原材料让A厂加工成白酒,加工费220万元;运回后仍以1000万元对外销售。第三,该厂自己完成白酒生产。需支付人工及其他费用220万元。酒精的消费税税率为5%,粮食白酒的消费税税率25%,城建税7%,教育费附加3%。请根据以上资料,做出筹划方案。(不考虑从量税和增值税税负)正确答案: 方案一:

加工提货应由委托方代缴消费税:(250+150)÷(1-5%)×5%=21.05(万元)

白酒销售后应缴纳消费税:1000×25%-21.05=228.95(万元)

白酒销售缴纳的城建税及教育费附加:228.95×(7%+3%)=22.90(万元)

税后利润:(1000-250-150-100-21.05-228.95-22.90)×(1-33%)=152.16(万元)

方案二:

加工环节委托方代缴消费税:(250+220)÷(1-25%)×25%=156.67(万元)

城建税及教育费附加额为:156.67×(7%+3%)=15.67(万元)

税后利润:(1000-250-220-156.67-15.670)×(1-33%)=239.63(万元)

方案三:

白酒销售后应计缴纳的消费税:1000×25%=250(万元)

城建税及教育费附加额为:250×(7%+3%)=25(万元)

税后利润:(1000-250-220-250-25)×(1-33%)=170。85(万元)

结论:方案二最优,比方案一节税87.47万元,比方案三节税68.78万元。解析: 暂无解析 -

第10题:

单选题某工程钢筋加工有现场制作和外包加工两个方案,现场制作方案的固定费用12万元,每吨加工费用150元;外包加工每吨加工费用250元,则仅从经济上考虑时,现场制作方案的实用范围是钢筋总加工量在()A1200吨以上

B480吨以上

C480一800吨之间

D800一1200吨之间

正确答案: A解析: 两种方案的无差别加工量=120000/(250-150)=1200(吨),适用于现场加工的总量为1200吨以上。 -

第11题:

单选题某施工现场钢筋加工有两个方案,均不需要增加投资,采用甲方案需固定费用50万元,每吨钢筋加工的可变费用是300元;采用乙方案需固定费用90万元,每吨钢筋加工的可变费用是250元,。现场需加工钢筋1万吨,如果用折算费用法选择方案,则()。A应该选用乙方案

B应该选用甲方案

C甲乙两个方案在经济上均不可行

D甲乙两个方案的费用相同

正确答案: A解析: 甲方案折算费用=50+300*1=350(万元);乙方案折算费用=90+250*1=340(万元),故应该选择乙方案。 -

第12题:

单选题现场钢筋加工有两个方案,均不需要增加投资,采用甲方案需固定费用 50 万元,每吨钢筋加 工的可变费用是 300 元;采用乙方案需固定费用 90 万元,每吨钢筋加工的可变费用是250 元,现场需加工钢筋 1 万吨,如果用折算费用法选择方案,则( )。A应该选用乙方案

B应该选用甲方案

C甲乙两个方案在经济上均不可行

D甲乙两个方案的费用相同

正确答案: D解析: -

第13题:

甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。目前有两个供应商方案可供选择,相关资料如下:

方案一:选择A供应商,材料价格为每吨3000元,每吨运费100元,每次订货还需支付返空、路桥等固定运费500元。材料集中到货,正常情况下从订货至到货需要10天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%。当材料缺货时,每吨缺货成本为50元。如果设置保险储备,以一天的材料消耗量为最小单位。材料单位储存成本为200元/年。

方案二:选择当地B供应商,材料价格为每吨3300元,每吨运费20元,每次订货还需支付固定运费100元。材料在甲公司指令发出当天即可送达,但每日最大送货量为10吨。材料单位储存成本为200元/年。

要求:

(1)计算方案一的经济订货量;分别计算不同保险储备量的相关总成本,并确定最合理的保险储备量;计算方案一的总成本。

(2)计算方案二的经济订货量和总成本。

(3)从成本角度分析,甲公司应选择哪个方案?答案:解析:(1)购置成本=年需求量×(单价+单位运费)

=720×(3000+100)=2232000(元)

经济订货量=

=60(吨)

最佳订货次数=720÷60=12(次)

与批量有关的存货总成本=

=12000(元)

不设置保险储备时:

缺货成本=(2×30%+4×20%)×12×50=840(元)

保险储备成本=0

保险储备量的相关总成本=缺货成本+保险储备成本=840(元)

设置2吨的保险储备时:

缺货成本=2×20%×12×50=240(元)

保险储备成本=2×200=400(元)

保险储备量的相关总成本=缺货成本+保险储备成本

=240+400=640(元)

缺货成本=0

保险储备成本=4×200=800(元)

保险储备量的相关总成本=缺货成本+保险储备成本=800(元)

经比较,设置2吨保险储备时的缺货成本与保险储备成本之和最低,应设置2吨的保险储备。

方案一的总成本=2232000+12000+640=2244640(元)

(2)经济订货量=

=30(吨)

与批量有关的存货总成本=

=4800(元)

方案二的总成本

=720×(3300+20)+4800=2395200(元)

(3)由于方案一的总成本低于方案二的总成本,应当选择方案一。 -

第14题:

甲公司是一家机械加工企业,产品生产需要某种材料,年需求量为720吨(一年按360天计算)。该公司材料采购实行供应商招标制度,年初选定供应商并确定材料价格,供应商根据甲公司指令发货,运输费由甲公司承担。目前有两个供应商可供选择,相关资料如下:

方案一:选择A供应商,材料价格为每吨1500元,每吨运费100元,每次订货还需支付返空、路桥等固定运费1000元。材料集中到货,正常情况下从订货至到货需要10天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%。当材料缺货时,每吨缺货成本为50元。如果设置保险储备,以一天的材料消耗量为最小单位。材料单位储存成本为100元/年。

方案二:选择当地B供应商,材料价格为每吨1600元,每吨运费30元,每次订货还需支付固定运费200元。材料在甲公司指令发出当天即可送达,每日送货量为10吨。材料单位储存成本为100元/年。保险储备量为5吨,保险储备相关总成本为960元。

要求:

<1>?、计算方案一的经济订货量。

<2>?、计算方案一中不同保险储备量的相关总成本,并确定最合理的保险储备量。

<3>?、计算方案一的总成本。

<4>?、计算方案二的经济订货量、送货期、平均库存量、最高库存量和总成本。

<5>?、从成本角度分析,甲公司应选择哪个方案?答案:解析:<1>、经济订货量=(2×1000×720/100)1/2=120(吨)(1分)

<2>、最佳订货次数=720/120=6(次)

日需要量=720/360=2(吨)

不设置保险储备时(只要延迟到货,就会发生缺货,延迟1天到货缺货2吨,延迟2天到货,缺货4吨):

缺货成本=(2×30%+4×20%)×6×50=420(元)

保险储备成本=0

缺货成本+保险储备成本=420(元)(0.5分)

设置2吨的保险储备时(延迟2天到货时,会发生缺货):

缺货成本=(4-2)×20%×6×50=120(元)

保险储备成本=2×100=200(元)

缺货成本+保险储备成本=120+200=320(元)(0.5分)

设置4吨的保险储备时(不会发生缺货):

缺货成本=0

保险储备成本=4×100=400(元)

缺货成本+保险储备成本=400(元)(0.5分)

经比较,设置2吨保险储备时的缺货成本与保险储备成本之和最低,应设置2吨的保险储备。(0.5分)

<3>、购置成本=年需求量×(单价+单位运费)=720×(1500+100)=1152000(元)(0.5分)

与批量有关的存货总成本=(2×1000×720×100)1/2=12000(元)(0.5分)

方案一的总成本=1152000+12000+320=1164320(元)(1分)

<4>、每日耗用量=720/360=2(吨)

经济订货量=[2×200×720/100×10/(10-2)]1/2=60(吨)(0.5分)

送货期=60/10=6(天)

平均库存量=60/2×(1-2/10)+5=29(吨)

最大库存量=60×(1-2/10)+5=53(吨)(0.5分)

与批量有关的存货总成本=[2×200×720×100×(1-2/10)]1/2=4800(元)(0.5分)

方案二的总成本=720×(1600+30)+4800+960=1179360(元)(0.5分)

<5>、方案一的总成本低于方案二的总成本,应当选择方案一。(1分) -

第15题:

某增值税一般纳税人委托外单位加工一批消费税应税消费品,材料成本100万元,加工费10万元(不含税),受托方增值税税率为13%,受托方代收代缴消费税2万元。该批材料加工后收回委托方直接出售,则该批材料加工完毕入库时的成本为( )万元。A.110

B.102

C.125

D.112答案:D解析:委托加工物资收回后直接销售的,受托方代缴的消费税计入委托加工物资成本,材料加工完成并验收入库的成本=100+10+2=112(万元)。 -

第16题:

企业某种原材料的年需求量为8 000吨,单价为10 000元/吨,单次订货费用为400元,每吨年保管费费率为1.6%,则该种原材料的经济订货批量为( )吨。A.100

B.150

C.200

D.250答案:C解析:此题考查经济订货批量模型的应用。经济订货批量的基本计算公式

-

第17题:

某施工现场钢筋加工有两个方案,均不需要增加投资。采用甲方案固定费用50万元,每吨钢筋加工的可变费用是300元;采用乙方案需固定费用90万元,每吨钢筋加工的可变费用是250元。现场需加工钢筋1万t,如果用折算费用法选择方案,则()。

- A、甲乙两个方案的费用相同

- B、甲乙两个方案在经济上均不可行

- C、应该选用甲方案

- D、应该选用乙方案

正确答案:D -

第18题:

某工程钢筋加工有现场制作和外包加工两个方案,现场制作方案的固定费用16万元,每吨加工费用250元,外包加工每吨加工费用350元,则仅从经济上考虑时,现场制作方案的适用范围是钢筋总加工量在()。

- A、1600吨以上

- B、1000~1600吨之间

- C、680~900吨之间

- D、680吨以下

正确答案:A -

第19题:

某工程钢筋加工有现场制作和外包加工两个方案,现场制作方案的固定费用12万元,每吨加工费用150元;外包加工每吨加工费用250元,则仅从经济上考虑时,现场制作方案的实用范围是钢筋总加工量在()

- A、1200吨以上

- B、480吨以上

- C、480一800吨之间

- D、800一1200吨之间

正确答案:A -

第20题:

单选题某工程钢筋加工有现场制作和外包加工两个方案,现场制作方案的固定费用16万元,每吨加工费用250元,外包加工每吨加工费用350元,则仅从经济上考虑时,现场制作方案的适用范围是钢筋总加工量在()。A1600吨以上

B1000~1600吨之间

C680~900吨之间

D680吨以下

正确答案: D解析: 暂无解析 -

第21题:

单选题某施工现场钢筋加工有两个方案,均不需要增加投资。采用甲方案固定费用50万元,每吨钢筋加工的可变费用是300元;采用乙方案需固定费用90万元,每吨钢筋加工的可变费用是250元。现场需加工钢筋1万t,如果用折算费用法选择方案,则()。A甲乙两个方案的费用相同

B甲乙两个方案在经济上均不可行

C应该选用甲方案

D应该选用乙方案

正确答案: D解析: 暂无解析 -

第22题:

单选题某工程模板加工有A、B两个方案。A方案的固定费用10万元,单位加工费用200元;B方案的固定费用5万元,单位加工费用300元。则仅从经济上考虑时,B方案的适用范围是模板总加工量在()。A500单位以下

B500~1500单位之间

C1500~2000单位之间

D500单位以上

正确答案: D解析: 暂无解析 -

第23题:

单选题某增值税一般纳税企业委托外单位加工一批应税消费品,材料成本为150万元,加工费为12万元,受托方增值税税率为13%,受托方代扣代缴消费税18万元。该批材料加工后委托方直接出售,则该批材料加工完成入库时的成本为( )万元。A162

B180

C182.04

D168

正确答案: A解析: