在进行盈亏平衡分析中,关于总成本、固定成本、可变成本的说法正确的是( )。A、技术方案总成本指的是固定成本 B、固定成本是不随产品产量的增减发生变化的各项成本费用 C、可变成本是随技术方案产品产量的增减而成正比例变化的各项成本 D、短期借款利息可视为可变成本 E、长期借款利息应视为固定成本

题目

B、固定成本是不随产品产量的增减发生变化的各项成本费用

C、可变成本是随技术方案产品产量的增减而成正比例变化的各项成本

D、短期借款利息可视为可变成本

E、长期借款利息应视为固定成本

相似考题

更多“在进行盈亏平衡分析中,关于总成本、固定成本、可变成本的说法正确的是( )。”相关问题

-

第1题:

共用题干

某企业在确定产品产量指标时采取了盈亏平衡分析法,并得到了一幅盈亏平衡图如下: 下列关于盈亏平衡法说法正确的是()。

下列关于盈亏平衡法说法正确的是()。

A:总成本线是由固定成本线和销售收入线叠加而成

B:产销量高于盈亏平衡点时,销售收入线高于总成本线

C:产销量低于盈亏平衡点时,产销量越低,企业亏损越大

D:产销量低于盈亏平衡点时,产销量越高,企业亏损越大答案:B,C解析:线3为总成本线,故选C选项。图中,线1为固定成本线,线2为变动成本线,线4为销售收入线。

线3和线4的交点为盈亏平衡点或保本点,对应此点的产销量,为盈亏平衡产销量,企业产销此量将不赔不赚。

盈亏平衡分析法是根据企业在一定条件下,产品产销量、生产总成本和利润具有一定关系来分析判断的。利润=销售收入-(固定成本+单位产品变动成本*产销量),因此A选项的公式是正确的,应选。

若要求该企业产销量不赔的最低量,则E=0。因此,Tr=F+VQ,即:PQ=F+VQ。由此可知:Q=T/(P-V)=9000000/(600-120)=18750(件)。

根据盈亏平衡图可知,B、C选项说法正确,故排除选项D。总成本线是由固定成本线和变动成本线叠加而成,故排除A选项。 -

第2题:

关于盈亏平衡分析说法错误的是()。

- A、盈亏平衡分析亦称量本利分析

- B、企业在盈亏平衡点产销量下总收入与总成本相等,既没有利润,也不发生亏损

- C、在盈亏平衡点产销量基础上,增加产销量,销售收入超过总成本,收入线与成本线之间的距离为利润值,形成盈利区

- D、盈亏平衡分析可进一步分为直线盈亏平衡分析和曲线盈亏平衡分析

正确答案:D -

第3题:

下列关于盈亏平衡分析的说法,正确的有()。

- A、在盈亏平衡点上,企业的销售收入总额与总固定成本相等

- B、盈亏平衡图的纵坐标代表年销售收入或年总成本

- C、盈亏平衡点过高或过低都表明项目抗风险能力不强

- D、项目的盈亏平衡情况可以通过画盈亏平衡图来直观地反映

正确答案:A,B,C -

第4题:

盈亏平衡分析方法中根据成本费用与产量关系可将总成本费用分解为()。

- A、生产成本

- B、可变成本

- C、固定成本

- D、直接成本

- E、半固定成本

正确答案:B,C,E -

第5题:

盈亏平衡分析是企业进行决策的一个重要方法,关于盈亏平衡点,说法不正确的是()。

- A、盈亏平衡点随着企业业务性质的不同而不同

- B、资本密集型企业的固定成本很高,因此盈亏平衡点也很高

- C、劳动密集型企业的可变成本波动很大,因此盈亏平衡点很低

- D、盈亏平衡点是销售收入和可变成本的交点

正确答案:D -

第6题:

在进行短期成本函数分析时,关于各种成本曲线变动规律的说法,正确的是()。

- A、总固定成本曲线和总可变成本曲线的变动规律是一致的

- B、平均总成本曲线和总固定成本曲线的变动规律是一致的

- C、平均固定成本曲线和平均可变成本曲线的变动规律是一致的

- D、总成本曲线和总可变成本曲线的变动规律是一致的

正确答案:D -

第7题:

多选题在进行盈亏平衡分析中,关于总成本、固定成本、可变成本的说法,正确的有( )。A固定成本是随产品产量的增减发生变化的各项成本费用

B可变成本是随技术方案产品产量的增减而成正比例变化的各项成本

C半可变(或半固定)成本是随技术方案产量增长而增长,但不成正比例变化的成本

D长期借款利息应视为半固定成本

E技术方案总成本是固定成本与可变成本之和

正确答案: D,A解析: -

第8题:

单选题下列关于盈亏平衡分析的说法,正确的是()。A盈亏平衡分析将技术方案的总成本费用划分为固定成本和运行成本

B原材料、燃料、动力费及包装费属于固定成本

C盈亏平衡点反映了技术方案对市场变化的适应能力和抗风险能力

D盈亏平衡点越高,说明技术方案投产后盈利的可能性越大

正确答案: D解析: -

第9题:

多选题下列关于盈亏平衡分析的说法,正确的有()。A在盈亏平衡点上,企业的销售收入总额与总固定成本相等

B盈亏平衡图的纵坐标代表年销售收入或年总成本

C盈亏平衡点过高或过低都表明项目抗风险能力不强

D项目的盈亏平衡情况可以通过画盈亏平衡图来直观地反映

正确答案: B,D解析: 暂无解析 -

第10题:

多选题在盈亏分析中,以下说法正确的是()A产品的成本分为固定成本和变动成本

B运用盈亏分析法,可以科学的确定企业的生产规模

C企业的产量只有大于盈亏平衡的产量,企业才能盈利

D在盈亏分析中,盈亏平衡点越高,表明企业适应市场变化的能力越大

正确答案: A,B解析: 暂无解析 -

第11题:

多选题盈亏平衡分析方法中根据成本费用与产量关系可将总成本费用分解为()。A生产成本

B可变成本

C固定成本

D直接成本

E半可变(或半固定)成本

正确答案: C,B解析: 暂无解析 -

第12题:

单选题总成本费用评估主要用于()分析,经营成本评估主要用于()分析,固定成本与可变成本评估主要用于()分析。A项目利润,项目现金流量,项目盈亏平衡

B项目现金流量,项目利润,项目盈亏平衡

C项目盈亏平衡,项目利润,项目现金流量

D项目利润,项目盈亏平衡,项目现金流量

正确答案: A解析: 暂无解析 -

第13题:

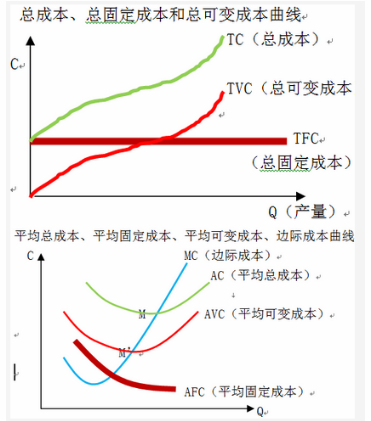

在进行短期成本函数分析时,关于各种成本曲线变动规律的说法,正确的是( )。

A.总固定成本曲线和总可变成本曲线的变动规律是一致的

B.平均总成本曲线和总固定成本曲线的变动规律是一致的

C.平均固定成本曲线和平均可变成本曲线的变动规律是一致的

D.总成本曲线和总可变成本曲线的变动规律是一致的

E.平均总成本曲线的最低点慢于且高于平均可变成本曲线答案:D,E解析:考查短期成本曲线

由图形知,ABC选项说法错误。 -

第14题:

下列关于盈亏平衡点计算公式正确的是()。

- A、盈亏平衡点=总固定成本/对固定成本的贡献率

- B、盈亏平衡点=总固定成本/对固定成本的单位贡献率

- C、盈亏平衡点=总固定成本/单位可变成本

- D、盈亏平衡点=总固定成本/(1-单位可变成本)

- E、盈亏平衡点=(总固定成本+目标利润)/对固定成本的单位贡献率

正确答案:B,D,E -

第15题:

在进行盈亏平衡分析中,关于固定成本、可变成本和半可变(或半固定)成本的说法正确的是()

- A、固定成本是随产品产量的增减发生变化的各项成本费用

- B、可变成本是随技术方案产品产量的增减而成反比例变化的各项成本

- C、半可变(或半固定)成本是随技术方案产量增长而增长,但不成正比例变化的成本

- D、长期借款利息应视为半可变(或半固定)成本

正确答案:C -

第16题:

盈亏平衡分析方法中根据成本费用与产量关系可将总成本费用分解为()。

- A、生产成本

- B、可变成本

- C、固定成本

- D、直接成本

- E、半可变(或半固定)成本

正确答案:B,C,E -

第17题:

在盈亏平衡分析中,下列说法正确的是()。

- A、在盈亏平衡点固定成本等于变动成本

- B、在盈亏平衡点总收入等于总支出

- C、在盈亏平衡点各方案的总支出相等

- D、盈亏平衡点产量越低,抗风险能力越强

正确答案:B,C,D -

第18题:

总成本费用评估主要用于()分析,经营成本评估主要用于()分析,固定成本与可变成本评估主要用于()分析。

- A、项目利润,项目现金流量,项目盈亏平衡

- B、项目现金流量,项目利润,项目盈亏平衡

- C、项目盈亏平衡,项目利润,项目现金流量

- D、项目利润,项目盈亏平衡,项目现金流量

正确答案:A -

第19题:

单选题下列关于固定资产贷款项目不确定性分析,说法不正确的是()A项目不确定性分析分为项目敏感性分析和盈亏平衡分析

B敏感性分析,是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析方法

C盈亏平衡分析中,项目盈亏平衡点(BEP)=年固定总成本/(年产品销售收入-年可变总成本-年销售税金及附加)×100%

D盈亏平衡分析中,项目盈亏平衡点(BEP)=年总成本/(年产品销售收入-年可变总成本-年销售税金及附加)×100%

正确答案: C解析: 暂无解析 -

第20题:

多选题盈亏平衡分析方法中根据成本费用与产量关系可将总成本费用分解为( )。A生产成本

B可变成本

C固定成本

D直接成本

E半固定成本

正确答案: A,C解析: -

第21题:

多选题在盈亏平衡分析中,下列说法正确的是()。A在盈亏平衡点固定成本等于变动成本

B在盈亏平衡点总收入等于总支出

C在盈亏平衡点各方案的总支出相等

D盈亏平衡点产量越低,抗风险能力越强

正确答案: D,A解析: 暂无解析 -

第22题:

单选题进行盈亏平衡分析时,不属于总成本费用的是()。A生产成本

B固定成本

C可变成本

D半可变成本

正确答案: D解析: -

第23题:

多选题下列关于盈亏平衡点计算公式正确的是()。A盈亏平衡点=总固定成本/对固定成本的贡献率

B盈亏平衡点=总固定成本/对固定成本的单位贡献率

C盈亏平衡点=总固定成本/单位可变成本

D盈亏平衡点=总固定成本/(1-单位可变成本)

E盈亏平衡点=(总固定成本+目标利润)/对固定成本的单位贡献率

正确答案: A,D解析: BDE为盈亏平衡点的三种调整公式。