对具有常规现金流量,即在( )内,开始时有支出而后才有收益,且方案的净现金流量序列的符号只改变一次的现金流量)的技术方案,其财务净现值的大小与折现率的高低有直接的关系A、自然寿命期 B、生产经营期 C、计算期 D、建设期

题目

B、生产经营期

C、计算期

D、建设期

相似考题

更多“对具有常规现金流量,即在( )内,开始时有支出而后才有收益,且方案的净现金流量序列的符号只改变一次的现金流量)的技术方案,其财务净现值的大小与折现率的高低有直接的关系”相关问题

-

第1题:

下列属于内部收益率与净现值、净现值率区别的有()。

A、内部收益率反映了投资的使用效率

B、内部收益率是由项目的现金流量决定的,是内生的

C、计算净现值、净现值率时需要事先给定折现率

D、内部收益率的计算适用于常规方案

正确答案:A,B,C

-

第2题:

对具有常规现金流量的投资方案,其财务净现值是关于折现率的( )函数。

A. 递减

B. 递增

C. 先递增后递减

D. 先递减后递增答案:A解析:本题考查的是财务净现值分析的概念。

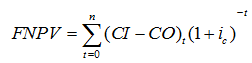

财务净现值是反映技术方案在计算期内盈利能力的动态评价指标。技术方案的财务净现值是指用一个预定的基准收益率(或设定的折现率),分别把整个计算期间内各年所发生的净现金流量都折现到技术方案开始实施时的现值之和。财务净现值计算公式为: ,

,

其中 是指第t年的净现金流量,

是指第t年的净现金流量, 为设定的折现率。由公式可知,如果现金流量一定,折现率越大,财务净现值越小。

为设定的折现率。由公式可知,如果现金流量一定,折现率越大,财务净现值越小。

综上所述,本题的正确答案为A。 -

第3题:

某常规技术方案进行现金流量分析,当折现率为10%时,财务净现值为900万元,当折现率为12%时,财务净现值为16万元,则该方案财务内部收益率可能的范围是( )。A、小于10%

B、大于10%,小于11%

C、大于11%,小于12%

D、大于12%答案:D解析:教材P25

本题考查的是财务内部收益率的概念。对于常规方案,FNPV与折现率成反比,即FNPV会随着折现率的增大而减少,并由正值变向负值。方案的财务内部收益率,就是使财务净现值等于0时的折现率。从题意可得,若使FNPV=0,则财务内部收益率一定要大于12%。 -

第4题:

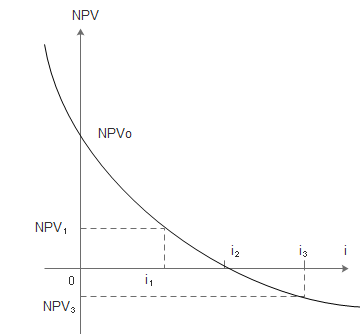

某投资方案的净现值与折现率之间的关系如下图所示,图中表明的正确结论有( )。(2016年)

A:投资方案的内部收益率为i

A:投资方案的内部收益率为i

B:折现率i越大,投资方案的净现值越大

C:基准收益率为i时,投资方案的净现值为NPV

D:投资方案的累计净现金流量为NPV

E:投资方案计算期内净利润为正值答案:A,C解析:2019版教材P184

选项A,投资方案净现值等于0时,所对应的折现率为内部收益率,所以投资方案的内部收益率为i;选项B,折现率i越大,投资方案的净现值越小;依据图示,基准收益率为i时,投资方案的净现值为NPV;选项D,投资方案净现金流量现值累计为NPV;选项E,该图讨论的是工程经济,不能探讨“利润”。

D选项少了现值二字。 -

第5题:

对具有常规现金流量的投资方案,其财务净现值是关于折现率的()函数。A、递减

B、递增

C、先递减后递增

D、先递增后递减答案:A解析:财务净现值是关于折现率的递减函数; -

第6题:

对于常规的投资项目,其净现值大小与折现率的高低有直接关系。折现率越大,净现值就越大;折现率越小,净现值就越小。

正确答案:错误 -

第7题:

常规现金流量技术方案分析时,若采用的折现率提高,则()。

- A、财务净现值减小,技术方案可行

- B、财务净现值增加,技术方案可行

- C、财务净现值减小,技术方案不可行

- D、财务净现值增加,技术方案不可行

正确答案:C -

第8题:

单选题对某常规技术方案进行现金流量分析,当折现率10%时,财务净现值为900万;当折现率为12%时,财务净现值为16万元。则该方案财务内部收益率可能的范围是() 。A小于10%

B大于10%,小于11%。

C大于11%,小于12%。

D大于12%

正确答案: C解析: -

第9题:

多选题根据投资现金流量表中净现金流量可计算技术方案的( )。A财务净现值率

B财务内部收益率

C财务净现值

D资产负债率

E静态投资回收期

正确答案: A,D解析: -

第10题:

多选题具有常规现金流量的投资方案,各年净现金流量一定的情况下,下列说法正确的是()A选用的折现率越大,净现值越小

B随着折现率的逐渐增大,净现值由正变负

C随着折现率的逐渐增大,净现值由负变正

D折现率小于内部收益率时,净现值大于零

E折现率大于内部收益率时,净现值大于零

正确答案: D,B解析: 暂无解析 -

第11题:

单选题若已知某技术方案各年的净现金流量,则该技术方案的财务净现值就完全取决于所选用的()。A投资收益率

B技术方案计算期

C折现率

D生产能力利用率

正确答案: D解析: 暂无解析 -

第12题:

多选题财务净现值是指项目按( )各年的净现金流量折现到建设起点的现值之和。A全部的收益现值率

B基准收益率

C设定的折现率

D全部的支出现值率

E净现金流量率

正确答案: C,D解析: -

第13题:

根据投资现金流量表中净现金流量可计算技术方案的()。A、财务净现值率

B、财务内部收益率

C、财务净现值

D、资产负债率

E、静态投资回收期答案:B,C,E解析:2020/2019版教材P42

通过投资现金流量表中净现金流量,可计算技术方案的则‘务内部收益率、财务净现值和静态投资回收期等经济效果评价指标,并可考察技术方案融资前的盈利能力,为各个方案进行比较建立共同的基础。 -

第14题:

某技术方案财务现金流量表,当折现率i1=8%时,财务净现值FNPV1=242.76万元;当折现率i1=10%时,财务净现值FNPV1=-245.7万元.则该技术方案内部收益率的近似值为( )。A、8.01%

B、8.99%

C、9.01%

D、10.99%答案:B解析:2020/2019版教材P25

8%<财务内部收益率<10%。见图1Z101026,技术方案净现值函数曲线可知,i*就是内部收益率,列式计算,i*=8+242.76*2/(242.76+245.7)=8+0.99=8.99

-

第15题:

根据投资现金流量表中净现金流量可计算技术方案的( )。A.财务净现值率

B.财务内部收益率

C.财务净现值

D.资产负债率

E.静态投资回收期答案:B,C,E解析: -

第16题:

财务净现值是指项目按( )将各年的净现金流量折现到建设起点的现值之和。A.全部收益现值率

B.基准收益率

C.设定的折现率

D.全部支出现值率

E.净现金流量率答案:B,C解析:财务净现值(FNPV)指项目按基准收益率或设定的折现率将各年的净现金流量折现到建设起点的现值之和,即项目全部收益现值减去全部支出现值之差。 -

第17题:

两个方案净现金流量差额的现值之和等于零时的折现率,称为()

- A、经济内部收益率

- B、经济净现值率

- C、差额投资内部收益率

- D、财务内部收益率

正确答案:C -

第18题:

对建设项目进行财务现金流量分析时,若采用的折现率提高,则该项目()

- A、净现金流量减少,财务净现值减小

- B、净现金流量增加,财务净现值增加

- C、净现金流量减少,财务净现值增加

- D、净现金流量不变,财务净现值减小

正确答案:D -

第19题:

单选题下列关于动态投资回收期的计算公式的表达正确的是()。A累计净现金流量折现值开始出现正值的年份数-1+上年累计净现金流量折现值的绝对值/当年净现金流量折现值

B累计净现金流量折现值开始出现正值的年份数+上年累计净现金流量折现值的绝对值/当年净现金流量折现值

C累计净现金流量折现值开始出现正值的年份数-1+上年累计净现金流量折现值/当年净现金流量折现值

D累计净现金流量开始出现正值的年份数-1+上年累计净现金流量的绝对值/当年净现金流量

正确答案: C解析: 暂无解析 -

第20题:

单选题关于财务内部收益率的说法,错误的是( )。A财务内部收益率适用于独立方案之间的比选

B财务内部收益率的大小完全取决于技术方案投资过程净现金流量系列的情况

C对常规技术方案,财务内部收益率是使技术方案在计算期内各年净现金流量的现值累计等于零时的折现率

D财务净现值相等的两个方案,其财务内部收益率相等

正确答案: D解析: -

第21题:

单选题常规现金流量技术方案分析时,若采用的折现率提高,则()。A财务净现值减小,技术方案可行

B财务净现值增加,技术方案可行

C财务净现值减小,技术方案不可行

D财务净现值增加,技术方案不可行

正确答案: B解析: 暂无解析 -

第22题:

判断题对于常规的投资项目,其净现值大小与折现率的高低有直接关系。折现率越大,净现值就越大;折现率越小,净现值就越小。A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

单选题对建设项目进行财务现金流量分析时,若采用的折现率提高,则该项目:()A净现金流量减少,财务净现值减小

B净现金流量增加,财务净现值增加

C净现金流量减少,财务净现值增加

D净现金流量不变,财务净现值减小

正确答案: C解析: 净现金流量与采用的折现率无关,根据净现金流量函数曲线可以判断折现率与净现值的变化规律。