(2017年)根据《水利工程营业税改增值税计价依据调整办法》(办水总[2016]132号),税金指应计入建筑安装工程费用内的增值税销项税额,税率为( )。A.7% B.9% C.15% D.20%

题目

(2017年)根据《水利工程营业税改增值税计价依据调整办法》(办水总[2016]132号),税金指应计入建筑安装工程费用内的增值税销项税额,税率为( )。

A.7%

B.9%

C.15%

D.20%

B.9%

C.15%

D.20%

相似考题

参考答案和解析

答案:B

解析:

根据水利部办公厅关于印发《水利工程营业税改征增值税计价依据调整办法))的通知(办水总[2016]132 号) .其他直接费、利润计算标准不变,税金指应计入建筑安装工程费用内的增值税销项税额,税率为9%。

更多“(2017年)根据《水利工程营业税改增值税计价依据调整办法》(办水总[2016]132号),税金指应计入建筑安装工程费用内的增值税销项税额,税率为( )。”相关问题

-

第1题:

根据《关于全面推开营业税改征增值税试点的通知》(财税E2016336号)规定,建筑安装工程费用的税金是指国家税法规定应计入建筑安装工程造价内的()。

A.增值税销项税额

B.增值税进项税额

C.增值税销项税额减去进项税额的差值

D.增值税进项税额减去销项税额的差值答案:A解析:根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)规定,建筑安装工程费用的税金是指国家税法规定应计入建筑安装工程造价内的增值税销项税额。 -

第2题:

建筑安装工程税金是指按国家规定应计入建筑安装工程造价的相关费用,下列未计入税金的是( )。A、增值税

B、营业税

C、房产税

D、城市维护建设税

E、教育附加费答案:B,C,D,E解析:2020版教材P239 / 2019版教材P233

营改增以后,城市维护建设税、教育费附加以及地方教育附加已经归入企业管理费中。税金是指国家税法规定的应计入建筑安装工程造价的增值税销项税额 -

第3题:

根据《水利工程营业税改增值税计价依据调整办法》(办水总[2016]132号),税金指应计入建筑安装工程费用内的增值税销项税额,税率为( )。A、7%

B、9%

C、15%

D、20%答案:B解析:教材P312

施工成本构成。根据水利部办公厅关于印发《水利工程营业税改征增值税计价依据调整办法》的通知,其他直接费、利润计算标准不变,税金指应计入建筑安装工程费用内的增值税销项税额,税率为9%。 -

第4题:

根据《水利部办公厅关于印发<水利工程营业税改征増值税计价依据调整办法>的通知》(办水总[2016]132号),采用《水利工程施工机械台时费定额》计算施工机械使用费时,修理及替换设备费应除以( )的调整系数。A、1

B、1.1

C、1.15

D、1.2答案:B解析:2020版教材P165

根据《水利部办公厅关于印发〈水利工程营业税改征增值税计价依据调整办法〉的通知》(办水总〔2016〕132号),施工机械台时费定额的折旧费除以1.15调整系数,修理及替换设备费除以1.10调整系数,安装拆卸费不变。 -

第5题:

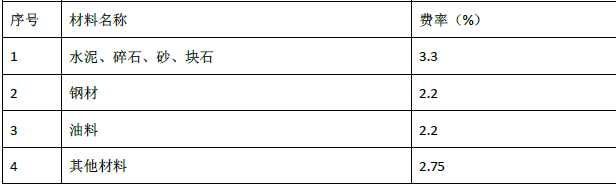

根据《水利工程营业税改征增值税计价依据调整办法》(办水总[2016]132号),钢材的采购及保管费费率为( )。A. 2%

B. 2.2%

C. 3%

D. 3.5%答案:B解析:根据《水利工程营业税改征增值税计价依据调整办法》(办水总[2016]132号),各材料的采购及保管费见下表。

-

第6题:

根据《水利工程营业税改增值税计价依据调整办法》(办水总[2016]132号),税金指应计入建筑安装工程费用内的增值税销项税额,税率为()。A.7%

B.10%

C.15%

D.20%答案:B解析:根据水利部办公厅关于印发《水利工程营业税改征增值税计价依据调整办法 ))的通知(办水总[2016]132 号) 其他直接费、利润计算标准不变,税金指应计入建筑安装工程费用内的增值税销项税额,税率为 10%。 -

第7题:

《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)附件包括:()。

- A、《营业税改征增值税试点实施办法》

- B、《营业税改征增值税试点有关事项的规定》

- C、《营业税改征增值税试点过渡政策的规定》

- D、《跨境应税行为适用增值税零税率和免税政策的规定》

正确答案:A,B,C,D -

第8题:

单选题根据《水利工程营业税改增值税计价依据调整办法》(办水总[2016]132号),税金指应计入建筑安装工程费用内的增值稅销项积额,税率为( )。A7%

B11%

C15%

D20%

正确答案: D解析: -

第9题:

单选题根据《水利工程营业税改征增值税计价依据调整办法》(办水总[2016]132号),水泥的采购及保管费费率为( )。A3.5%

B2.2%

C2.75%

D3.3%

正确答案: A解析: -

第10题:

单选题根据《水利工程营业税改征增值税计价依据调整办法》,工程单价中税金计算采用的税率为( )。A15%

B10%

C7%

D3%

正确答案: D解析: -

第11题:

单选题根据《水利水电营业税改征增值税计价依据调整办法》(办水总[2016]132号)的通知,材料价格可以采用将含税价格除以调整系数的方式调整为不含税价格,其中商品混凝土的调整系数为()A1.02

B1.03

C1.04

D1.17

正确答案: A解析: 暂无解析 -

第12题:

单选题建筑安装工程费用构成中的增值税指的是( )。A应计入建筑安装工程造价内的增值税销项税额

B应计入建筑安装工程造价内的增值税进项税额

C应计入建筑安装工程造价内的增值税销项税额一进项税额

D建筑安装工程税前造价(扣除进项税额)与增值税率的乘积

正确答案: D解析: -

第13题:

建筑安装工程费用构成中的增值税指的是( )。A、应计入建筑安装工程造价内的增值税销项税额

B、应计入建筑安装工程造价内的增值税进项税额

C、应计人建筑安装工程造价内的增值税销项税额一进项税额

D、建筑安装工程税前造价(扣除进项税额)与增值税率的乘积答案:A解析:2020版教材P174 / 2019版教材P168

“建筑安装工程费用的税金是指国家税法规定应计入建筑安装工程造价的增值税销项税额。” -

第14题:

税金是指国家税法规定的应计入建筑安装工程造价的( )A、规费项目清单

B、措施项目清单

C、增值税销项税额

D、其他项目清单答案:C解析:2020版教材P239 / 2019版教材P233

页税金是指国家税法规定的应计入建筑安装工程造价的增值税销项税额 -

第15题:

根据水利部办公厅关于印发《水利工程营业税改征增值税计价依据调整办法的通知》(办水总[2016]132号),其他直接费\利润计算标准不变,税金指应计入建筑安装工程费用内的增值税销项税额,税率为()。A、3%

B、5%

C、7%

D、11%答案:D解析:2018新教材P140该题主要考察的是直接费的组成。 “直接费由基本直接费、其他直接费组成。基本直接费包括人工费、材料费、施工机械使用费。 其他直接费包括冬雨期施工增加费、夜间施工增加费、特殊地区施工增加费、临时设施费、安全生产措施费和其他。”因此答案为D。 -

第16题:

根据《水利工程营业税改征增值税计价依据调整办法》(办水总[2016]132号)的通知,材料价格可以采用将含税价格除以调整系数的方式调整为不含税价格,其中混凝土的调整系数为( )。A、1.02

B、1.03

C、1.04

D、1.17答案:B解析:2020版教材P164

投标报价文件采用含税价格编制时,材料价格可以采用将含税价格除以调整系数的方式调整为不含税价格,调整方法如下:主要材料(水泥、钢筋、柴油、汽油、炸药、木材、引水管道、安装工程的电缆、轨道、钢板等未计价材料、其他占工程投资比例高的材料)除以1.17调整系数;次要材料除以1.03调整系数;购买的砂、石料、土料暂按除以1.02调整系数;商品混凝土除以1.03调整系数。 -

第17题:

(2017年)根据《水利工程营业税改征增值税计价依据调整办法》(办水总[2016]132号)的通知,材料价格可以采用将含税价格除以调整系数的方式调整为不含税价格,其中混凝土的调整系数为( )。A、1.02

B、1.03

C、1.04

D、1.17答案:B解析:考点:施工成本的构成。投标报价文件采用含税价格编制,主要材料除以1.17调整系数;次要材料除以1.03调整系数;购买的砂、石料、土料暂按除以1.02调整系数;商品混凝土除以1.03调整系数。 -

第18题:

根据水利部办公厅关于印发《水利工程营业税改征增值税计价依据调整办法》的通知(办水总[2016]132号),其他直接费、利润计算标准不变,税金指应计人建筑安装工程费用内的增值税销项税额,税率为()。A . 3%

B . 5%

C . 7%

D . 11%答案:D解析:P306

根据《水利部办公厅关于印发〈水利工程营业税改征增值税计价依据调整办法〉的通知》(办水总[2016 ] 132号),其他直接费、利润计算标准不变(利润率为7% ) ,税金指应计入建筑安装工程费用内的增值税销项税额,税率为11% -

第19题:

单选题根据《水利部办公厅关于印发<水利工程营业税改征增值税计价依据调整办法>的通知》(办水总[2016]132号),采用《水利工程施工机械台时费定额》计算施工机械使用费时,修理及替换设备费应除以( )的调整系数。A1

B1.1

C1.15

D1.2

正确答案: A解析: -

第20题:

多选题根据《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标[2016]4号),关于增值税的说法,正确的有( )A工程造价=税前工程造价×(1+7%)

B建筑业适用的增值税税率为11%

C税金=税前工程造价×税率

D税金=税前工程造价×征收率

E建筑安装工程费用的税金是指国家税法规定应计入建筑安装工程造价的增值税销项税额

正确答案: C,D,E解析: -

第21题:

单选题根据根据《水利部办公厅关于印发<水利工程营业税改征增值税计价依据调整办法>的通知》结合《水利部办公厅关于调整水利工程计价依据增值税计算标准的通知》(办财务函【2019】448号)其中钢筋应除以( )调整系数。A1.03

B1.13

C1.02

D1.09

正确答案: A解析: -

第22题:

单选题根据水利部办公厅关于印发《水利工程营业税改征增值税计价依据调整办法》的通知(办水总[2016]132号),其他直接费、利润计算标准不变,税金指应计入建筑安装工程费用内的增值税销项税额,税率为( )。A3%

B5%

C7%

D11%

正确答案: A解析: -

第23题:

单选题关于建筑安装工程费税金的说法正确的是( )。A采用一般计税方法时,建筑业增值税税率为3%

B采用一般计税方法,税前造价各费用项目均以包含增值税可抵扣进项税额的价格计算。

C采用简易计税方法,税前造价各费用项目均以不包含增值税可抵扣进项税额的价格计算。

D税金是指国家税法规定应计入建筑安装工程造价内的增值税销项税额。

正确答案: D解析: