下列关于资金的机会成本的说法中不正确的是( )。A.机会成本的表现形式多种多样B.采用不同的利率也表示资金的机会成本C.机会成本是在方案内部形成的D.机会成本不是实际的支出

题目

下列关于资金的机会成本的说法中不正确的是( )。

A.机会成本的表现形式多种多样

B.采用不同的利率也表示资金的机会成本

C.机会成本是在方案内部形成的

D.机会成本不是实际的支出

相似考题

更多“下列关于资金的机会成本的说法中不正确的是( )。 A.机会成本的表现形式多种多样 B.采用不同 ”相关问题

-

第1题:

利用简单财务模型分析时,净现值法是分析工具之一,下列哪项可用做净现值法中的折现率( )

A.自有资金的机会成本利率及风险贴水之和

B.自有资金的机会成本利率

C.借贷的利率及风险贴水之和

D.自有资金的机会成本利率、借贷的利率及风险贴水之和

参考答案:B

-

第2题:

下列对机会成本理解不正确的是( )。

A.机会成本的表现形式是多种多样的

B.任何经济技术活动都含有机会成本

c.机会成本是一种实际支出

D.机会成本是在方案外部形成的

正确答案:C

-

第3题:

下列关于机会成本说法正确的是( )。

A.机会成本是指投资者将有限资金用于拟建项目,放弃的其他投资机会所能获得

的最好收益

B.凡是技术经济活动都含有机会成本

C.机会成本在方案外部形成,可以反映在该方案财务上

D.机会成本是一种实际支出

E.机会成本的表现形式是多种多样的

正确答案:ABE

-

第4题:

下列关于道德和法律的区别,说法不正确的是( )。A.功能互补

B.调整范围不同

C.表现形式不同

D.内容结构不同答案:A解析:道德与法律是社会行为规范最主要的两种形式,二者既有区别又有联系。道德与法律的区别:表现形式不同、内容结构不同、调整范围不同、调整手段不同。道德与法律的联系:目的一致、内容交叉、功能互补、相互促进。A选项是属于二者额联系,不是二者的区别,故选A。 -

第5题:

关于投资的机会成本,下列有关内容正确的是:( )。A、机会成本不是实际支出

B、机会成本的表现形式是单一的

C、机会成本是在方案内部形成的,它能反映在该方案财务上

D、在工程经济分析时,应作为一个因素加以认真考虑

E、由于利率大小决定货币的价格,采用不同的利率(贴现率)也表示货币的机会成本答案:A,D,E解析:2020/2019版教材P27

投资的机会成本是指投资者将有限的资金用于拟实施技术方案而放弃的其他投资机会所能获得的最大收益。换言之,由于资金有限,当把资金投入拟实施技术方案时,将失去从其他最大的投资机会中获得收益的机会。机会成本的表现形式也是多种多样的。货币形式表现的机会成本,如销售收入、利润等;由于利率大小决定货币的价格,采用不同的利率(贴现率)也表示货币的机会成本。我们应当看到机会成本是在技术方案外部形成的,它不可能反映在该技术方案财务上,必须通过工程经济分析人员的分析比较,才能确定技术方案的机会成本。机会成本虽不是实际支出,但在工程经济分析时,应作为一个因素加以认真考虑,有助于选择最优方案。 -

第6题:

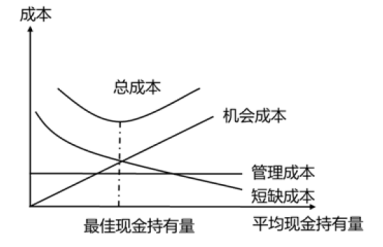

甲公司采用成本分析模式确定最佳现金持有量。下列说法中,正确的有( )。A.现金机会成本和短缺成本相等时的现金持有量是最佳现金持有量

B.现金机会成本和管理成本相等时的现金持有量是最佳现金持有量

C.现金机会成本最小时的现金持有量是最佳现金持有量

D.现金机会成本、管理成本和短缺成本之和最小时的现金持有量是最佳现金持有量答案:A,D解析:成本分析模式下,管理成本是固定成本,和现金持有量之间无明显的比例关系。机会成本和短缺成本相等时的现金持有量即为最佳现金持有量,此时现金机会成本、管理成本和短缺成本之和最小。 -

第7题:

确定折现率的理想方法是采用资金的机会成本加适当的风险调整值,下列收益率或利率中可视作资金机会成本的有( )。A.国债收益率

B.银行存款利率

C.市场平均投资收益率

D.银行贷款利率

E.银行同业拆借利率答案:A,B解析:【考点】资本资产定价模型。确定折现率的理想方法是采用资金的机会成本加适当的风险调整值。所谓资金的机会成本,是资金在某一段时间内最安全和最高的投资机会的收益率。这个收益率差不多等于上述无风险的收益率,例如国债的收益率或银行存款利率等。 -

第8题:

甲公司采用成本模型确定最优的现金持有量。下列说法中,正确的有( )。A.现金机会成本和短缺成本相等时的现金持有量是最优现金持有量

B.现金机会成本和管理成本相等时的现金持有量是最优现金持有量

C.现金机会成本最小时的现金持有量是最优现金持有量

D.现金机会成本、管理成本和短缺成本之和最小时的现金持有量是最优现金持有量答案:A,D解析:在成本模型下,管理成本是固定成本,和现金持有量之间无明显的比例关系,因此机会成本和短缺成本相等时的现金持有量即为最优现金持有量,此时现金机会成本、管理成本和短缺成本之和最小。 -

第9题:

下列影响因素中,用来确定基准收益率的基本因素是( )。A.资金成本和机会成本

B.机会成本和投资风险

C.投资风险和通货膨胀

D.通货膨胀和资金成本答案:A解析:本题考查的是经济效果评价的内容及指标体系。资金成本和机会成本是确定基准收益率的基础,投资风险和通货膨胀是确定基准收益率必须考虑的影响因素。 -

第10题:

关于建设项目特殊投入物的影子价格的说法,正确的是( )。A.影子工资是指劳动力的机会成本

B.森林的影子价格可按资源再生费用计算

C.生产用地的影子价格主要表现为土地的机会成本

D.土地机会成本可采用项目计算期各年净效益之和表示答案:B解析:A选项,影子工资包括劳动力的机会成本和劳动力转移而引起的新增资源消耗。C选项,生产性用地的影子价格=土地机会成本+新增资源消耗。D选项,土地机会成本按照项目占用土地而使社会成员由此损失的该土地“最佳可行替代用途”的净效益计算。通常该净效益应按影子价格重新计算,并用项目计算期各年净效益的现值表示。【此题涉及的知识点教材已删除】 -

第11题:

下列关于利息的说法不正确的是()。

- A、利息是贷款利润的一种再分配

- B、利息是投资者对其承担风险所要求的补偿

- C、利息是资金的机会成本

- D、利息是消费者放弃使用资金所得的补偿

正确答案:B -

第12题:

多选题若将预算资金的社会机会成本作为公益性项目评价时确定贴现率的依据,则下列说法正确的是()。A将贴现率确定在资金的社会机会成本的水平上,可能造成资源配置的扭曲

B所谓社会机会成本,是指在公共支出项目的多方案比较过程中,放弃某种方案可能失去的那部分社会效益

C所谓社会机会成本,是指同样一笔资金若不用于公共支出项目,而投入私人部门所创造的社会效益

D预算资金的社会机会成本通常可以用资金市场上的利率表示

E在不存在完全竞争市场的情况下,应用影子利率来表示社会机会成本率

正确答案: A,C解析: 暂无解析 -

第13题:

净现值法和内部报酬率法都是有用的分析工具,在进行简单财务模型分析时,下列选项中可用做净现值法的折现率的是( )。

A.借贷的利率及风险贴水之和

B.借贷的利率或自有资金的机会成本利率

C.自有资金的机会成本利率及风险贴水之和

D.自有资金的机会成本利率、借贷的利率及风险贴水之和

参考答案:B

-

第14题:

下列关于机会成本的说法错误的是( )。

A.机会成本属于显性成本

B.机会成本属于隐性成本

C.目标组合与被转换组合的差异越大,机会成本增加的可能性就越高

D.机会成本是转持成本中最难预测的部分

正确答案:A

AB两项,显性成本包括佣金、印花税和过户费等,隐性成本包括买卖价差、市场冲击、对冲费用、机会成本等;CD两项,受市场因素影响,目标组合和被转换组合在转持期间往往有不同的损益表现,目标组合与被转换组合的差异越大,机会成本增加的可能性就越高,这是转持成本中最难预测的部分。 -

第15题:

以下关于社会折现率的说法中不正确的是( )。A、社会折现率可用作经济内部收益率的判别基准

B、社会折现率可用以衡量资金时间经济价值

C、社会折现率可用作不同年份之间资金价值转换的折现率

D、社会折现率不能反映资金占用的机会成本答案:D解析:净现值用于项目的财务分析时,计算时采用设定的折现率—般为基准收益率,其结果称为财务净现值,记为FNPV;净现值用于项目的经济分析时,设定的折现率为社会折现率,其结果称为经济净现值,记为ENPV。 -

第16题:

企业大量减少速动资产可能导致的结果是:( )A.减少资金的机会成本

B.增加资金的机会成本

C.短期偿债能力增强

D.提高流动资产的收益率答案:A解析:企业大量减少速动资产可能导致资金的机会成本减少。 -

第17题:

以下关于确定基准收益率的说法,错误的是( )。A、合理确定基准收益率的基础是资金成本和机会成本

B、如果项目全部由自有资金投资,主要考虑资金的机会成本

C、机会成本是项目放弃的其他投资机会的最大收益

D、在中国境外投资项目测定基准收益率,首先应考虑通货膨胀因素答案:D解析:2020/2019版教材P26

在中国境外投资的技术方案财务基准收益率的测定,应首先考虑国家风险因素。 -

第18题:

企业采用成本分析模式管理现金, 在最佳现金持有量下, 下列各项中正确的有( )。A.机会成本等于短缺成本

B.机会成本与管理成本之和最小

C.机会成本等于管理成本

D.机会成本与短缺成本之和最小答案:A,D解析:本题是考核利用图形把握成本分析模式下最佳现金持有量的特点。管理成本是固定成本,选项B、C不正确。 -

第19题:

(2016年真题) 确定折现率的理想方法是采用资金的机会成本加适当的风险调整值,下列收益率或利率中可视作资金机会成本的有()。A.国债收益率

B.银行存款利率

C.市场平均投资收益率

D.银行贷款利率

E.银行同业拆借利率答案:A,B解析:本题考查的是资本资产定价模型。确定折现率的理想方法是采用资金的机会成本加适当的风险调整值。所谓资金的机会成本,是资金在某一段时间内最安全和最高的投资机会的收益率。这个收益率差不多等于上述无风险的收益率,例如国债的收益率或银行存款利率等。 -

第20题:

企业采用成本模型管理现金,在最佳现金持有量下,下列各项中正确的有( )。A.机会成本等于短缺成本

B.机会成本与管理成本之和最小

C.机会成本等于管理成本

D.机会成本与短缺成本之和最小答案:A,D解析:

-

第21题:

(2016年)下列影响因素中,用来确定基准收益率的基础因素是()。A.资金成本和机会成本

B.机会成本和投资风险

C.投资风险和通货膨胀

D.通货膨胀和资金成本答案:A解析:该题主要考察的是: 基准收益率的基础因素,资金成本和机会成本是确定基准收益率的基础,投资风险和通货膨胀是确定基准收益率必须考虑的影响因素。 -

第22题:

下列情形中,企业应享受现金折扣的有()

- A、借入资金利率低于放弃现金折扣的机会成本

- B、借入资金利率高于放弃现金折扣的机会成本

- C、短期投资收益率高于放弃现金折扣的机会成本

- D、短期投资收益率低于放弃现金折扣的机会成本

- E、企业延期付款形成的损失大于放弃现金折扣的机会成本

正确答案:A,D,E -

第23题:

利息是资金()的一种重要表现形式。

- A、机会成本

- B、计息周期

- C、时间价值

- D、经营运作

正确答案:C