某项目设计能力为12万公斤/年,单位产品价格为675元/公斤,单位产品变动成本为250元/公斤,年固定成本为1500万元。经计算:盈亏平衡产量和盈亏平衡单价分别为( )。 A.29432公斤,345元/公斤 B.33485公斤,355元/公斤 C.35294公斤,375元/公斤 D.37374公斤,375元/公斤

题目

B.33485公斤,355元/公斤

C.35294公斤,375元/公斤

D.37374公斤,375元/公斤

相似考题

更多“某项目设计能力为12万公斤/年,单位产品价格为675元/公斤,单位产品变动成本为250元/公斤,年固定成本为1500万元。经计算:盈亏平衡产量和盈亏平衡单价分别为( )。 ”相关问题

-

第1题:

某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。根据题意,回答下列问题:除产量盈亏平衡点外,根据已知条件,还可以计算该项目( )盈亏平衡点。

A.投资额

B.单位产品变动成本

C.固定成本

D.利润答案:B,C,D解析:B C D -

第2题:

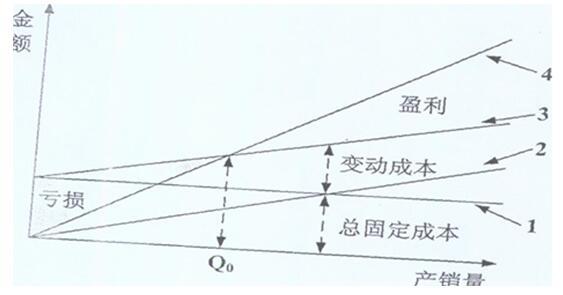

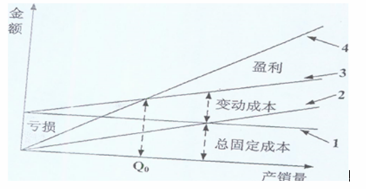

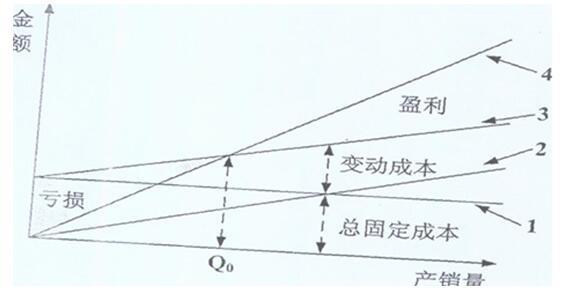

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品的单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

根据盈亏平衡分析法,该企业若想盈利,可采取的对策是( )。A、适当提高变动成本

B、降低总固定成本

C、增加产销量

D、降低产品销售价格答案:B,C解析:A错误,提高变动成本,导致利润降低;D错误,降低价格,导致利润降低。 -

第3题:

材料题

根据以下材料,回答86-90题

某企业在确定产品产量指标时采取盈亏平衡分析法.盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

在盈亏平衡图上标号为4的线是( )。查看材料A.销售收入线

B.固定成本线

C.总成本线

D.变动成本线答案:A解析:本题考查盈亏平衡图的相关知识。线1为固定成本线;线2为变动成本线;线3为总成本线;线4为销售收入线。 -

第4题:

某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。除产量盈亏平衡点外,根据已知条件,还可以计算该项目( ) 盈亏平衡点。A.投资额

B.单位产品变动成本

C.固定成本

D.利润答案:B,D解析:单位产品的变动成品包括营业税金及附加,所以它随销售单价变化而变化。 -

第5题:

某建设工程,生产单一的某产品,年固定成本为100万元,每件产品的变动成本为40元,销售价格为60元.设计的生产能力为年产80 000件。

回答下列问题:

关于该项目盈亏平衡分析的说法,正确的为()A.产量的盈亏平衡点高,所以项目承受的风险小

B.若产品销售价格增加.会使盈亏平衡点降低

C.若单位变动成本增加,会使盈亏平衡点降低

D.若固定成本增加.会使盈亏平衡点上升答案:B,D解析:产量的盈亏平衡点高,项目能承受的风险低,项目所承受的风险大,所以选项A错误。单位变动成本增加,则盈亏平衡点会上升,所以选项C错误。 -

第6题:

某项目设计能力为12万公斤/年,单位产品价格为675元/公斤,单位产品变动成本为250元/公斤,年固定成本为1500万元。经计算:盈亏平衡产量和盈亏平衡单价分别为()。

- A、29432公斤,345元/公斤

- B、33485公斤,355元/公斤

- C、35294公斤,375元/公斤

- D、37374公斤,375元/公斤

正确答案:C -

第7题:

某厂设计能力为年产量7200件,每件售价5000元,该厂固定成本680万元,每件产品变动成本为3000元,求该厂的盈亏平衡产量。

正确答案:Q=F/(P-V)=6800000/(5000-3000)=3400件 -

第8题:

某厂生产一种产品,销售单价为每件1000元,单位产品变动成本为800元,企业固定成本为1000万元,请计算该产品的盈亏平衡点产量。

正确答案: 盈亏平衡时,销售收入=成本,即PQ=VQ+F

则盈亏平衡点产量Q=F/(P-Y)

Q=1000万/(1000-800)=5(万件)

答:该产品的盈亏平衡点产量为5万件 -

第9题:

问答题某投资项目建成后,在正常生产年份产品售价为10元/个,年产量2000万个,年固定成本2000万元,单位变动成本为3.5元,销售税率为15%,分别计算以实际产量和销售单价表示的盈亏平衡点。正确答案: ①由实际产量表示的盈亏平衡点:BEP=F/(P-V-PM)=2000/(10-3.5-10×0.15)=400

②以销售单价表示表示的盈亏:BEP=F/Q(1-M)+V/(1-M)=2000/2000(1-0.15)+3.5/(1-0.15)=1.18+4.12=5.30(元)解析: 暂无解析 -

第10题:

单选题某投资项目预计建成后的年固定成本为46万元,每件产品估计售价为56元,单位变动成本为25元,则该项目的盈亏平衡产量为( )万件。A0.82

B1.48

C1.84

D2.67

正确答案: C解析:

盈亏平衡时的产量:BEP=CF/(P-CN)=46/(56-25)=1.48(万件) -

第11题:

单选题某项目设计生产能力为6万件,单位产品销售价格为3000元,年总成本费用为14000万元,其中固定成本为5000万元,总变动成本与产品总量成正比例关系,则()。A盈亏平衡生产能力利用率为77.8%

B盈亏平衡产量为46667件

C盈亏平衡销售价格为2333元/件

D盈亏平衡单位产品变动成本为667元/件

正确答案: B解析: 暂无解析 -

第12题:

不定项题某新建建设项目生产单一产品,正常年份的设计生产能力为100万件,每年固定成本为580万元,每件产品销售价格预计为60元,营业税金及附加为销售单价的6%,单位产品的变动成本为40元。 除产量盈亏平衡点外,根据已知条件,还可以计算该项目()盈亏平衡点。A投资额

B单位产品变动成本

C固定成本

D利润

正确答案: B解析: 单位产品的变动成品包括营业税金及附加,所以它随销售单价变化而变化。 -

第13题:

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2013年计划生产一种产品,该产品的单价为300元,单位产品的变动成本为100元,总固定成本为500万元。

在盈亏平衡图上标号为2的线是( )。

A.销售收入线

B.固定成本线

C.总成本线

D.变动成本线答案:D解析:本题考查定量决策方法。

2号线是变动成本线。其他选项为干扰项。 -

第14题:

某企业在确定产品产量指标时采取盈亏平衡分析法,盈亏平衡示意图见下图。该企业2012年计划生产一种产品,该产品的单价为500元,单位产品的变动成本为250元,总固定成本为600万元。

在盈亏平衡图上标号为4的线是( )。A、销售收入线

B、固定成本线

C、总成本线

D、变动成本线答案:A解析:本题考察下盈亏平衡点法知识点。4号线是斜率最大的线,是销售收入线。 -

第15题:

某方案设计年产量为12 万t,每吨售价675 元,每吨销售税金165 元,单位可变成本为250元,年固定成本为1500 万元。计算该项目的产量盈亏平衡点、盈亏平衡点生产能力利用率,对项目进行盈亏平衡分析。答案:解析:盈亏平衡点的产量=1500/(675-250-165)=5.77(万t)

盈亏平衡点的生产能力利用率=5.774/12*100%=48.08%

本项目产量盈亏平衡点为5.77 万t,而项目的设计生产能力为12 万t,远大于盈亏平衡点产量。

本项目盈亏平衡点生产能力利用率为48.08%,在项目运营中,只要生产能力利用率高于这个水平,项目就可盈利。

综上所述,可以判断本项目盈亏平衡点较低,该项目盈利和抗风险能力均较强。 -

第16题:

某厂建设项目设计生产能力30000件,生产单一的某种产品,预计单位产品的变动成本为60元,单位产品售价为150元,年固定成本为120万元,每件产品的税金为9元。

除了产量盈亏平衡点和生产负荷率,根据已知条件,还可以计算该项目( )的盈亏平衡点。A.投资额

B.单位产品变动价格

C.单位产品销售价格

D.利润答案:B,C解析:此题考查盈亏平衡点。除了计算产量的盈亏平衡点和生产负荷率,还可以计算出单位产品销售价格的盈亏平衡点、单位产品变动价格的盈亏平衡点和固定成本的盈亏平衡点。 -

第17题:

某产品的销售单价为20元/件,单位产品变动成本为10元/件,盈亏平衡点的产量为100万件,则该企业的固定成本为()。

- A、1000万元

- B、1500万元

- C、2000万元

- D、3000万元

正确答案:A -

第18题:

某项目设计生产能力为6万件,单位产品销售价格为3000元,年总成本费用为14000万元,其中固定成本为5000万元,总变动成本与产品总量成正比例关系,则()。

- A、盈亏平衡生产能力利用率为77.8%

- B、盈亏平衡产量为46667件

- C、盈亏平衡销售价格为2333元/件

- D、盈亏平衡单位产品变动成本为667元/件

正确答案:C -

第19题:

某投资项目建成后,在正常生产年份产品售价为10元/个,年产量2000万个,年固定成本2000万元,单位变动成本为3.5元,销售税率为15%,分别计算以实际产量和销售单价表示的盈亏平衡点。

正确答案: ①由实际产量表示的盈亏平衡点:BEP=F/(P-V-PM)=2000/(10-3.5-10×0.15)=400

②以销售单价表示表示的盈亏:BEP=F/Q(1-M)+V/(1-M)=2000/2000(1-0.15)+3.5/(1-0.15)=1.18+4.12=5.30(元) -

第20题:

某项目年设计生产能力为生产设备6万台,单位产品销售价格3000元,总成本费用为15000万元,其中固定成本为6000万元,总变动成本与产量成正比例关系,则()。

- A、盈亏平衡生产能力利用率为66.67%

- B、盈亏平衡产量为46667台

- C、盈亏平衡销售价格为2333元/台

- D、盈亏平衡单位产品变动成本为1500元/台

正确答案:A -

第21题:

单选题某项目设计能力为12万公斤/年,单位产品价格为675元/公斤,单位产品变动成本为250元/公斤,年固定成本为1500万元。经计算:盈亏平衡产量和盈亏平衡单价分别为()。A29432公斤,345元/公斤

B33485公斤,355元/公斤

C35294公斤,375元/公斤

D37374公斤,375元/公斤

正确答案: A解析: 暂无解析 -

第22题:

单选题某新建项目生产一种通信产品,根据市场预测,估计该产品每部售价为500元,已知单位产品变动成本为350元,年固定成本为150万元,则该项目的盈亏平衡产量为( )部/年。A10000

B12000

C2000

D6000

正确答案: A解析: 暂无解析 -

第23题:

问答题某厂生产一种产品,销售单价为每件1000元,单位产品变动成本为800元,企业固定成本为1000万元,请计算该产品的盈亏平衡点产量。正确答案: 盈亏平衡时,销售收入=成本,即PQ=VQ+F

则盈亏平衡点产量Q=F/(P-Y)

Q=1000万/(1000-800)=5(万件)

答:该产品的盈亏平衡点产量为5万件解析: 暂无解析