某科技公司CEO,计划通过发行新股或者新债筹集20000万元的资金进行业务扩张。随着业务扩张,预计明年的EBIT为6000万元,公司当前有1000万股流通股,每股价格为90元。假设资本市场是完美的。 (1)如果通过新行新股筹集20000万元资金,预计明年的每股收益是多少? (2)如果以5%的利率发行新债等集资金,预计明年的每股收益是多少? (3)如果发行新股,预测PE是多少?如果发行新债,预測P/E是多少?如何解释这两个预测市盈率的不同?

题目

相似考题

更多“某科技公司CEO,计划通过发行新股或者新债筹集20000万元的资金进行业务扩张。随着业务扩张,预计明年的EBIT为6000万元,公司当前有1000万股流通股,每股价格为90元。假设资本市场是完美的。 (1)如果通过新行新股筹集20000万元资金,预计明年的每股收益是多少? (2)如果以5%的利率发行新债等集资金,预计明年的每股收益是多少? (3)如果发行新股,预测PE是多少?如果发行新债,预測P”相关问题

-

第1题:

中大公司无优先股,2010年末股东权益总额为1000万元(每股净资产10元),2011年初决定投资一新项目,需筹集资金500万元,股东大会决定通过发行新股的方式筹集资金,发行价格为每股10元。2011年留存收益100万元,无其他影响股东权益的事项,则2011年末该公司的每股净资产为( )元/股。

A.2.5

B.6.67

C.10.67

D.5

正确答案:C

解析:每股净资产=(股东权益总额-优先股股东权益)/发行在外的普通股股数,所以每股净资产=(1000+500+100)/(1000/10+500/10)=1600/150=10.67(元/股)。 -

第2题:

甲公司现在要从外部筹集l000万元资金,其中有600万元打算通过发行债券解决,有400万元打算通过发行新股解决。债券的面值为1000元,发行价格为1080元,发行费占发行价格的2%,债券期限为5年,每年付息一次,票面利率为l0%。甲公司刚刚支付的每股股利为2元,目前的实际价格为20元,预计未来的每股股利情况如下: 年度 1

2

3

4

5

30

每股股利

2.O5

2.10

2.15

2.20

2.30

10.OO

要求: (1)计算新发行的债券的税后资本成本(所得税税率为25%); (2)计算每股股利的几何平均增长率及新发行股票的资本成本; (3)计算从外部筹集的资金的加权平均资本成本。

正确答案:

-

第3题:

甲公司年初的负债及所有者权益总额为10000万元,其中,债务资本为2000万元(全部是按面值发行的债券,票面利率为8%);普通股股本为2000万元(每股面值2元);资本公积为4000万元;留存收益2000万元。今年该公司为扩大生产规模,需要再向外部筹集5000万元资金,有以下三个筹资方案可供选择:

方案-:全部通过增发普通股筹集,预计每股发行价格为10元;

方案二:全部通过增发债券筹集,按面值发行,票面利率为10%;

方案三:全部通过发行优先股筹集,每年支付140万元的优先股股利。

预计今年可实现息税前利润1500万元,固定经营成本1000万元,适用的企业所得税税率为30%。要求回答下列互不相关的问题:

(1)分别计算三个方案筹资后的每股收益;

(2)根据优序融资理论确定筹资方案;

(3)如果债券发行日为今年1月1日,面值为1000元,期限为3年,每半年付息-次,计算债券在今年4月1日的价值;

(4)如果甲公司股票收益率与股票指数收益率的协方差为10%,股票指数的标准差为40%,国库券的收益率为4%,平均风险股票要求的收益率为12%,计算甲公司股票的资本成本;

(5)如果甲公司打算按照目前的股数发放10%的股票股利,然后按照新的股数发放现金股利,计划使每股净资产达到7元,计算每股股利的数额。

正确答案:

(1)增发普通股筹资方案下:

全年债券利息=2000×8%=160(万元)

增发的普通股股数=5000/10=500(万股)每股收益

=(1500-160)×(1-30%)/(2000/2+500)=0.63(元)

增发债券筹资方案下:

全年利息=2000×8%+5000×10%=660(万元)每股收益

=(1500-660)×(1-30%)/(2000/2)=0.59(元) -

第4题:

某公司为一投资项目计划筹集资金420万元。各种筹资方式如下:

(1)利用发行普通股筹集资金200万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利2元,以后每年按8%递增;

(2)向银行借款筹集资金80万元,借款年利率7%,手续费率为2%;

(3)按溢价发行债券筹资,债券面值100万元,溢价发行价格为120万元,票面利率9%,期限为5年,每年年末支付一次利息,筹资费率为3%;

(4)其余所需资金20万元通过留存收益取得;

(5)企业所得税税率为25%。

要求根据上述资料回答下列问题:

留存收益的资本成本为( )。A.28%

B.20.77%

C.16.34%

D.15.67%答案:A解析:留存收益成本=2/10+8%=28% -

第5题:

某公司为一投资项目计划筹集资金420万元。各种筹资方式如下:

(1)利用发行普通股筹集资金200万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利2元,以后每年按8%递增;

(2)向银行借款筹集资金80万元,借款年利率7%,手续费率为2%;

(3)按溢价发行债券筹资,债券面值100万元,溢价发行价格为120万元,票面利率9%,期限为5年,每年年末支付一次利息,筹资费率为3%;

(4)其余所需资金20万元通过留存收益取得;

(5)企业所得税税率为25%。

要求根据上述资料回答下列问题:

银行借款的资本成本为( )。A.7%

B.7.14%

C.5.62%

D.5.36%答案:D解析:借款资本成本=7%×(1-25%)/(1-2%)=5.36% -

第6题:

已知某公司当前资本结构如下:

因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算两种筹资方案下每股收益无差别点的息税前利润。

(2)计算处于每股收益无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股收益无差别点上增长10%,计算采用乙方案时该公司每股收益的增长幅度。答案:解析:(1)[(EBIT-1000×8%)×(1-25%)]/(4500+1000)=[(EBIT-1000× 8%-2500×10%)×(1-25%)]/4500,EBIT=1455(万元)

(2)DFL=EBIT0/(EBIT0-I0)=1455/(1455-1000×8%-2500×10%)=1.29

(3)由于预计的EBIT(1200万元)小于每股收益无差别点的EBIT(1455万元),因此应采用追加股票筹资,即采用甲方案筹资。

(4)由于预计的EBIT(1600万元)大于每股收益无差别点的EBIT(1455万元),因此应采用追加负债筹资,即采用乙方案筹资。

(5)根据财务杠杆的定义公式可知:财务杠杆系数DFL=普通股盈余变动率/息税前利润变动率。此时息税前利润在每股收益无差别点上增长10%,并且根据第(2)问计算得到的财务杠杆系数=1.29,每股收益的增长幅度=1.29×10%=12.9%。 -

第7题:

你公司的股票价格为每股50元,上一年度的股利(D0)是2.00元,公司按常数5%增长,如果公司发行新股,则发行费率为15%,请问发行新股的成本(ke)是多少?()

- A、9.20%

- B、9.94%

- C、10.50%

- D、11.75%

正确答案:B -

第8题:

公司发行普通股10万股,每股面值10元,筹资费率3%,如果预计下一年度每股股利为1,股利每年增长率为5%,所得税率为33%,要求计算: 如果该普通股以200万元的价格发行,则普通股的资金成本率是什么?

正确答案: 该普通股以200万元的价格发行,则普通股的资金成本率=1/[20(1-3%)]+5%=10.15%。 -

第9题:

某公司普通股100万(每股1元)已发行10%利率债券400万元。打算融资500万。新项目投产后每年EBIT增加到200万。融资方案(1)发行年利率12%的债券(2)按每股20元发行新股。(T=40%)。计算两方案每股收益

正确答案:E.PS1=(200—40—60—40)÷100=0.6

E.PS2=(200—40—64)÷125=0.768 -

第10题:

问答题甲公司拟发行普通股在上海证券交易所上市,发行当年预计净利润为3500万元,目前普通股为5000万股,计划发行新股2500万股,发行日期为当年5月31日。 要求:回答下列互不相关的问题。 (1)假定公司期望发行股票后市盈率达到30,计算合理的新股发行价。 (2)假设经过资产评估机构评估,该公司拟募股资产的每股净资产为5元,目前市场所能接受的溢价倍数为3.5倍。计算新股发行价格。 (3)假设注册会计师经过分析认为,该公司未来5年每股产生的净现金流量均为1.2元,以后可以按照2%的增长率长期稳定增长,市场公允的折现率为8%,确定发行价格时对每股净现值折让20%,计算新股发行价格。正确答案:

(1)每股收益=净利润/普通股加权平均数=3500/[5000+2500×(12-5)/12]=0.54(元);

股票发行价=每股收益×市盈率=0.54×30=16.2(元)。

(2)股票发行价=5×3.5=17.5(元)。

(3)每股净现值=1.2×(P/A,8%,5)+1.2×(1+2%)/(8%-2%)×(P/F,8%,5)=1.2×3.9927+20.4×0.6806=18.68(元);

股票发行价=18.68×(1-20%)=14.94(元)。解析: 暂无解析 -

第11题:

问答题ABC公司正在着手编制明年的财务计划,公司财务主管请你协助计算其平均资本成本。有关信息如下。(1)公司银行借款利率当前是9%,明年将下降为8.93%;(2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行费用为市价的4%;(3)公司普通股面值为1元,当前每股市价为5.5元,本年派发每股现金股利0.35元,预计股利增长率维持7%;(4)公司当前(本年)的资本结构为:银行借款150万元长期债券650万元普通股400万元留存收益869.4万元(5)公司适用的所得税税率为25%;(6)公司普通股的8值为1.1;(7)当前短期国债的收益率为5.5%,市场平均报酬率为13.5%。如果明年不改变资本结构,计算其平均资本成本。正确答案:解析: 暂无解析 -

第12题:

问答题计算题:某公司拟发行债券,面值1000元,票面利率8%,期限10年,每半年支付利息一次。 请回答下列问题: (1)如果市场利率为8%,发行价格为多少? (2)如果市场利率为10%,发行价格为多少? (3)如果市场利率为6%,发行价格为多少? (4)请根据计算结果(保留整数),指出债券发行价格种类及各种价格下票面利率和市场利率的关系。 (P/F,3%,20)=0.5537,(P/F,4%,20)=0.4564,(P/F,5%,20)=0.3769 (P/A,3%,20)=14.8775,(P/A,4%,20)=13.5903,(P/A,5%,20)=12.3.4622 2、甲公司拟发行普通股在上海证券交易所上市,发行当年预计净利润为3500万元,目前普通股为5000万股,计划发行新股2500万股,发行日期为当年5月31日。 要求回答下列互不相关的问题: (1)假定公司期望发行股票后市盈率达到30,计算合理的新股发行价; (2)假设经过资产评估机构评估,该公司拟募股资产的每股净资产为5元,目前市场所能接受的溢价倍数为3.5倍。计算新股发行价格; (3)假设注册会计师经过分析认为,该公司未来5年每股产生的净现金流量均为1.2元,以后可以按照2%的增长率长期稳定增长,市场公允的折现率为8%,确定发行价格时对每股净现值折让20%,计算新股发行价格。正确答案: 1、(1)债券发行价格

=1000×(P/F,4%,20)+1000×4%×(P/A,4%,20)

=1000×0.4564+1000×4%×13.5903

=1000(元)

(2)债券发行价格

=1000×(P/F,5%,20)+1000×4%×(P/A,5%,20)

=1000×0.3769+1000×4%×12.4622

=875(元)

(3)债券发行价格

=1000×(P/F,3%,20)+1000×4%×(P/A,3%,20)

=1000×0.5537+1000×4%×14.8775

=1149(元)

(4)债券发行价格种类分别为平价、折价和溢价:

当市场利率等于票面利率时,平价发行;

当市场利率高于票面利率时,折价发行;

当市场利率低于票面利率时,溢价发行。

2、(1)每股收益

=3500/[5000+2500×(12-5)/12]=0.54(元)

股票发行价=0.54×30=16.2(元)

(2)股票发行价=5×3.5=17.5(元)

(3)每股净现值

=1.2×(P/A,8%,5)+1.2×(1+2%)/(8%-2%)×(P/F,8%,5)

=1.2×3.9927+20.4×0.6806

=18.68(元)

股票发行价=18.68×(1-20%)=14.94(元)解析: 暂无解析 -

第13题:

南方公司目前的资本结构(账面价值)为:

长期债券 680万元

普通股 1 000万元(100万股)

留存收益 320万元

目前正在编制明年的财务计划,需要融资500万元,有以下资料:

(1)本年派发现金股利每股0.6元,预计明年每股收益增长10%,股利支付率(每股股利/股

收益)保持25%不变;

(2)外部资金通过增发长期债券解决,每张债券面值100元,发行价格为108元,票面利率为8%,分期付息,到期还本;(为简化考虑,不考虑筹资费用和溢价摊销,并假设目前的长期债券资本成本与增发的长期债券的资本成本相同)(3)目前无风险利率为4%,股票价值指数平均收益率为10%,如果其提高1%,该公司股票的必要收益率会提高1.5%。

(4)公司适用的所得税税率为25%。

要求:

(1)计算长期债券的税后资金成本;

(2)计算明年的净利润;

(3)计算明年的股利;

(4)计算明年留存收益账面余额;

(5)计算长期债券筹资额以及明年的资本结构中各种资金的权数;

(6)确定该公司股票的β系数并根据资本资产定价模型计算普通股资金成本;

(7)按照账面价值权数计算加权平均资金成本。

正确答案:

(1)长期债券的税后资金成本

=100×8%×(1-25%)/108×100%

=5.56%

(2)今年的每股收益=0.6/25%=2.4(元)

明年的每股收益=2.4×(1+10%)=2.64(元)

明年的净利润=2.64×100=264(万元)

(3)由于股利支付率不变

所以,每股股利增长率=每股收益增长率=10%

明年的每股股利=0.6×(1+10%)=0.66(元)

明年的股利=100×0.66=66(万元)

(4)明年新增的留存收益=264-66=198(万元)

明年留存收益账面余额=320+198=518(万元)

(5)长期债券筹资额=500-198=302(万元)

长期债券账面余额=680+302=982(万元)

资金总额=982+1000+518=2500(万元)

长期债券的权数=982/2500×100%=39.28%

普通股的权数=1000/2 500×100%=40%

留存收益的权数=518/2500×100%=20.72%

(6)“股票价值指数平均收益率”指的是市场组合的必要收益率(Rm),根据“某股票的必要收益率R=Rf+该股票的β×(Rm-Rf)以及“股票价值指数平均收益率提高1%,该公司股票的必要收益率会提高1.5%”可知,该股票的口系数为1.5,普通股资金成本=4%+1.5×(10%-4%)=13%。

(7)加权平均资金成本=39.28%×5.56%+40%×13%+20.72%×13%=2.184%+5.2%+2.694%=10.08% -

第14题:

甲公司2007年初的负债及所有者权益总额为10000万元,其中,债务资本为2000万元(全部是按面值发行的债券,票面利率为8%);普通股股本为2000万元(每股面值2元);资本公积为4000万元;留存收益2000万元。2007年该公司为扩大生产规模,需要再筹集5000万元资金,有以下两个筹资方案可供选择:

方案一:全部通过增发普通股筹集,预计每股发行价格为10元;

方案二:全部通过增发债券筹集,按面值发行,票面利率为10%。预计2007年可实现息税前利润1500万元,固定经营成本1000万元,适用的企业所得税税率为30%。

要求回答下列互不相关的问题:

(1)分别计算两方案筹资后的总杠杆系数和每股收益,并根据计算结果确定筹资方案;

(2)如果债券发行日为2007年1月1日,面值为1000元,期限为3年,每半年付息-次,计算债券在2007年4月1日的价值;

(3)如果甲公司股票收益率与股票指数收益率的协方差为10%,股票指数的标准差为40%,国库券的收益率为4%,平均风险股票要求的收益率为12%,计算甲公司股票的资本成本;

(4)如果甲公司打算按照目前的股数发放10%的股票股利,然后按照新的股数发放现金股利,计划使每股净资产达到7元,计算每股股利的数额。

正确答案:

(1)增发普通股筹资方案下:

全年债券利息=2000×8%=160(万元)

总杠杆系数=(1500+1000)/(1500-160)=1.87

增发的普通股股数=5000/10=500(万股)

每股收益

=(1500-160)×(1-30%)/(2000/2+500)

=0.63(元)

增发债券筹资方案下:

全年利息=2000×8%+5000×10%=660(万元)

总杠杆系数=(1500+1000)/(1500-660)=2.98

每股收益

=(1500-660)×(1-30%)/(2000/2)=0.59(元)

由于增发普通股方案的每股收益高,总体风险低,所以,应该选择增发普通股方案。

(2)由于债券是按照面值发行的,所以,发行时的市场利率=票面利率=10%,债券在2007年4月1日的价值=债券在2007年1月1 日的价值×(S/P,5%,1/2)=1000×(S/P,5%,1/2)

=1024.70(元)

(3)甲公司股票的JB系数

=10%/(40%×40%=0.625

甲公司股票的资本成本

=4%+0.625×(12%-4%)=9%

(4)新的股数=2000/2×(1+10%)=1100(万股),发放现金股利之后的净资产=1100×7=7700(万元),现金股利总额=(2000+4000+2000)-7700=300(万元),每股股利=300/1100=0.27(元)。 -

第15题:

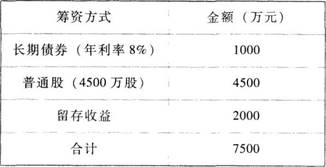

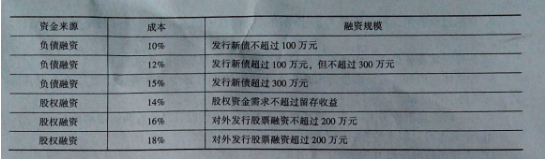

某公司资本结构中包括70%的债务和30%的股权,公司希望保持这样的目标资本结构。公司预计今年会产生180万元的保需盈余。公司所得税率为30%。

(1)基于如下信息计算不同筹资规模下公司的WACC: 资金来源 成本 融资规模 负债融资 10% 负债融资 12% 负债融资 15% 股权融资 14% 股权融资 16% 股权融资 18% 发行新债不超过100万元 发行新债超过100万元,但不超过300万元 发行新债超过300万元 股权资金需求不超过留存收益 对外发行股票融资不超过200万元 对外发行股票融资超过200万元 (2)如果公司有如下独立项目可供选择,则公司对外举债和发行股票融资的数量各是多少?(计算的融资规模结果保留至整数位,WACC结果保留至万分位)答案:解析:

-

第16题:

某公司为一投资项目计划筹集资金420万元。各种筹资方式如下:

(1)利用发行普通股筹集资金200万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利2元,以后每年按8%递增;

(2)向银行借款筹集资金80万元,借款年利率7%,手续费率为2%;

(3)按溢价发行债券筹资,债券面值100万元,溢价发行价格为120万元,票面利率9%,期限为5年,每年年末支付一次利息,筹资费率为3%;

(4)其余所需资金20万元通过留存收益取得;

(5)企业所得税税率为25%。

要求根据上述资料回答下列问题:

发行普通股的资本成本为( )。A.12%

B.29.28%

C.21.23%

D.20.77%答案:B解析:普通股资本成本=2/[10×(1-6%)]+8%=29.28% -

第17题:

某公司为一投资项目计划筹集资金420万元。各种筹资方式如下:

(1)利用发行普通股筹集资金200万元,每股发行价格10元,筹资费率为6%。预计第一年每股股利2元,以后每年按8%递增;

(2)向银行借款筹集资金80万元,借款年利率7%,手续费率为2%;

(3)按溢价发行债券筹资,债券面值100万元,溢价发行价格为120万元,票面利率9%,期限为5年,每年年末支付一次利息,筹资费率为3%;

(4)其余所需资金20万元通过留存收益取得;

(5)企业所得税税率为25%。

要求根据上述资料回答下列问题:

企业加权资本成本为( )。A.15.34%

B.14.39%

C.17.95%

D.15.69%答案:C解析:企业加权资本成本=29.28%×(200/420)+5.36%×(80/420)+5.80%×(120/420)+28%×(20/420)=17.95%。 -

第18题:

某公司当前每股市价为 20 元,如果增发普通股,发行费用率为 8%,该公司的股利增长率为12%。预计明年的每股股利为 1.2 元,则留存收益的资本成本为( )。A、18.52%

B、18%

C、16.4%

D、18.72%答案:B解析:留存收益的资本成本=1.2/20+12%=18% -

第19题:

四都新发公司发行在外的普通股100万股(每股面值1元),已发行10%利率的债券400万元。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年EBIT增加到200万元。现有两个方案可供选择: (1)按12%的利率发行债券; (2)按每股20元发行新股。假设公司适用所得税率为40%。 判断哪个方案更好。

正确答案: 由于方案2每股收益(0.77元)大于方案1(0.6元),且其财务杠杆系数(1.25)比方案1的财务杠杆系数要小。故方案2优于方案1。 -

第20题:

某公司预计明年的息税前利润可以达到3000万元,现有两个筹资方案,分别是发行债券和发行新股。经计算两个筹资方案的每股收益无差别点的息税前利润为2800万元,如果仅从每股收益的角度考虑,应该选择的筹资方案是()。

- A、发行债券

- B、发行新股

- C、无法选择

- D、发行债券和发行新股各占一半

正确答案:A -

第21题:

问答题1、某公司原有资本700万元,其中债务资本200万元(每年负担利息24万元),普通股资本500万元(发行普通股10万股,每股面值50元)。由于扩大业务,需追加筹资300万元,假设没有筹资费用。其筹资方式有三个: 方案一:全部按面值发行普通股:增发6万股,每股发行价50元; 方案二:全部增加长期借款:借款利率仍为12%,利息36万元; 方案三:增发新股4万股,每股发行价47.5元;剩余部分用发行债券筹集,债券按10%溢价发行,票面利率为10%; 公司的变动成本率为60%,固定成本为180万元,所得税税率为25%。 要求:使用每股收益无差别点法计算确定公司应当采用哪种筹资方式。 2、A公司适用的所得税税率为25%。对于明年的预算出现三种方案。 第一方案:维持目前的经营和财务政策。预计销售50000件,售价为200元/件,单位变动成本为120元,固定成本和费用为125万元。公司的资本结构为:500万元负债(利息率5%),普通股50万股。 第二方案:更新设备并用负债筹资。预计更新设备需投资200万元,生产和销售量以及售价不会变化,但单位变动成本将降低至100元/件,固定成本将增加至120万元。借款筹资200万元,预计新增借款的利率为6%。 第三方案:更新设备并用股权筹资。更新设备的情况与第二方案相同,不同的只是用发行新的普通股筹资。预计新股发行价为每股20元,需要发行10万股,以筹集200万元资金。 要求: (1)计算三个方案下的总杠杆系数。 (2)根据上述结果分析:哪个方案的风险最大? (3)计算三个方案下,每股收益为零的销售量(万件)。 (4)如果公司销售量下降至15000件,第二和第三方案哪一个更好些?正确答案: 1、方案一和方案二比较:

(EBIT-24)×(1-25%)/(10+6)=(EBIT-24-36)×(1-25%)/10

得:EBIT=120(万元)

方案一和方案三比较:

方案三的利息

=(300-4×47.5)/(1+10%)×10%

=10(万元)

(EBIT-24)×(1-25%)/(10+6)

=(EBIT-24-10)×(1-25%)/(10+4)

得:EBIT=104(万元)

方案二和方案三比较:

(EBIT-24-36)×(1-25%)/10

=(EBIT-24-10)×(1-25%)/(10+4)

得:EBIT=125(万元)

当EBIT小于104万元时,应该采用方案一;当EBIT介于104~125万元之间时,应采用方案三;当EBIT大于125万元时,应采用方案二。

2、(1)方案一:

总杠杆系数=边际贡献/税前利润

=5×(200-120)/[5×(200-120)-125]

=1.45

方案二:

总杠杆系数=边际贡献/税前利润

=5×(200-100)/[5×(200-100)-120-500×5%-200×6%]=1.46

方案三:

总杠杆系数=边际贡献/税前利润

=5×(200-100)/[5×(200-100)-120-500×5%]=1.41

(2)由于方案二的总杠杆系数最大,所以,方案二的风险最大。

(3)令每股收益为零时的销量为Q万件,则:

方案一:[Q×(200-120)-125]×(1-25%)=0

Q=1.56(万件)

方案二:[Q×(200-100)-120-500×5%-200×6%]×(1-25%)=0

Q=1.57(万件)

方案三:[Q×(200-100)-120-500×5%]×(1-25%)=0

Q=1.45(万件)

(4)若销量下降至15000件时,方案三更好些,理由:若销量下降至15000件时,采用方案三还有利润,而采用方案二则企业处于亏损状态。解析: 暂无解析 -

第22题:

单选题你公司的股票价格为每股50元,上一年度的股利(D0)是2.00元,公司按常数5%增长,如果公司发行新股,则发行费率为15%,请问发行新股的成本(ke)是多少?()A9.20%

B9.94%

C10.50%

D11.75%

正确答案: B解析: 暂无解析 -

第23题:

单选题某公司预计明年的息税前利润可以达到3000万元,现有两个筹资方案,分别是发行债券和发行新股。经计算两个筹资方案的每股收益无差别点的息税前利润为2800万元,如果仅从每股收益的角度考虑,应该选择的筹资方案是()。A发行债券

B发行新股

C无法选择

D发行债券和发行新股各占一半

正确答案: A解析: 预计的息税前利润高于每股收益无差别点的息税前利润时,发行债券筹资比发行新股筹资的每股收益高。所以选项A是答案。