国内基建贷款项目投产后3年内,新增折旧用于归还贷款的比率为()。A.60%B.70%C.80%D.90%

题目

国内基建贷款项目投产后3年内,新增折旧用于归还贷款的比率为()。

A.60%

B.70%

C.80%

D.90%

相似考题

更多“国内基建贷款项目投产后3年内,新增折旧用于归还贷款的比率为()。 ”相关问题

-

第1题:

某房地产开发项目的年初未偿还贷款本金为10000万元、未偿还贷款利息为300万元,年内均匀新增贷款5000万元,预计下年初新增贷款400万元,如果贷款年利率为7%,则当年应计利息为( )万元。A.896

B.910

C.1050

D.1099答案:A解析:本题考查的是利息。当年应计利息=(年初借款本息累计+本年贷款额/2)×贷款利率=(10000+300+5000/2)×7% =896(万元)。 -

第2题:

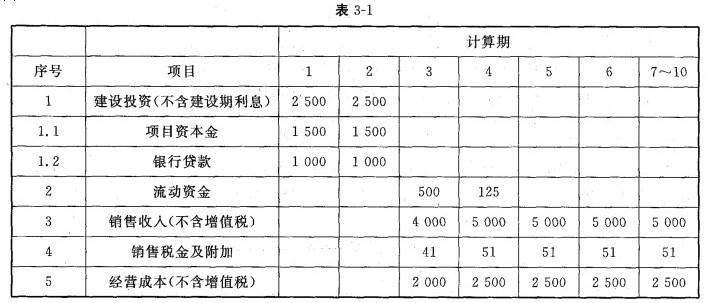

某拟建工业生产项目,基础数据如下。

(1)建设投资5000万元(其中含无形资产600万元)。建设期2年,运营期8年。

(2)资金来源为银行贷款和项目资本金。贷款总额为2000万元,在建设期内每年均匀投入贷款资金1 000万元。贷款年利率为10%。贷款按照等额还本、利息照付方式在项目投产后3年内还清(年末支付)。无形资产在运营期8年中,均匀摊入成本。固定资产残值为230 万元,按照直线法折旧,折旧年限为8年。

(3)建设项目的资金投入、收入、成本相关数据见表3-1(流动资金全部由项目资本金解决)。

(4)企业所得税税率为33%,盈余公积金和公益金按照税后利润的15%提取。

计算项目投产后第1年的利润总额、所得税以及应提取的盈余公积金和公益金。答案:解析:年折旧计算:

方法一

年折旧=(固定资产原值-残值)/折旧年限= [(5 000 + 205 -600) - 230)/8 = 546.88(万元)。

方法二

年折旧率=[1-残值/(固定资产原值-残值)]/折旧年限=[1-230/(5 000-600+205 -230)11/8 = (1-5%)/8=11.875%;

年折旧=固定资产原值×年折旧率=(5 000-600+205) ×11. 875% =4 605×11. 875% = 546. 84(万元)

年摊销计算:年摊销=无形资产費用/摊销年限= 600/8 = 75(万元);

第 3 年总成本费用=经营成本+折旧+摊销+利息支出=2 000+546. 88+75+220.5 = 2 842. 38(万元);

第 3 年利润总额=销售收入-销售税金及附加-总成本费用=4 000-41-2 842.38 = 1 116.62(万元).

所得税=利润总额×所得税率= 1 116. 62×33% = 368.48(万元);

盈余公积金和公益金=税后利润×盈余公积金和公益金提取比例=(1 116. 62 - 368, 48) ×15% = 112.22(万元)。 -

第3题:

某投资项目借用外资折合人民币1.6亿元,年利率9%,项目两年后投产,投产两年后达到设计生产能力。投产后各年的盈利和提取的折旧费如下表(单位:万元)。项目投产后应根据还款能力尽早偿还外资贷款。试问: (1)用盈利和折旧偿还贷款需要多少年?还本付息累计总额为多少? (2)若延迟两年投产,用盈利和折旧偿还贷款需要多少年?分析还款年限变动的原因。 (3)如果只用盈利偿还贷款,情况又如何?为什么?

略 -

第4题:

某项目建设期为3年,投资总额为300万元,自有资金为28%,其余为银行贷款。 三年的贷款比率依次为50%、30%、20%,贷款在各年内均衡发生,若贷款利率为10%,则 该项目的建设期利息累计为( )万元。

A. 17.66 B. 41.42 C. 52.22 D. 56.54答案:B解析:提示:贷款总额为300x(l-28%)万元=216万元

第一年贷款利息为216X 50%/2 X10%万元-5.4万元:

第二年贷款利息为[(216X50%+5.4)+216X30%/2]X10%万元=14.58 万元;

第三年贷款利息为[(216x80%+5.4+ 14.58)x 10%+216X20%/2X10%]万元= 21.44万元;

所以建设期利息累计为(5.4+14.58+21.44)万元=41.42万元 -

第5题:

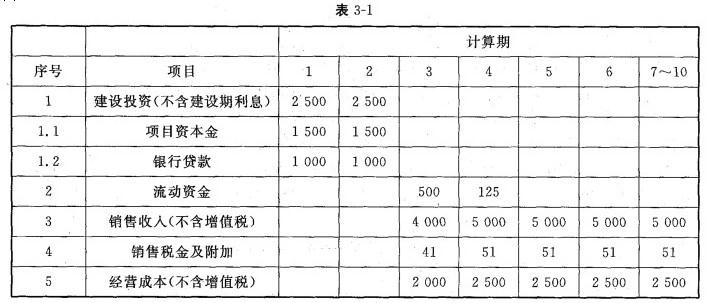

某拟建工业生产项目,基础数据如下。

(1)建设投资5000万元(其中含无形资产600万元)。建设期2年,运营期8年。

(2)资金来源为银行贷款和项目资本金。贷款总额为2000万元,在建设期内每年均匀投入贷款资金1 000万元。贷款年利率为10%。贷款按照等额还本、利息照付方式在项目投产后3年内还清(年末支付)。无形资产在运营期8年中,均匀摊入成本。固定资产残值为230 万元,按照直线法折旧,折旧年限为8年。

(3)建设项目的资金投入、收入、成本相关数据见表3-1(流动资金全部由项目资本金解决)。

(4)企业所得税税率为33%,盈余公积金和公益金按照税后利润的15%提取。

计算项目投产后第1年的偿债备付率,分析其清偿能力,并说明还有哪些指标反映项目清偿能力。答案:解析:第1年偿债备付率。

第1年偿债备付率=可用于还本付息的资金/当期应还本付息额=(税后利润+折旧+摊销+利息支 出)/当期应还本付息额=(1 116. 62-368. 48+546. 88 + 75 + 220. 5)/(735 + 220. 5)

[或=(销售收入-销售税金及附加-经营成本-所得税)/当期应还本付息额] =(4 000-41-2 000 -368. 48)/(735十220. 5)]= 1 590. 52/955. 5 = 1. 66;

偿债备付率高于1,表明具有较强的清偿能力。反映清偿能力的指标还包括利息备付率和借款偿还期。