二个方案的筹资处于无差别点时,二个方案()A、息税前利润相等B、税前利润相等C、净利润相等D、每股净利润相等

题目

二个方案的筹资处于无差别点时,二个方案()

A、息税前利润相等

B、税前利润相等

C、净利润相等

D、每股净利润相等

相似考题

更多“二个方案的筹资处于无差别点时,二个方案() ”相关问题

-

第1题:

(2018年)采用每股收益无差别点分析法确定最优资本结构时,下列表述中错误的是( )。A.每股收益无差别点是指不同筹资方式下每股收益相等时的息税前利润

B.每股收益无差别点分析法确定的公司加权资本成本最低

C.在每股收益无差别点上无论选择债权筹资还是股权筹资,每股收益都是相等的

D.当预期息税前利润大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案答案:B解析:所谓每股收益无差别点,是指不同筹资方式下每股收益都相等时的息税前利润或业务量水平。在每股收益无差别点上,无论是采用债权筹资方案还是股权筹资方案,每股收益都是相等的。所以选项A、C正确。在公司价值分析法下,公司价值最大的资本结构,公司加权资本成本才是最低的。所以选项B错误。当预期息税前利润或业务量水平大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案,反之亦然。所以选项D正确。 -

第2题:

当预期息税前利润大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案。理由是该方案的资本成本低。( )答案:错解析:当预期息税前利润或业务量水平大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案,因为此时该方案的每股收益高;当预期息税前利润或业务量水平小于每股收益无差别点时,应当选择财务杠杆效应较小的筹资方案,因为此时该方案的每股收益高。 -

第3题:

用每股收益无差别点法进行资本结构优化,当企业的息税前利润大于每股收益无差别点的息税前利润时,企业应该选择权益筹资方案。

错误 -

第4题:

采用每股收益无差别点分析法确定最优资本结构时,下列表述中错误的是()。A.在每股收益无差别点上无论选择债权筹资还是股权筹资,每股收益都是相等的

B.当预期收益利润大于每股收益无差别点时,应当选择财务杠杆较大的筹资方案

C.每股收益无差别点分析法确定的公司加权资本成本最低

D.每股收益无差别点是指不同筹资方式下每股收益相等时的息税前利润答案:C解析:每股收益无差别点法是通过计算各备选筹资方案的每股收益无差别点并进行比较来选择最佳资本结构融资方案的方法。每股收益无差别点是指不同筹资方式下每股收益都相等时的息税前利润或业务量水平。在每股收益无差别点上,无论是采有债权或股权筹资方案,每股收益都是相等的。当预期息税前利润或业务量水平大于每股收益无差别点时,应当选择财务杠杆效应较大的筹资方案,反之亦然。与加权资本成本无关。 -

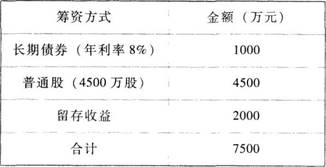

第5题:

已知某公司当前资本结构如下:

因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算两种筹资方案下每股收益无差别点的息税前利润。

(2)计算处于每股收益无差别点时乙方案的财务杠杆系数。

(3)如果公司预计息税前利润为1200万元,指出该公司应采用的筹资方案。

(4)如果公司预计息税前利润为1600万元,指出该公司应采用的筹资方案。

(5)若公司预计息税前利润在每股收益无差别点上增长10%,计算采用乙方案时该公司每股收益的增长幅度。答案:解析:(1)[(EBIT-1000×8%)×(1-25%)]/(4500+1000)=[(EBIT-1000× 8%-2500×10%)×(1-25%)]/4500,EBIT=1455(万元)

(2)DFL=EBIT0/(EBIT0-I0)=1455/(1455-1000×8%-2500×10%)=1.29

(3)由于预计的EBIT(1200万元)小于每股收益无差别点的EBIT(1455万元),因此应采用追加股票筹资,即采用甲方案筹资。

(4)由于预计的EBIT(1600万元)大于每股收益无差别点的EBIT(1455万元),因此应采用追加负债筹资,即采用乙方案筹资。

(5)根据财务杠杆的定义公式可知:财务杠杆系数DFL=普通股盈余变动率/息税前利润变动率。此时息税前利润在每股收益无差别点上增长10%,并且根据第(2)问计算得到的财务杠杆系数=1.29,每股收益的增长幅度=1.29×10%=12.9%。