有一投资方案的净现值计算为:NPV=15000×6.145+20000×0.386-80000=19895,式中的15000和80000分别为年净现金效益量和投资额。当发生( )之一的变化,将使该投资方案由可行变为不可行。A.年净现金效益量减少12.57%以上B.年净现金效益量减少21.57%以上C.投资额增加24.87%以上D.投资额增加14.87%以上

题目

有一投资方案的净现值计算为:NPV=15000×6.145+20000×0.386-80000=19895,式中的15000和80000分别为年净现金效益量和投资额。当发生( )之一的变化,将使该投资方案由可行变为不可行。

A.年净现金效益量减少12.57%以上

B.年净现金效益量减少21.57%以上

C.投资额增加24.87%以上

D.投资额增加14.87%以上

相似考题

更多“有一投资方案的净现值计算为:NPV=15000×6.145+20000×0.386-80000=19895,式中的15000和80000分别为年净现金效益量和投资额。当发生( )之一的变化,将使该投资方案由可行变为不可行。 ”相关问题

-

第1题:

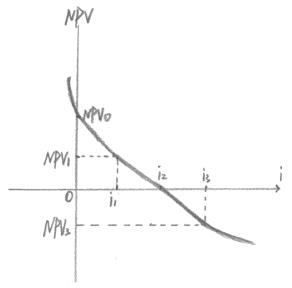

(2015年)某投资方案的净现值与折现率之间的关系如下图所示。图中表明的正确结论有() A.投资方案的内部收益率为i2

A.投资方案的内部收益率为i2

B.折现率i越大,投资方案的净现值越大

C.基准收益率为i1时,投资方案的净现值为NPV1

D.投资方案的累计净现金流量为NPV0

E.投资方案计算期内累计利润为正值答案:A,C解析:本题考查的是经济效果评价的内容及指标体系。选项B错误,折现率i越大,投资方案的净现值越小;选项DE错误,累计净现金流量与累计利润无法从该图中识别。 -

第2题:

某投资方案的年营业收入为120000元,年总营业成本为80000元,其中年折旧额15000元,所得税税率为25%,该方案的年营业现金净流量为()元。

A.15000

B.30000

C.40000

D.45000

40000 -

第3题:

方案甲和乙,在利率为15%时,NPV甲=352.2万元,NPV乙=372.6万元。方案乙的投资额3650万元,方案甲的投资额3000万元。试用净现值率的方法判断()。

A.甲优于乙

B.乙优于甲

C.甲不可行

D.甲乙均不可行

E.乙不可行

F.甲乙一样好

乙方案较优 -

第4题:

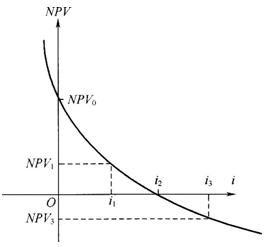

某投资方案的净现值与折现率之间的关系如下图所示。图中表明的正确结论有( )。 A.投资方案的内部收益率为i2

A.投资方案的内部收益率为i2

B.折现率i越大,投资方案的净现值越大

C.基准收益率为i1时,投资方案的净现值为NPV1

D.投资方案的累计净现金流量为NPV0

E.投资方案计算期内累计利润为正值答案:A,C解析:2020版教材P184

本题考查的是经济效果评价的内容及指标体系。随着折现率的逐渐增大,净现值由大变小,由正变负;故选项B错误,折现率i越大,投资方案的净现值越小;选项E错误,累计利润无法从该图中识别。 -

第5题:

净现值法的决策标准是()

A.投资方案的净现值大于零,则该方案可行

B.投资方案的净现值小于零,则该方案不可行

C.存在多个方案时,净现值最小的方案为最优方案

D.存在多个方案时,净现值率最大的方案为最优方案

C