2006年某写字楼潜在毛租金收入为1000万元,空置和收租损失为5%,经营费用为潜在毛租金收入的30%,抵押贷款还本付息为200万元,所得税和准备金共计120万元,则2006年的税前现金流为()万元。A:450B:650C:330D:750

题目

2006年某写字楼潜在毛租金收入为1000万元,空置和收租损失为5%,经营费用为潜在毛租金收入的30%,抵押贷款还本付息为200万元,所得税和准备金共计120万元,则2006年的税前现金流为()万元。

A:450

B:650

C:330

D:750

B:650

C:330

D:750

相似考题

更多“2006年某写字楼潜在毛租金收入为1000万元,空置和收租损失为5%,经营费用为潜在毛租金收入的30%,抵押贷款还本付息为200万元,所得税和准备金共计120万元,则2006年的税前现金流为()万元。”相关问题

-

第1题:

某门面房建筑面积500平方米,预测其未来每年的潜在毛租金收入为50万元,空置和收租损失为潜在毛租金收入的10%,运营费用为潜在毛租金收入的20%,报酬率为8%,收益期限为30年。

根据以上资料,回答下列问题:

该门面房的价值为()万元。A、394.02

B、434.55

C、457.87

D、512.34答案:A解析:利用收益年限有限年且其他因素不变公式计算

V=394.02万元

其中:A=35万元,Y=8%n=30年 -

第2题:

某门面房建筑面积500平方米,预测其未来每年的潜在毛租金收入为50万元,空置和收租损失为潜在毛租金收入的10%,运营费用为潜在毛租金收入的20%,报酬率为8%,收益期限为30年。

根据以上资料,回答下列问题:

该门面房的年净收益为()万元。A、25

B、35

C、45

D、55答案:B解析:净收益=潜在毛租金收入—空置和收租损失+其他收入—运营费用=有效毛收入—运营费用=50-50×10%-50×20%=35万元。 -

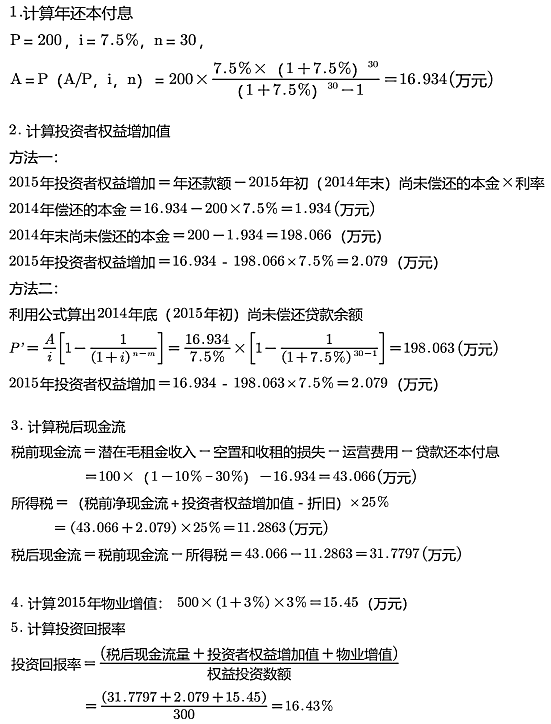

第3题:

某投资者于2014年1月以500万元购买一写字楼用于出租经营,其中200万元为年利率为7.5%、期限为30年、按年等额还款的抵押贷款,其余由投资者以现金支付,2015年该写字楼的年毛租金收入为100万元,空置和收租损失为毛租金收入的10%,年运营费用为毛租金收入的30%,写字楼年增值率为3%,则2015年该写字楼的投资回报率为( )。A.12.39%

B.15.38%

C.16.25%

D.21.13%答案:C解析:本题考查的是现金回报率与投资回报率。年还本付息额A=P×i/[1-1/(1+i)n]= 200×7.5%/[1-1/(1+7.5%)30]=16.934万元,2014年利息:200×7.5%=15(万元),2014年偿还本金:16.934-15=1.934(万元),2015年利息:(200-1.934)×7.5%=14.855(万元),2015年偿还本金(投资者权益增加):16.934-14.855=2.079(万元),年有效毛收入=100×(1-10%-30%)=60万元,税前现金流=60-16.934=43.066万元,所得税=(60-16.934+2.079)×25%=11.286万元,税后现金流=43.066-11.286=31.78万元。写字楼市场价值增值额=500×(1+3%)×3%=15.45万元,投资回报率=(31.78+2.079+15.45)/300=16.436%。本题选项C最接近计算结果。 -

第4题:

下列收益性物业净经营收入的表达式中,正确的是( )。A、有效毛收入=潜在毛租金收入-空置和收租损失

B、净经营收入=有效毛收入-运营费用-抵押贷款还本付息

C、税后现金流=税前现金流-所得税

D、税前现金流=净经营收入-抵押贷款还本付息-大修基金答案:C解析:考点:收益性物业经营状况的评估。选项A,有效毛收入=潜在毛租金收入-空置和收租损失+其他收入;选项B,净经营收入=有效毛收入-运营费用;选项D,税前现金流=净经营收入-抵押贷款还本付息。 -

第5题:

某写字楼月潜在毛租金收入为120万元,月平均运营费用为30万元,月平均空置率为8%,月平均租金损失率为4%,月平均其他收入为潜在毛租金收入的5%,则该写字楼的月净经营收入是( )万元。A.61.00

B.61.60

C.81.00

D.81.60答案:D解析:本题考查的是收益性物业经营状况的评估。有效毛租金收入=潜在毛租金收入-空置和租金损失+其他收入=120-120×(8%+4%)+120×5%=111.6(万元),月净经营收入=有效毛收入-运营费用=111.6-30=81.6(万元)。 -

第6题:

某写字楼月潜在毛租金收入为120万元,月平均运营费用为30万元,月平均空置率为8%,月平均其他收入为潜在毛租金收入的5%,则该写字楼的月净经营收入是( )万元。A、61.00

B、61.60

C、81.00

D、86.40答案:D解析:本题考查的是收益性物业经营状况的评估。有效毛租金收入=潜在毛租金收入-空置和租金损失+其他收入=120-120×8%+120×5%=116.4(万元),月净经营收入=有效毛收入-运营费用=116.4-30=86.4(万元)。参见教材P367。 -

第7题:

张某购买一商铺用于出租经营,在商铺购买中,银行提供了贷款额20 万元、贷款期限10 年、年贷款利率7%、按年等额还本付息的抵押贷款。该商铺潜在年毛租金收入为5.5 万元,空置与租金损失为潜在毛租金收入的10%,运营费用为实际租金收入的30%,该项目的偿债备付率为( )。A.1.16

B.1.22

C.1.74

D.1.93答案:B解析:偿债备付率,是指项目在借款偿还期内各年用于还本付息的资金与当期应还本付息金额的比值,表示可用于还本付息的资金偿还借款本息的保障倍数。一般情况下偿债备付率的计算公式为:

根据题意,可用于还本付息资金=5.5×(1-10%)×(1-30%)=3.465(万元),当期应还本付息额=20×7%/[1-(1+7%)^-10]=2.848(万元),偿债备付率=3.465/2.848=1.22。 -

第8题:

以下说法正确的是()。

- A、有效毛收入=潜在毛租金收入-空置和收租损失+其他收入

- B、净经营收入=潜在毛收入-经营费用

- C、税前现金流=净经营收入-抵押贷款还本付息

- D、税前现金流=经营收入-抵押贷款还本付息

- E、税后现金流=税前现金流-准备金

正确答案:A,C -

第9题:

收益性物业管理中的税前现金流=潜在毛租金收入-空置和收租损失+其他收入-经营费用-抵押贷款还本付息-准备金。( )

正确答案:错误 -

第10题:

判断题收益性物业管理中的税前现金流=潜在毛租金收入一空置和收租损失+其他收入一经营费用一抵押贷款还本付息一准备金。( )A对

B错

正确答案: 错解析: -

第11题:

单选题某套住宅未来每年的潜在毛租金收入为2万元,空置和收租损失为潜在毛租金收入的10%,运营费用率为20%,该住宅的年净收益是()万元。A1.40

B1.44

C1.60

D1.80

正确答案: A解析: 本题考查基于租赁收入测算净收益的基本公式。净收益=潜在毛租金收入-空置和收租损失+其他收入-运营费用=2-2×10%-(2-2×10%)×20%=1.44(万元)。 -

第12题:

单选题张某购买一商铺用于出租经营,在商铺购买中,银行提供了贷款额20万元、贷款期限10年、年贷款利率7%、按年等额还本付息的抵押贷款。该商铺潜在年毛租金收入为5.5万元,空置与租金损失为潜在毛租金收入的10%,运营费用为实际租金收入的30%,该项目的偿债备付率为( )。(2013年试题)A1.16

B1.22

C1.74

D1.93

正确答案: B解析: -

第13题:

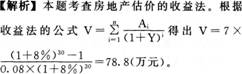

某门面房建筑面积100平方米,预测其未来每年的潜在毛租金收入为10万元,空置和收租损失为潜在毛租金收入的10%,运营费用为潜在毛租金收入的20%,报酬率为8%,收益期限为30年。

该门面房的价值为( )万元。查看材料A.78.8

B.87.50

C.125.OO

D.210.OO答案:A解析:

-

第14题:

某商铺2014年的潜在毛租金收入为66万元,空置和收租损失、运营费用分别为潜在毛租金收入的10%、30%,所得税税率为25%,则2014年该商铺的净经营收入为( )万元。A.29.70

B.34.65

C.39.60

D.59.40答案:C解析:【考点】收益性物业经营状况的评估。净经营收入=潜在毛租金收入-空置和收租损失+其他收入-运营费用=66×(1-10%-30%)=39.60(万元)。 -

第15题:

某投资者于2014年1月以500万元购买一写字楼用于出租经营,其中200万元为年利率为7.5%、期限为30年、按年等额还款的抵押贷款,其余由投资者以现金支付,2015年该写字楼的年毛租金收入为100万元,空置和收租损失为毛租金收入的10%,年运营费用为毛租金收入的30%,写字楼年增值率为3%,则2015年该写字楼的投资回报率为( )。A、12.39%

B、15.38%

C、16.25%

D、21.13%答案:C解析:考点:现金回报率与投资回报率。年还本付息额A=P×i/【1-1/(1+i)n】= 200×7.5%/【1-1/(1+7.5%)30】=16.934万元,投资者权益增加=16.934-200×7.5%=1.934万元,年有效毛收入=100×(1-10%-30%)=60万元,税前现金流=60-16.934=43.066万元,所得税=(60-16.934+1.934)×25%=11.25万元,税后现金流=43.066-11.25=31.816万元。写字楼市场价值增值额=500×3%=15万元,投资回报率=(31.816+1.934+15)/300=16.25%。 -

第16题:

某投资者于2014年年初以500万元购买一写字楼用于出租经营,其中200万元为年利率为7.5%、期限为30年、按年等额还款的抵押贷款,其余由投资者以现金支付,2015年该写字楼的年潜在毛租金收入为100万元,空置和收租损失为潜在毛租金收入的10%,年运营费用为潜在毛租金收入的30%,写字楼年增值率为3%,则2015年该写字楼的投资回报率为( )。A.15.10%

B.15.38%

C.16.43%

D.17.13%答案:C解析:本题考查的是现金回报率与投资回报率。P201。

-

第17题:

(2015年真题) 某商铺2014年的潜在毛租金收入为66万元,空置和收租损失、运营费用分别为潜在毛租金收入的10%、30%,所得税税率为25%,则2014年该商铺的净经营收入为()万元。A.29.70

B.34.65

C.39.60

D.59.40答案:C解析:本题考查的是收益性物业经营状况的评估。净经营收入=潜在毛租金收入-空置和收租损失+其他收入-运营费用=66×(1-10%-30%)=39.60万元。 -

第18题:

写字楼2015年潜在毛租金收入为1000万元,空置和收租损失为5%,经营费用为潜在毛收入的30%,抵押贷款还本付息为200万元,所得税和准备金共计120万元,则2015年的净经营收入为( )万元。A.330

B.450

C.650

D.700答案:C解析:本题考查的是收益性物业经营状况的评估。有效毛收入=潜在毛租金收入-空置和收租损失+其他收入=1000-1000×5%=950(万元),净经营收入=有效毛收入-运营费用=950-1000×30%=650(万元)。贷款还本付息不计入运营费用。计算净经营收入时不考虑所得税和准备金。 -

第19题:

以下说法正确的有( )。A、有效毛收入=潜在毛租金收入-空置和收租损失+其他收入

B、净经营收入=有效毛收入-运营费用

C、税前现金流=净经营收入-抵押贷款还本付息

D、税后现金流=税前现金流-大修基金-所得税

E、税前现金流=净经营收入-大修基金-抵押贷款还本付息答案:A,B,C解析:考点:收益性物业经营状况的评估。选项D错误,税后现金流=税前现金流-所得税;选项E错误,税前现金流=净经营收入-抵押贷款还本付息。 -

第20题:

某套住宅未来每年的潜在毛租金收入为2万元,空置和收租损失为潜在毛租金收入的10%,运营费用率为20%,该住宅的年净收益是()万元。

- A、1.40

- B、1.44

- C、1.60

- D、1.80

正确答案:B -

第21题:

单选题某写字楼月潜在毛租金收入为100万元,月平均运营费用为60万元,月平均空置率为5%,月平均租金损失率为2%,月平均其他收入为潜在毛租金收入的3%,则该写字楼的月净经营收入是( )万元。A33.00

B33.10

C36.00

D36.10

正确答案: A解析: -

第22题:

多选题以下说法正确的是()。A有效毛收入=潜在毛租金收入-空置和收租损失+其他收入

B净经营收入=潜在毛收入-经营费用

C税前现金流=净经营收入-抵押贷款还本付息

D税前现金流=经营收入-抵押贷款还本付息

E税后现金流=税前现金流-准备金

正确答案: E,A解析: 暂无解析 -

第23题:

判断题收益性物业管理中的税前现金流=潜在毛租金收入-空置和收租损失+其他收入-经营费用-抵押贷款还本付息-准备金。( )A对

B错

正确答案: 对解析: 收益性物业管理中的税前现金流=净经营收入-抵押贷款还本付息=潜在毛租金收入-空置和收租损失+其他收入-经营费用-抵押贷款还本付息。参见教材P352-353