某公司没有优先股,本年销售额为100万元,税后利润为15万元,固定性经营成本为24万元,财务杠杆系数为1.5,所得税税率为25%。据此计算得出该公司的总杠杆系数为2.7。()

题目

相似考题

更多“某公司没有优先股,本年销售额为100万元,税后利润为15万元,固定性经营成本为24万元,财务杠杆系数为1.5,所得税税率为25%。据此计算得出该公司的总杠杆系数为2.7。()”相关问题

-

第1题:

某公司2005年销售收入200万元,税后利润18万元,财务杠杆系数1.6,固定成本48万元,所得税税率25%,该公司不发行优先股,预计2006年销售收入为240万元。

要求:(1)计算2006年经营杠杆系数。

(2)计算2006年复合杠杆系数。

(3)计算2006年的每股净利润较2005年增加的百分比。

正确答案:(1)税前利润=18÷(1-25%)=24(万元) 税前利润=EBIT-I=24(万元) 1.6=EBIT÷24 EBIT=38.4(万元) I=14.4(万元) TCM=38.4+48=86.4(万元) DOL=86.4÷38.4=2.25 (2)DTL=86.4÷24=3.6 (3)每股利润增长率=3.6×(240-200)÷200=72%

(1)税前利润=18÷(1-25%)=24(万元) 税前利润=EBIT-I=24(万元) 1.6=EBIT÷24 EBIT=38.4(万元) I=14.4(万元) TCM=38.4+48=86.4(万元) DOL=86.4÷38.4=2.25 (2)DTL=86.4÷24=3.6 (3)每股利润增长率=3.6×(240-200)÷200=72% -

第2题:

某公司本年销售收入100万元,税后净利润l2万元,固定生产经营成本24万元,财务杠杆系数1.5,所得税税率25%。据此,计算得出该公司的总杠杆系数为2.4。( )

正确答案:√

【答案】√

【解析】税前利润=税后利润/(1-所得税率)=12/(1-25%)=16(万元);因为财务杠杆系数=息税前利润/税前利润;所以1.5=息税前利润/16;息税前利润=24(万元);边际贡献=息税前利润+固定生产经营成本=24+24=48;经营杠杆系数=边际贡献/息税前利润=48/30=1.6;总杠杆系数=1.6×l.5=2.4。

-

第3题:

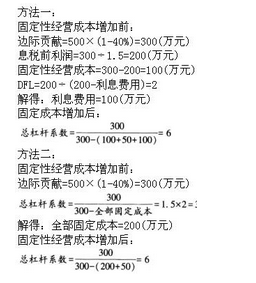

某公司本年销售额100万元,税后净利12万元,固定营业成本24万元,财务杠杆系数1.5,所得税率40%.据此,计算得出该公司的总杠杆系数为2.7。( )

正确答案:√

由税后净利=12可知,税前利润=12÷(1-40%)=20,所以EBIT-I=20,根据财务杠杆系数为1.5,即1.5=EBIT/(EBIT-I),解得EBIT=30;因为M=EBIT+F=30+24=54,所以DCL=M/(EBIT-I)=54/20=2.7 -

第4题:

某公司2019年营业收入为100万元,税后净利润为12万元,固定经营成本为24万元,2020年的财务杠杆系数为1.5,所得税税率为25%。据此,计算得出该公司2020年的联合杠杆系数为( )。A.1.5

B.3

C.2.5

D.1.8答案:B解析:本题的主要考核点是联合杠杆系数的计算。由于税后净利润为12万元,所以,税前利润=税后净利润÷(1-所得税税率)=12÷(1-25%)=16(万元);又由于财务杠杆系数=息税前利润÷(息税前利润-利息)=息税前利润÷税前利润=息税前利润÷16= 1.5,所以,息税前利润=24(万元)。2020年的经营杠杆系数=(息税前利润+固定经营成本)÷息税前利润=(24+24)÷24=2,2020年的联合杠杆系数=经营杠杆系数×财务杠杆系数=2×1.5=3。 -

第5题:

某公司本年销售额100万元,税后净利润75万元,固定性经营成本45万元,财务杠杆系数1.5,所得税税率25%。则该公司的联合杠杆系数为( )。A.1.55

B.1.95

C.3.65

D.1.85答案:B解析:由税后净利润为75可知,税前利润=75÷(1-25%)=100(万元),所以EBIT-I=100,根据财务杠杆系数为1.5,即1.5=EBIT/(EBIT-I),解得EBIT=150(万元);因为M=EBIT+F=150+45=195(万元),所以联合杠杆系数(DTL)=M/(EBIT-I)=195/100=1.95。 -

第6题:

某公司2018年销售额1500万元,销售净利率10%。其他有关资料如下:

(1)2018年的财务杠杆系数为1.5,2019年财务杠杆系数为2;

(2)2018年固定性经营成本为360万元,2019年保持不变;

(3)该公司适用的所得税税率为25%;

(4)2019年的边际贡献为800万元,息税前利润为440万元。

根据上述资料,回答下列问题:

2019年经营杠杆系数为( )。A.1

B.2

C.1.9

D.2.5答案:C解析:2018年边际贡献=息税前利润+固定性经营成本=400+360=760(万元)。2019年经营杠杆系数=基期边际贡献/基期息税前利润=760/400=1.9。选项C正确。 -

第7题:

某公司不存在优先股,2015年销售额为1000万元,销售净利率为12%。其他有关资料如下:(1)2016年财务杠杆系数为1.5; (2)2015年固定性经营成本为240万元; (3)所得税税率为25%; (4)2015年普通股股利为150万元。要求:(1)计算2015年的税前利润; (2)计算2015年的息税前利润; (3)计算2015年的利息; (4)计算2015年的边际贡献; (5)计算2016年的经营杠杆系数; (6)计算2016年的总杠杆系数; (7)若2016年销售额预期增长20%,计算2016年每股收益增长率。答案:解析:(1)2015年的税前利润=1000×12%/(1-25%)=160(万元)(2)由财务杠杆系数公式可知:1.5=2015年息税前利润/2015年的税前利润2015年息税前利润=1.5×160=240(万元)(3)由于:税前利润=息税前利润-利息 所以,2015年的利息=息税前利润-税前利润=240-160=80(万元) (4)由于:息税前利润=边际贡献-固定性经营成本所以,2015年的边际贡献=息税前利润+固定性经营成本=240+240=480(万元)(5)2016年的经营杠杆系数=2015年边际贡献/2015年息税前利润=480/240=2 (6)2016年的总杠杆系数 =经营杠杆系数×财务杠杆系数=2×1.5=3或:总杠杆系数=2015年边际贡献/2015年税前利润=480/160=3(7)2016年每股收益增长率=总杠杆系数×销售增长率=3×20%=60% -

第8题:

某公司本年的销售量为100万件,售价为20元/件,单位变动成本12元,总固定成本为50万元,优先股股息为75万元,利息费用为20万元,所得税税率为25%,则据此计算得出的()。A.经营杠杆系数为1.07

B.财务杠杆系数为1.03

C.总杠杆系数为1.27

D.盈亏平衡点为6.25万件答案:A,C,D解析:边际贡献=100×(20-12)=800(万元),息税前利润=800-50=750(万元),税前优先股股息=75/(1-25%)=100(万元),据此计算得出的经营杠杆系数=800/750=1.07,财务杠杆系数=750/(750-20-100)=1.19,总杠杆系数=800/(750-20-100)=1.27.盈亏平衡点

=50/(20-12)=6.25(万件)。 -

第9题:

某医药公司资产总额1 500万元,资产负债率为60%,负债的年均利率为10%。该公司年固定成本总额14.5万元,全年实现税后利润13.4万元,每年还将支付优先股股利4.69万元,所得税税率33%。计算该公司的利息保障倍数、经营杠杆系数、财务杠杆系数、复合杠杆系数。

正确答案: 利息保障倍数=29/9=3.22

经营杠杆系数=(29+14.5)/29=1.5

财务杠杆系数=29/[29-9-4.69÷(1-33%)]=2.23

复合杠杆系数=1.5×2.23=3.35 -

第10题:

单选题某公司本年销售额100万元,税后净利润12万元,固定性经营成本24万元,财务杠杆系数1.5,所得税税率25%。据此,计算得出该公司的联合杠杆系数为()。A1.8

B1.95

C2.65

D3

正确答案: C解析: 税前利润=税后净利润/(1-所得税税率)=12/(1-25%)=16(万元)因为:在没有优先股的情况下,财务杠杆系数=息前税前利润/税前利润所以:1.5=息前税前利润/16则:息前税前利润=24(万元)边际贡献=息前税前利润+固定性经营成本=24+24=48(万元)经营杠杆系数=边际贡献/息前税前利润=48/24=2联合杠杆系数=2×1.5=3 -

第11题:

问答题某公司本年度只经营一种产品。税前利润总额为30万元,年销售数量为16000台,单位售价为100元固定成本为20万元。债务筹资的利息费用为20万元,所得税为40%,计算公司的经营杠杆系数,财务杠杆系数和总杠杆系数正确答案: 息税前利润=税前利润+利息费用=30+20=50万元

经营杠杆系数=1+固定成本/息税前利润=1+20/50=1.4

财务杠杆系数=息税前利润/(息税前利润-利息费用)=50/(50-20)=1.67

总杠杆系数=1.4*1.67=2.34解析: 暂无解析 -

第12题:

多选题某公司本年的销售量为100万件,售价为20元/件,单位变动成本为12元,总固定成本为50万元,优先股股息为75万元,利息费用为20万元,所得税税率为25%。下列说法正确的有( )。A据此计算得出的经营杠杆系数为1.07

B据此计算得出的财务杠杆系数为1.03

C据此计算得出的总杠杆系数为1.27

D据此计算得出的盈亏平衡点为6.25万件

正确答案: A,C,D解析:

边际贡献=100×(20-12)=800(万元),息税前利润=800-50=750(万元),税前优先股股息=75/(1-25%)=100(万元),据此计算得出的经营杠杆系数=边际贡献/息税前利润=800/750=1.07,财务杠杆系数=息税前利润/(息税前利润-利息费用-税前优先股息)=750/(750-20-100)=1.19,总杠杆系数=800/(750-20-100)=1.27,或总杠杆系数=1.07×1.19=1.27,盈亏平衡点=50/(20-12)=6.25(万件)。 -

第13题:

某公司年营业收入为1000万元,变动成本率为60%,经营杠杆系数为2.5,财务杠杆系数为1.6,没有优先股。如果固定成本增加20万元,那么,总杠杆系数将增加( )。

A.0.1

B.0.2

C.0.5

D.0.25

正确答案:D

解析:总杠杆系数=边际贡献÷[边际贡献-(固定成本+利息)]

边际贡献=1000×(1-60%)=400(万元)

原来的总杠杆系数=2.5×1.6=4

原来的(固定成本+利息)=300(万元)

变化后的(固定成本+利息)=300+20=320(万元)

变化后的总杠杆系数=400÷(400-320)=5

总杠杆系数增加(5-4)/4×100%=25% -

第14题:

公司本年销售额l00万元,税后利润12万元,固定营业成本30万元,财务杠杆系数1.5,所得税率25%。据此计算得出该公司的总杠杆系数为3.5。 ( )

正确答案:×

税前利润=12÷(1-25%)=16(万元),即:EBIL-I=16(万元),而财务杠杆系数=l.5=EBIT/(EBIT-I),所以EBIT=24(万元),M=EBIT+ F=24+30=54(万元),DTL=M/(EBIT-I)=54/16=3.375 -

第15题:

某公司2016年实现税后净利润为108万元,固定经营成本为216万元,2017年的财务杠杆系数为1.5,所得税税率为25%。则该公司2017年的总杠杆系数为( )。A.1.5

B.1.8

C.2.5

D.3答案:D解析:税前利润=税后净利润÷(1-所得税税率)=108÷(1-25%)=144(万元);又由于财务杠杆系数=息税前利润÷(息税前利润-利息)=息税前利润÷税前利润=息税前利润÷144=1.5,所以,息税前利润=144×1.5=216(万元)。2017年的经营杠杆系数=(息税前利润+固定经营成本)÷息税前利润=(216+216)÷216=2,2017年的总杠杆系数=经营杠杆系数×财务杠杆系数=2×1.5=3。 -

第16题:

某公司年销售额为90万元,变动成本率为60%,全部固定经营成本和财务费用合计为18万元,总资产为45万元,资产负债率为30%,负债的平均利率为8%,假设所得税税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定经营成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以将联合杠杆系数降到1.8作为改进经营计划的标准。该公司不存在优先股股息。

要求:1)所需资金以追加实收资本取得,计算经营杠杆系数、财务杠杆系数和联合杠杆系数,判断是否采纳该经营计划;

2)所需资金以10%的利率借入,计算经营杠杆系数、财务杠杆系数和联合杠杆系数,判断是否采纳该经营计划。答案:解析:1)利息费用=45×30%×8%=1.08(万元)

固定经营成本=(18-1.08)+4=20.92(万元)

息税前利润=90×(1+20%)×(1-50%)-20.92=33.08(万元)

经营杠杆系数=1+20.92/33.08=1.63

财务杠杆系数=33.08/(33.08-1.08)=1.03

联合杠杆系数=1.63×1.03=1.68<1.8 该经营计划可以采纳。

2)利息费用=1.08+35×10%=4.58(万元)

经营杠杆系数=1+20.92/33.08=1.63

财务杠杆系数=33.08/(33.08-4.58)=1.16

联合杠杆系数=1.63×1.16=1.89>1.8 该经营计划不可以采纳。 -

第17题:

某公司2018年销售额1500万元,销售净利率10%。其他有关资料如下:

(1)2018年的财务杠杆系数为1.5,2019年财务杠杆系数为2;

(2)2018年固定性经营成本为360万元,2019年保持不变;

(3)该公司适用的所得税税率为25%;

(4)2019年的边际贡献为800万元,息税前利润为440万元。

根据上述资料,回答下列问题:

2018年息税前利润为( )万元。A.440

B.450

C.520

D.400答案:D解析:2018年净利润=1500×10%=150(万元),税前利润=150/(1-25%)=200(万元),息税前利润=2×200=400(万元),选项D正确。 -

第18题:

某公司2018年销售额1500万元,销售净利率10%。其他有关资料如下:

(1)2018年的财务杠杆系数为1.5,2019年财务杠杆系数为2;

(2)2018年固定性经营成本为360万元,2019年保持不变;

(3)该公司适用的所得税税率为25%;

(4)2019年的边际贡献为800万元,息税前利润为440万元。

根据上述资料,回答下列问题:

2019年的总杠杆系数为( )。A.2

B.3.8

C.4

D.2.5答案:B解析:总杠杆系数=经营杠杆系数×财务杠杆系数=1.9×2=3.8。选项B正确。 -

第19题:

某公司年销售收入为500万元,变动成本率:为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定性经营成本增加50万元,总杠杆系数将变为()。A.2.4

B.3

C.6

D.8答案:C解析:

-

第20题:

某公司本年度只经营一种产品。税前利润总额为30万元,年销售数量为16000台,单位售价为100元固定成本为20万元。债务筹资的利息费用为20万元,所得税为40%,计算公司的经营杠杆系数,财务杠杆系数和总杠杆系数

正确答案: 息税前利润=税前利润+利息费用=30+20=50万元

经营杠杆系数=1+固定成本/息税前利润=1+20/50=1.4

财务杠杆系数=息税前利润/(息税前利润-利息费用)=50/(50-20)=1.67

总杠杆系数=1.4*1.67=2.34 -

第21题:

单选题某公司本年销售额100万元,税后净利润12万元,固定营业成本24万元,财务杠杆系数1.5,所得税税率40%。该公司的总杠杆系数为( )。A1.8

B1.95

C2.65

D2.7

正确答案: A解析:

税前利润=税后利润/(1-所得税税率)=12/(1-40%)=20(万元);因为,财务杠杆系数=息税前利润/税前利润,所以,1.5=息税前利润/20,则:息税前利润=30(万元);边际贡献=息税前利润+固定成本=30+24=54(万元);经营杠杆系数=边际贡献/息税前利润=54/30=1.8,总杠杆系数=1.8×1.5=2.7。 -

第22题:

单选题某公司2016年度的息税前利润为600万元,税后净利润为300万元,所得税税率为25%。公司未发行优先股,则该公司的财务杠杆系数是( )。A0.67

B1.5

C2

D3

正确答案: C解析: -

第23题:

问答题甲公司本年销售额1000000元,税后净利润120000元。其他有关资料如下:(1)财务杠杆系数为1.5,固定经营成本为240000元;(2)所得税税率25%。计算总杠杆系数。正确答案: 税前利润=120000/(1-25%)=160000(元)EBIT=税前利润+利息=160000+I1.5=(160000+I)/160000I.80000(元)E.BIT=160000+80000=240000(元)边际贡献=240000+240000=480000(元)总杠杆系数=2×1.5=3解析: 暂无解析