某建设项目预计第三年息税前利润为200万元,折旧与摊销为30万元,所得税为20万元。项目生产期第三年应还本付息金额为100万元。则该年的偿债备付率为( )。 A.1.5 B.1.9 C.2.1 D.2.5

题目

B.1.9

C.2.1

D.2.5

相似考题

更多“ 某建设项目预计第三年息税前利润为200万元,折旧与摊销为30万元,所得税为20万元。项目生产期第三年应还本付息金额为100万元。则该年的偿债备付率为( )。 ”相关问题

-

第1题:

已知某投资项目运营期某年的有关资料如下:营业收入为300万元,不含财务费用的总成本费用为150万元,经营成本为120万元,所得税前净现金流量为120万元,该年所得税后净现金流量为100万元,所得税税率为25%。则下列各项中,说法不正确的有( )。

A.该年折旧摊销为30万元

B.该年调整所得税为20万元

C.该年息税前利润为80万元

D.该年营业税金及附加为90万元

正确答案:D

【答案】D

【解析】该年折旧摊销=该年不含财务费用的总成本费用一经营成本=150-120=30(万元);该年调整所得税=所得税前净现金流量一所得税后净现金流量=120-100=20(万元);该年息税前利润=20/25%=80(万元);该年营业税金及附加=该年营业收入一该年不含财务费用的总成本费用一息税前利润=300-150-80=70(万元)。

-

第2题:

某技术方案建设投资为4500万元(含建设期贷款利息),全部流动资金为500万元,项目投产期年息税前利润为900万元,达到设计生产能力的正常年份年息税前利润为1200万元,则该项目的总投资收益率为( )。A:18%

B:24%

C:25%

D:27%答案:B解析:本题考查总投资收益率的计算。总投资收益率=正常年份年息税前利润/技术方案总投资=1200/(4500+500)×100%=24% 。 -

第3题:

某项目建设投资为4000 万元,建设期贷款利息为400 万元,全部流动资金为500 万元,项目投产期年息税前利润为800 万元,正常年份年息税前利润为1000 万元,则该项目的总投资收益率为( )。A.16.33%

B.20.41%

C.17.78%

D.22.22%答案:B解析:总投资收益率=息税前利润/总投资=1000/(4000+400+500)=20.41%。 -

第4题:

某项目建设总投资为6000 万元,项目投产期年息税前利润为900 万元,达到设计生产能力的正常年份年息税前利润为1200 万元,则该项目的总投资收益率为( )。A.24.00%

B.17.50%

C.20.00%

D.15.00%答案:C解析:总投资收益率=1200/6000=20%。 -

第5题:

(2018年)某项目预计投产年后第5 年的息税前利润为180 万元,应还借款本金为40 万元,应付利息为30 万元,应缴企业所得税为37.5 万元,折旧和摊销费为20 万元,则该项目当年偿债备付率为( )。A.2.32

B.2.86

C.3.31

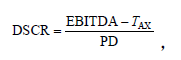

D.3.75答案:A解析:本题考查偿债备付率的计算。计算公式

式中

EBITDA—— 息税前利润加折旧和摊销;TAX—— 企业所得税;PD—— 应还本付息金额,包括还本金额和计入总成本费用的全部利息。故本题:DSCR=(180+20-37.5)/(40+30)=2.32 万元。 -

第6题:

某企业2004年利润总额200万元,上缴所得税66万元,当年在成本中列支的全部利息 67万元,折旧、摊销20万元,还本金额80万元,该企业当年的偿债备付率为 ( )

A.1.95 B.1.05C.1. 93 D. 1. 50答案:D解析:

-

第7题:

某技术方案在某年度,息税前利润为1000万元,企业所得税为260万元,折旧为100万元,摊销为50万元,应付利息为150万元,应还本付息金额600万元。则该技术方案在该年度的偿债备付率为()。

- A、1.48

- B、1.73

- C、1.92

- D、6.93

正确答案:A -

第8题:

某技术方案运营期第4年的有关财务数据为:利润总额为2000万元,全部为应纳所得税额,所得税率为25%;当年计提折旧为600万元,不计摊销;当年应还本为l200万元,付息为300万元。本年度该技术方案的偿债备付率为()。

- A、1.75

- B、1.60

- C、1.50

- D、1.40

正确答案:B -

第9题:

某项目的总投资为3000万元,项目资本金为1500万元,年息税前利润为800万元,折旧和摊销100万元,应付利息80万元,年净利润为600万元。该项目的资本金净利润率为()。

- A、26.67%

- B、32.67%

- C、40%

- D、52%

正确答案:C -

第10题:

单选题某企业去年利润总额300万元,上缴所得税75万元,在成本中列支的利息100万元,折旧和摊销费30万元,还本金额120万元,该企业去年的偿债备付率为:()A1.34

B1.55

C1.61

D2.02

正确答案: C解析: 按偿债备付率公式计算,用于计算还本付息的资金=息税前利润+折旧和摊销-所得税。 -

第11题:

单选题某项目的总投资为3000万元,项目资本金为1500万元,年息税前利润为800万元,折旧和摊销100万元,应付利息80万元,年净利润为600万元。该项目的资本金净利润率为()。A26.67%

B32.67%

C40%

D52%

正确答案: C解析: 暂无解析 -

第12题:

单选题某项目预计投产后第5年的息税前利润为180万元,应还借款本金为40万元,应付利息为30万元,应缴企业所得税为37. 5万元,折旧和摊销为20万元,该项目当年偿债备付率为( )。A2.32

B2.86

C3. 31

D3.75

正确答案: D解析: -

第13题:

某公司 2000 年度可用于还款的折旧为 5 万元,利息费用 1 万元,可用于还款的利

润为 4 万元,当期应还本付息的金额为 8 万元。则其偿债备付率为( )。

A.0.875 B.0.5

C.O.625 D.1.125

正确答案:D

-

第14题:

某技术方案在某年度,息税前利润为1000万元,企业所得税为260万元,折旧为100万元,摊销为50万元,应付利息为150万元,应还本付息金额为600万元。则该技术方案在该年度的偿债备付率为( )。A、1.48

B、1.73

C、1.92

D、6.93答案:A解析:2020/2019版教材P31

偿债备付率是指在技术方案借款偿还期内,各年可用于还本付息的资金(EBITDA-TAX)与当期应还本付息金额(PD)的比值;偿债备付率=可用于还本付息的资金/应还本付息的金额={息税前利润+折旧+摊销-企业所得税-维持运营投资}/应还本付息的金额=(1000+100+50-260-0)/600=890/600=1.48 -

第15题:

某项目某年利润总额200万元,年折旧50万元,摊销费10万元,所得税税率25%,若该年应还本付息金额为70万元,则该项目本年度偿债备付率为( )。

A.2.87

B.2.95

C.2.14

D.3答案:D解析:

-

第16题:

某项目在借款偿还期内的息税前利润为 2000 万元,折旧为 5000 万元,摊销为 2000 万元,企业所得税为 150 万元,还本金额为 15000 万元,计入总成本费用的应付利息为 1500 万元,计入总成本费用的全部利息为 2500 万元,则该项目的利息备付率为( )。A.1.07

B.1.125

C.1.33

D.1.5答案:C解析:考点:偿债能力指标。利息备付率=息税前利润/计入总成本费用的应付利息

=2000/1500=1.33。 -

第17题:

某项目预计投产后第5年的息税前利润为180万元,应还借款本金为40万元,应付利息为30万元,应缴企业所得税为37.5万元,折旧和摊销为20万元,则该项目当年偿债备付率为()。A、2.32

B、2.86

C、3.31

D、3.75答案:A解析:2020版教材P179

本题考查的是偿债备付率。偿债备付率=偿债备付率=可用于还本付息的资金/当期应还本付息的金额。可用于还本付息的资金=息税前利润加折旧和摊销-企业所得税。(180+20-37.5)/(40+30)=2.32。 -

第18题:

某项目建设期利息500万元,投产第2年的利润总额及应纳税所得额均为1100万元,折旧700万元,摊销100万元,所得税税率25%,当年应还本金800万元,应付长期借款利息330万元,应付流动资金利息为60万元,当年支出维持运营投资300万元,则该年项目偿债备付率为多少?答案:解析:偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息额=(1100+330+700+100+60-1100×25%-300)/(800+330+60)=1.44。 -

第19题:

某建设项目建设投资和建设期利息为3176.39万元,流动资金为436.56万元,项目投产期年利润总额为845.84万元,达到设计能力的正常年份(生产期)的年息税前利润为1171.89万元,则该项目总投资收益率为()。

- A、26.63%

- B、31.68%

- C、32.44%

- D、36.89%

正确答案:C -

第20题:

某企业2005年息税前利润300万元,在成本中列支的利息共16Q万元,所得税率33%,折旧、摊销30万元,还本80万元,该企业当年的偿债备付率为( )。

- A、1.36

- B、1.64

- C、1.79

- D、1.86

正确答案:C -

第21题:

单选题某建设项目建设投资和建设期利息为3176.39万元,流动资金为436.56万元,项目投产期年利润总额为845.84万元,达到设计能力的正常年份(生产期)的年息税前利润为1171.89万元,则该项目总投资收益率为()。A26.63%

B31.68%

C32.44%

D36.89%

正确答案: B解析: 暂无解析 -

第22题:

单选题某技术方案在某年度,息税前利润为1000万元,企业所得税为260万元,折旧为100万元,摊销为50万元,应付利息为150万元,应还本付息金额600万元。则该技术方案在该年度的偿债备付率为()。A1.48

B1.73

C1.92

D6.93

正确答案: C解析: 暂无解析 -

第23题:

单选题某建设项目2011年的利润总额为1000万元,应支付的利息总额为200万元,成本中列支的折旧、摊销为100万元,所得税100万元。该建设项目本年的利息备付率为( )。A3

B4.5

C5

D6

正确答案: D解析:

息税前利润=利润总额+应付利息=1000+200=1200(万元),该建设项目2011年的利息备付率=息税前利润/应付利息额=1200/200=6。