某企业去年利润总额300万元,上缴所得税75万元,在成本中列支的利息100 万元,折旧和摊销费30万元,还本金额120万元,该企业去年的偿债备付率为: A. 1. 34 B. 1. 55 C. 1. 61 D. 2. 02

题目

某企业去年利润总额300万元,上缴所得税75万元,在成本中列支的利息100 万元,折旧和摊销费30万元,还本金额120万元,该企业去年的偿债备付率为:

A. 1. 34

B. 1. 55

C. 1. 61

D. 2. 02

B. 1. 55

C. 1. 61

D. 2. 02

相似考题

参考答案和解析

答案:C

解析:

提示:按偿债备付率公式计算,用于计算还本付息的资金=息税前利润+折旧和摊销-所得税。

更多“某企业去年利润总额300万元,上缴所得税75万元,在成本中列支的利息100 万元,折旧和摊销费30万元,还本金额120万元,该企业去年的偿债备付率为: ”相关问题

-

第1题:

某建设项目预计第三年息税前利润为200万元,折旧与摊销为30万元,所得税为20万元。项目生产期第三年应还本付息金额为100万元。则该年的偿债备付率为( )。A.1.5

B.1.9

C.2.1

D.2.5答案:C解析:偿债备付率是指在借款偿还期内,用于计算还本付息的资金与应还本付息金额之比。其计算公式为:

偿债备付率=用于计算还本付息的资金/应还本付息金额

用于计算还本付息的资金=息税前利润+折旧和摊销-所得税,将题干数据代后得:偿债备付率=(200+30-20)/100=2.1。 -

第2题:

某生产企业,2012年有关会计资料如下:

(1)年度会计利润总额为300万元;

(2)全年销售收入为3000万元;

(3)“管理费用”中列支的业务招待费30万元,广告费和业务宣传费500万元;

(4)“营业外支出”中列支的税收罚款1万元,公益性捐赠支出25万元;

(5)“投资收益”中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税税率为15%。假设该企业所得税税率为25%,不考虑其他因素。

根据以上材料,回答下列问题:

该企业2012年应纳企业所得税为()元。 查看材料A.852500

B.860000

C.872500

D.880000答案:B解析:会计利润300万元;业务招待费调增15万元;广告费和业务宣传费调增50万元;罚款调增1万元,公益性捐赠尤需进行纳税调整;国债利息收入5万元和联营企业分同的利润17万元免税,调减22万元。应纳税所得额=300+15+50+1-5=172344(万元)。应纳税额=344×25%=86(万元)。 -

第3题:

某企业在运营期内的税前利润为500 万,利息为60 万,企业所得税为50 万,折旧费和摊销费为90 万,应还本付息的金额为300 万,则该企业的偿债备付率为( )。A.1.8

B.2

C.2.5

D.3.0答案:B解析:息税前利润=利息+税前利润。偿债备付率=(息税前利润+折旧+摊销-所得税)/应还本付息的金额=(500+60+90-50)/300=2。 -

第4题:

某项目在借款偿还期内的息税前利润为 2000 万元,折旧为 5000 万元,摊销为 2000 万元,企业所得税为 150 万元,还本金额为 15000 万元,计入总成本费用的应付利息为 1500 万元,计入总成本费用的全部利息为 2500 万元,则该项目的利息备付率为( )。A.1.07

B.1.125

C.1.33

D.1.5答案:C解析:考点:偿债能力指标。利息备付率=息税前利润/计入总成本费用的应付利息

=2000/1500=1.33。 -

第5题:

某项目预计投产后第5年的息税前利润为180万元,应还借款本金为40万元,应付利息为30万元,应缴企业所得税为37.5万元,折旧和摊销为20万元,则该项目当年偿债备付率为()。A、2.32

B、2.86

C、3.31

D、3.75答案:A解析:2020版教材P179

本题考查的是偿债备付率。偿债备付率=偿债备付率=可用于还本付息的资金/当期应还本付息的金额。可用于还本付息的资金=息税前利润加折旧和摊销-企业所得税。(180+20-37.5)/(40+30)=2.32。 -

第6题:

某项目建设期利息500万元,投产第2年的利润总额及应纳税所得额均为1100万元,折旧700万元,摊销100万元,所得税税率25%,当年应还本金800万元,应付长期借款利息330万元,应付流动资金利息为60万元,当年支出维持运营投资300万元,则该年项目偿债备付率为多少?答案:解析:偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息额=(1100+330+700+100+60-1100×25%-300)/(800+330+60)=1.44。 -

第7题:

某项目运营期第四年的有关财务数据为:利润总额2000万元,全部为应纳所得税额,所得税率为25%;当年计提折旧600万元,不计摊销;当年应还本1200万元,付息300万元。本年度该项目的偿债备付率为( )。

- A、1.75

- B、1.6

- C、1.5

- D、1.4

正确答案:B -

第8题:

某项目运营期某年度有关财务数据为:利润总额2500万元,全部为应纳税所得额基数,税率25%;当年折旧400万元,摊销不计;当年还本1200万元,付息300万元,本年度该项目的偿债备付率为()。

- A、1.9

- B、1.6

- C、1.5

- D、1.7

正确答案:D -

第9题:

单选题某企业去年利润总额300万元,上缴所得税75万元,在成本中列支的利息100万元,折旧和摊销费30万元,还本金额120万元,该企业去年的偿债备付率为:()A1.34

B1.55

C1.61

D2.02

正确答案: C解析: 按偿债备付率公式计算,用于计算还本付息的资金=息税前利润+折旧和摊销-所得税。 -

第10题:

单选题某企业在正常生产年份,没有其他业务收入,主营业务收入为800万元,年经营成本500万元,固定资产折旧10万元,应计利息8万元,所得税率40%,假设税后利润可全部用于还款,当期应还本金12万元,则该企业的利息备付率和偿债备付率分别为()。A37.5,8.46

B37.5,9.36

C36.25,9.36

D36.25,8.46

正确答案: B解析: 暂无解析 -

第11题:

单选题某技术方案运营期第4年的有关财务数据为:利润总额为2000万元,全部为应纳所得税额,所得税率为25%;当年计提折旧为600万元,不计摊销;当年应还本为l200万元,付息为300万元。本年度该技术方案的偿债备付率为()。A1.75

B1.60

C1.50

D1.40

正确答案: B解析: 暂无解析 -

第12题:

单选题某项目预计投产后第5年的息税前利润为180万元,应还借款本金为40万元,应付利息为30万元,应缴企业所得税为37. 5万元,折旧和摊销为20万元,该项目当年偿债备付率为( )。A2.32

B2.86

C3. 31

D3.75

正确答案: D解析: -

第13题:

某生产企业,2016年有关会计资料如下:(1)年度会计利润总额为300万元。(2)全年销售收入为3000万元。(3)“管理费用”中列支的业务招待费30万元,广告费和业务宣传费500万元。(4)“营业外支出”中列支的税收罚款1万元,公益性捐赠支出25万元。(5)“投资收益”中有国债利息收入5万元,从深圳某联营企业分回利润17万元,已知联营企业的所得税税率为15%。假设该企业所得税税率为25%,不考虑其他因素。根据以上资料,回答下列问题:可以在税前列支的业务招待费金额为( )万元。

A.10

B.15

C.18

D.30答案:B解析:本题考查不得税前扣除项目的检查。企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。本例中,3000×5‰=15(万元),30×60%=18(万元),15<18,则只能在税前扣除15万元。 -

第14题:

某技术方案在某年度,息税前利润为1000万元,企业所得税为260万元,折旧为100万元,摊销为50万元,应付利息为150万元,应还本付息金额为600万元。则该技术方案在该年度的偿债备付率为( )。A、1.48

B、1.73

C、1.92

D、6.93答案:A解析:2020/2019版教材P31

偿债备付率是指在技术方案借款偿还期内,各年可用于还本付息的资金(EBITDA-TAX)与当期应还本付息金额(PD)的比值;偿债备付率=可用于还本付息的资金/应还本付息的金额={息税前利润+折旧+摊销-企业所得税-维持运营投资}/应还本付息的金额=(1000+100+50-260-0)/600=890/600=1.48 -

第15题:

某项目某年利润总额200万元,年折旧50万元,摊销费10万元,所得税税率25%,若该年应还本付息金额为70万元,则该项目本年度偿债备付率为( )。

A.2.87

B.2.95

C.2.14

D.3答案:D解析:

-

第16题:

(2018年)某项目预计投产年后第5 年的息税前利润为180 万元,应还借款本金为40 万元,应付利息为30 万元,应缴企业所得税为37.5 万元,折旧和摊销费为20 万元,则该项目当年偿债备付率为( )。A.2.32

B.2.86

C.3.31

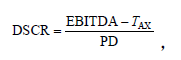

D.3.75答案:A解析:本题考查偿债备付率的计算。计算公式

式中

EBITDA—— 息税前利润加折旧和摊销;TAX—— 企业所得税;PD—— 应还本付息金额,包括还本金额和计入总成本费用的全部利息。故本题:DSCR=(180+20-37.5)/(40+30)=2.32 万元。 -

第17题:

某企业2004年利润总额200万元,上缴所得税66万元,当年在成本中列支的全部利息 67万元,折旧、摊销20万元,还本金额80万元,该企业当年的偿债备付率为 ( )

A.1.95 B.1.05C.1. 93 D. 1. 50答案:D解析:

-

第18题:

某技术方案在某年度,息税前利润为1000万元,企业所得税为260万元,折旧为100万元,摊销为50万元,应付利息为150万元,应还本付息金额600万元。则该技术方案在该年度的偿债备付率为()。

- A、1.48

- B、1.73

- C、1.92

- D、6.93

正确答案:A -

第19题:

某技术方案运营期第4年的有关财务数据为:利润总额为2000万元,全部为应纳所得税额,所得税率为25%;当年计提折旧为600万元,不计摊销;当年应还本为l200万元,付息为300万元。本年度该技术方案的偿债备付率为()。

- A、1.75

- B、1.60

- C、1.50

- D、1.40

正确答案:B -

第20题:

某企业2005年息税前利润300万元,在成本中列支的利息共16Q万元,所得税率33%,折旧、摊销30万元,还本80万元,该企业当年的偿债备付率为( )。

- A、1.36

- B、1.64

- C、1.79

- D、1.86

正确答案:C -

第21题:

单选题某项目建设期利息500万元,投产第2年的利润总金额及应纳税所得额均为1100万元,折旧700万元,摊销100万元,所得税税率25%,当年应还本金800万元,应付长期借款利息330万元,应付流动资金利息60万元,当年支出维持运营投资300万元,则该年项目偿债备付率为()。A1.44

B1.69

C1.78

D2.26

正确答案: A解析: 暂无解析 -

第22题:

单选题某技术方案在某年度,息税前利润为1000万元,企业所得税为260万元,折旧为100万元,摊销为50万元,应付利息为150万元,应还本付息金额600万元。则该技术方案在该年度的偿债备付率为()。A1.48

B1.73

C1.92

D6.93

正确答案: C解析: 暂无解析 -

第23题:

单选题某建设项目2011年的利润总额为1000万元,应支付的利息总额为200万元,成本中列支的折旧、摊销为100万元,所得税100万元。该建设项目本年的利息备付率为( )。A3

B4.5

C5

D6

正确答案: D解析:

息税前利润=利润总额+应付利息=1000+200=1200(万元),该建设项目2011年的利息备付率=息税前利润/应付利息额=1200/200=6。