在公开发行证券的公司财务报告中,应当分项列示应收款项中应收持公司( )以上表决权股份的股东单位名称及对应的应收款项、已计提坏账准备的期初额、期末额;如无此类欠款,也应予以说明。 A、5%(含) B、10%(含) C、20%(含) D、30%(含)

题目

B、10%(含)

C、20%(含)

D、30%(含)

相似考题

参考答案和解析

参见《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》(2010年修订)第三十四条第五项规定。

更多“在公开发行证券的公司财务报告中,应当分项列示应收款项中应收持公司( )以上表决权股份的股东单位名称及对应的应收款项、已计提坏账准备的期初额、期末额;如无此类欠款,也应予以说明。 ”相关问题

-

第1题:

某企业坏账核算采用备抵法,并按应收款项年末余额百分比法计提坏账准备,各年计提比例均假设为应收款项余额的5%.该企业计提坏账准备的第一年的年末应收款项余额为1200000;第二年客户甲单位所欠15000元账款按规定确认为坏账,应收款项期末余额为1400000;第三年客户乙单位破产,所欠10000元中有4000元无法收回,确认为坏账,年末应收款项余额为1300000;第四年已冲销的甲单位所欠15000元账款又收回10000元,年末应收款项余额为1500000。则该企业应对应收款项计提坏账准备在四年中累计计入资产减值损失的金额为( )元

A24000

B74000

C7500

D84000

正确答案:D

-

第2题:

B注册会计师是Q公司2005年度会计报表审计的外勤审计负责人,在审计过程中,需对助理人员提出的相关问题予以解答,并对其编制的有关审计工作底稿进行复核。请代为做出正确的专业判断。

助理人员在审查有关应收账款和坏账准备等项目时,发现了一些问题,请B注册会计师帮助判断,公司处理正确的是( )。

A.对持有Q公司5%以上表决权股份的股东中,有欠Q公司应收账款的,Q公司在报表附注中进行了披露,无欠款的未予以披露

B.Q公司拥有P公司10%的股份,对应收P公司的账款,已无法收回,考虑到关联方关系,Q公司认为不能全额计提坏账准备

C.Q公司对计提坏账准备比例超过40%及以上的应收款项,在附注中说明了其计提的比例及其理由

D.对已贴现的商业承兑汇票应在报表下端补充资料内的“已贴现的商业承兑汇票”项目中加以反映

正确答案:C

解析:如果被审计单位是一般企业,其已贴现的商业承兑汇票应在报表下端补充资料内的“已贴现的商业承兑汇票”项目中加以反映,如果被审计单位是上市公司,其会计报表附注通常应披露贴现或用作抵押的应收票据的情况和原因说明,以及持有其5%(含5%)以上股份的股东单位欠款情况。《公开发行证券的公司信息披露编报规则第15号——财务报告)的一般规定只要持有公司5%以上表决权股份的股东,无论有无欠款,均应披露。对确实无法收回的关联方之间的应收账款,可以全额计提坏账准备。 -

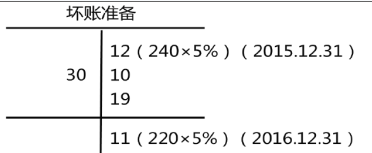

第3题:

甲公司按期末应收款项余额的5%计提坏账准备。2015年12月31日应收款项余额240万元。2016年发生坏账30万元,已核销的坏账又收回10万元。2016年12月31日应收款项余额220万元,则甲公司2016年末应计提坏账准备金额为( )万元。A.-9

B.19

C.-29

D.49答案:B解析:2016年末应计提坏账准备金额=220×5%-(240×5%-30+10)=19(万元)。 -

第4题:

甲公司为A公司的母公司。2×15年年末,甲公司应收A公司款项500万元,针对这笔应收账款甲公司当年计提坏账准备25万元。不考虑其他因素的影响,则甲公司就该内部应收款项计提的坏账准备应编制的抵销分录为( )。A.借:应收票据及应收账款50

贷:坏账准备50

B.借:应收票据及应收账款50

贷:信用减值损失50

C.借:应收票据及应收账款50

贷:未分配利润——年初50

D.借:坏账准备50

贷:信用减值损失30答案:B解析:个别报表计提减值的分录是:

借:信用减值损失

贷:坏账准备

因为坏账准备影响的是合并报表项目“应收票据及应收账款”,因此上述分录的抵销分录是:

借:应收票据及应收账款

贷:信用减值损失 -

第5题:

(2013年)甲公司坏账准备采用备抵法核算,按期末应收款项余额的5%计提坏账准备。2011年初“坏账准备”账户的贷方余额为4 800元;2011年因乙公司宣告破产,应收11 700元货款无法收回,全部确认为坏账;2011年应收款项借方全部发生额为324 000元、贷方全部发生额为340 000元。2012年收回已核销的乙公司的欠款5 000元;2012年应收款项借方全部发生额为226 000元、贷方全部发生额206 000元。甲公司2012年末应计提坏账准备( )元。

A.-5000

B.-4000

C.4000

D.5000答案:B解析:甲公司2011年应该计提的坏账准备=80 000×5%+6 900=10 900(元)

甲公司2012年末应计提坏账准备=100 000×5%-(4 000+5 000)=-4 000(元) -

第6题:

公开发行证券的公司应在财务报表项目附注中,对于应付账款、预收账款和其他应付款项目,应列示应付持有本公司( )以上表决权股份的股东单位或关联方的款项;如无此类欠款,也应说明。A、3%(含)

B、5%(含)

C、8%(含)

D、10%(含)答案:B解析:B

参见《公开发行证券的公司信息披露编报规则第15号——财务报告的一般规定》(2010年修订)第三十四条第三十项规定。 -

第7题:

下列“坏账准备”的计算公式,正确的有()

- A、当期应计提的坏账准备=当期按应收款项余额×坏账准备计提率

- B、当期应计提的坏账准备=当期按应收款项余额×坏账准备计提率-“坏账准备”科目的贷方余额

- C、当期应计提的坏账准备=当期按应收款项余额×坏账准备计提率+“坏账准备”科目的借方余额

- D、当期应计提的坏账准备=当期按应收款项计算应计提坏账准备金额-“坏账准备”科目的期末余额

正确答案:B,C -

第8题:

单选题母公司期初期末对子公司应收款项余额分别是250万元和200万元,母公司始终按应收款项余额的5‰提取坏账准备,则母公司期末编制合并报表时,因抵销内部应收款项而影响的期初未分配利润金额是()万元。A0

B1

C1.25

D0.25

正确答案: C解析: 暂无解析 -

第9题:

单选题M公司对与坏账准备有关的事项所作的处理中,不恰当的是( )。A应收甲公司账款100万元,账龄已达3年,且甲公司现金流量严重不足,M公司对该应收款项全额计提了坏账准备

B应收乙公司账款150万元,由于长达1年没有收回,双方正在协商进行债务重组,M公司对该应收款项全额计提了坏账准备

C应收丙公司账款200万元,尽管账龄不足1年,但由于发生严重火灾导致停产,估计只能偿还20%的债务,则M公司根据风险评估分析对应收丙公司账款计提了80%的坏账准备

D应收M公司所控制的丁公司账款300万元,由于丁公司严重资不抵债被宣告破产,并且已经破产清算完毕,M公司未收到任何欠款,M公司对应收丁公司账款全额确认了坏账损失

正确答案: A解析:

计划进行重组的应收账款不能全额计提坏账准备。 -

第10题:

单选题丁公司坏账核算采用备抵法,并按应收款项余额百分比法计提坏账准备,各年计提比例假设均为年末应收款项余额的5%。2012初“坏账准备”账户的贷方余额为100万元;2012年客户甲单位所欠10万元按规定确认为坏账,应收款项年末余额为2000万元;2013年客户乙单位破产,所欠款项中有20万元无法收回,确认为坏账,年末应收款项余额为2200万元;2014年已冲销的甲单位所欠10万元账款又收回8万元,年末应收款项余额为3000万元。则该公司在上述3年内对应收款项计提坏账准备累计计入资产减值损失的金额为()万元。A150

B50

C72

D28

正确答案: A解析: 3年内对应收款项计提坏账准备累计计入资产减值损失的金额=3 000×5%-(100-10-20+8)=72(万元)。 -

第11题:

单选题(2017)甲公司期末按应收款项余额的5%计提坏账准备。2015年12月31日应收款项余额240万元。2016年发生坏账30万元,已核销的坏账又收回10万元。2016年12月31日应收款项余额220万元。则甲公司2016年末应计提坏账准备金额为( )万元。A-9

B19

C-29

D49

正确答案: B解析: -

第12题:

单选题母公司期初期末对子公司应收款项余额分别是250万元和200万元,母公司始终按应收款项余额的5‰提取坏账准备,则母公司期末编制合并报表抵消内部应收款项计提的坏账准备的影响是()。A管理费用-10000元

B未分配利润――年初-12500,资产减值损失-2500元

C未分配利润――年初+10000,资产减值损失-2500元

D未分配利润――年初+12500,资产减值损失+2500元

正确答案: D解析: 编制的抵消分录为: 借:应收账款――坏账准备12500(2500000×5‰) 贷:未分配利润――年初12500 借:资产减值损失2500(500000×5‰) 贷:应收账款――坏账准备2500 -

第13题:

母公司期初期末对子公司应收款项余额分别是250万元和00万元,母公司始终按应收款项余额的5%提取坏账准备,假定不考虑所得税等因素的影响,则母公司期末编制合并财务报表抵消内部应收款项计提的坏账准备分录是().A.借:应收账款-坏账准备10000货:资产减值损失1000

B.借:未分配利润-年初12500贷:应收账款——坏账准备10000资产减值损失2500

C.借:应收账款-坏账准备12500货:期初未分配利润1000资产减值损失2500

D.借:应收账款-坏账准备12500贷:来分配利润-年初12500借:资产减值损失2500贷:应收账款-坏账准备,2500

参考答案:D

-

第14题:

母公司期初期末对子公司应收款项余额分别是250万元和200万元,母公司始终按应收款项余额5‰提取坏账准备,则母公司期末编制合并报表抵销内部应收款项计提的坏账准备分录是( )。

A.借:应收账款——坏账准备 10 000

贷:资产减值损失 10 000

B.借:未分配利润——年初 12 500

贷:应收账款——坏账准备 10 000

资产减值损失 2 500

C.借:应收账款——坏账准备 12 500

贷:未分配利润年初 10 000

资产减值损失 2 500

D.借:应收账款坏账准备——能超群 12 500

贷:未分配利润——年初 12 500

借:资产减值损失 2 500

贷:应收账款——坏账准备 2 500

正确答案:D

首先将上期管理费用中抵销的内部应收账款计提的坏账准备对本期期初未分配利润的影响予以抵销,借记“应收账款一坏账准备”,贷记“未分配利润一年初”;其次,对于本期内部应收账款在个别会计报表中冲销的坏账准备数额[(250—200)×O.5%—O.25万]予以抵销,借记“资产减值损失”,贷记“应收账款——坏账准备”。 -

第15题:

甲公司按期末应收款项余额的5%计提坏账准备。2015 年12 月31 日应收款项余额240 万元。2016 年发生坏账30 万元,已核销的坏账又收回10 万元。2016 年12 月31 日应收款项余额220 万元,则甲公司2016 年末应计提坏账准备金额为( )万元 A.-9

A.-9

B.19

C.-29

D.49答案:B解析:2016 年末应计提坏账准备金额=220×5%-(240×5%-30+10)=19(万元) -

第16题:

长江公司坏账准备采用备抵法核算,按期末应收款项余额的5%计提坏账准备。2017年年初“坏账准备”账户的贷方余额为4500元;当年因甲公司宣告破产,应收货款23400元无法收回,全部确认为坏账;2017年应收款项借方全部发生额为362000元、贷方全部发生额为340000元。2018年收回已核销的甲公司的欠款8000元;同时发现应收乙公司货款15000元无法收回,核销坏账;2018年应收款项借方全部发生额为456000元、贷方全部发生额420000元。长江公司2018年年末应计提坏账准备( )元。A.-6200

B.7700

C.8800

D.32200答案:C解析:长江公司2018年年末应计提坏账准备=(456000-420000)×5%-8000+15000=8800(元)。 -

第17题:

下列关于坏账准备的说法中,正确的有( )。A.除了对不需上缴财政的应收账款和其他应收款计提坏账准备外,其他资产均未要求计提减值准备

B.事业单位可以采用应收款项余额百分比法、账龄分析法、个别认定法等计提坏账准备

C.提取坏账准备时,借记“其他损失”科目,贷记“坏账准备”科目

D.在某一会计期末运用个别认定法的应收款项,应从用其他方法计提坏账准备的应收款项中剔除答案:A,B,D解析:选项C,提取坏账准备时,借记“其他费用”科目,贷记“坏账准备”科目。 -

第18题:

坏账计提的比例是如何规定的?()

- A、逾期1年以内含1年-的应收款项,按5%计提坏账准备

- B、逾期1-2年含2年-的应收款项,按20%计提坏账准备

- C、逾期2-3年含3年-的应收款项,按50%计提坏账准备

- D、逾期3-4年含4年-的应收款项,按80%计提坏账准备

- E、逾期4-5年,含5年的,应收款项,按90%计提坏账准备

- F、逾期5年以上的应收款项,按100%计提坏账准备

正确答案:A,C,D,E,F -

第19题:

多选题按照会计制度规定,下列应收款项中,不能全额计提坏账准备的是( )A当年发生的应收款项

B与关联方发生的应收款项

C其他已逾期,但无确凿证据表明不能收回的应收款项

D计划对应收款项进行重组

E债务单位已经撤销或破产

正确答案: A,B,C,D解析: -

第20题:

单选题母公司期初期末对子公司应收款项余额分别是250万元和200万元,母公司始终按应收款项余额5%0提取坏账准备,则母公司期末编制合并财务报表抵销内部应收款项计提的坏账准备分录是()。A借:应收账款——一坏账准备10000 贷:资产减值损失10000

B借:未分配利润一一年初12500 贷:应收账款一一坏账准备10000资产减值损失2500

C借:应收账款一一一坏账准备12500 贷:期初未分配利润10000资产减值损失2500

D借:应收账款一一坏账准备12500 贷:未分配利润——年初12500 借:资产减值损失2500 贷:应收账款一一坏账准备2500

正确答案: C解析: 暂无解析 -

第21题:

单选题某企业坏账核算采用备抵法,并按应收款项年末余额百分比法计提坏账准备,各年计提比例均假设为应收款项余额的5%。该企业计提坏账准备的第一年的年末应收款项余额为1200000元;第二年客户甲单位所欠15000元账款按规定确认为坏账,应收款项期末余额为1400000元;第三年客户乙单位破产,所欠10000元中有4000元无法收回,确认为坏账,期末应收款项余额为1300000元;第四年已冲销的甲单位所欠15000元账款又收回10000元,年末应收款项余额为1500000元。则该企业应对应收款项计提坏账准备在四年中累计计入资产减值损失的金额为( )元。A24000

B74000

C7500

D84000

正确答案: B解析:

第一年计提=120×5%=6(万元);

第二年补提=140×5%-(6-1.5)=7-4.5=2.5(万元);

第三年补提=130×5%-(7-0.4)=6.5-6.6=-0.1(万元);

第四年补提=150×5%-(6.5+1)=0;

四年中累计计提=6+2.5-0.1=8.4(万元)。 -

第22题:

多选题一般不能全额计提坏账准备的情况()A当年发生的应收款项

B计划对应收款项进行重组

C与关联方发生的应收款项

D其他已逾期,但无确凿证据证明不能收回的应收款项

正确答案: C,D解析: 暂无解析 -

第23题:

多选题下列“坏账准备”的计算公式,正确的有()A当期应计提的坏账准备=当期按应收款项余额×坏账准备计提率

B当期应计提的坏账准备=当期按应收款项余额×坏账准备计提率-“坏账准备”科目的贷方余额

C当期应计提的坏账准备=当期按应收款项余额×坏账准备计提率+“坏账准备”科目的借方余额

D当期应计提的坏账准备=当期按应收款项计算应计提坏账准备金额-“坏账准备”科目的期末余额

正确答案: D,B解析: 暂无解析