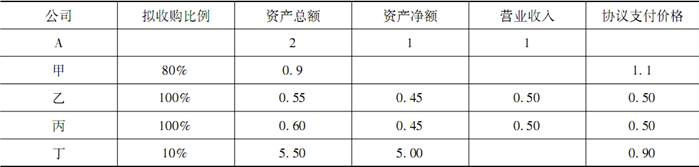

以下收购构成重大资产重组的是( ) A为一家上市公司,2008年资产总额2亿,营业收入1亿,资产净额1亿。2009年收购甲公司,甲公司资产总额0.9亿,协议支付金额1.1亿;收购乙公司,乙公司营业收入4900万,协议支付金额5000万;收购丙公司,丙公司净资产4900万,协议支付金额5000万;对甲乙丙公司的收购均达到100%控股。参股丁公司,参股比例10%,丁公司资产总额10亿,协议支付金额9000万。A.对甲的收购 B.对乙的收购 C.对丙的收购 D.对丁的收购

题目

以下收购构成重大资产重组的是( )

A为一家上市公司,2008年资产总额2亿,营业收入1亿,资产净额1亿。2009年收购甲公司,甲公司资产总额0.9亿,协议支付金额1.1亿;收购乙公司,乙公司营业收入4900万,协议支付金额5000万;收购丙公司,丙公司净资产4900万,协议支付金额5000万;对甲乙丙公司的收购均达到100%控股。参股丁公司,参股比例10%,丁公司资产总额10亿,协议支付金额9000万。

A为一家上市公司,2008年资产总额2亿,营业收入1亿,资产净额1亿。2009年收购甲公司,甲公司资产总额0.9亿,协议支付金额1.1亿;收购乙公司,乙公司营业收入4900万,协议支付金额5000万;收购丙公司,丙公司净资产4900万,协议支付金额5000万;对甲乙丙公司的收购均达到100%控股。参股丁公司,参股比例10%,丁公司资产总额10亿,协议支付金额9000万。

A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购

相似考题

更多“以下收购构成重大资产重组的是( ) ”相关问题

-

第1题:

以下收购构成重大资产重组的有( )5000万;对甲乙丙公司的收购均达到100%控股。参股丁公司,参股比例10%,丁公司资产总额10亿,协议支付金额9000万。金额1.1亿;收购乙公司,乙公司营业收入4900万,协议支付金额5000万;收购丙公司,丙公司净资产4900万,协议支付金额A为一家上市公司,2008年资产总额2亿,营业收入1亿,资产净额1亿。2009年收购甲公司,甲公司资产总额0.9亿,协议支付A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购答案:A,D解析: -

第2题:

A为一家非上市公众公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入和A公司2014年末经审计的合并报表的相应指标的数据见表3。根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )。[2015年11月真题]

表3 亿元

Ⅰ.对甲公司的收购

Ⅱ.对乙公司的收购

Ⅲ.对丙公司的收购

Ⅳ.对丁公司的收购

Ⅴ.对戊公司的收购A.Ⅰ、Ⅱ、Ⅲ

B.Ⅲ、Ⅳ

C.Ⅲ

D.Ⅲ、Ⅳ、Ⅴ答案:C解析:《非上市公众公司重大资产重组管理办法》第2条第3款规定,公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占公众公司最近1个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;②购买、出告的资产净额占公众公司最近1个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近1个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上.本题中,工项,对甲的收购,总资产指为:2÷5=40%<50%,不符合标准;净资产指标为:0.8÷2=40%<50%,不符合标准。II项,对乙的收购,总资产乡旨际为:1.9÷5=38%<50%,不符合标准;净资产指标为: 0.7÷2=35% < 50%,不符合标准.III项,对丙的收购,总资产指标为: 1.8÷5=36% < 50%,不符合标准;净资产指标为:1.2÷2=60%>50%,总资产指标为: 1.8÷5=36%>30%,符合标准.IV项,对丁的收购,总资产指标为:2.3÷5=46%<50%,不符合标准;净资产指标为: 0.9÷2=45%<50%,不符合标准.V项,对戊的收购,总资产指标为: 1.4÷=÷5=28%<50%,不符合标准;净资产指标为:1.1=2=55%>50%,总资产指标为: 1.4÷5=28%<30%,不符合标准。 -

第3题:

A为一家非上市公众公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁戊的资产总额、资产净额、营业收入和A公司2014年末经审计的合并报表的相应指标的数据如下表,根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )

单位:亿元

A.对甲公司的收购

A.对甲公司的收购

B.对乙公司的收购

C.对丙公司的收购

D.对丁公司的收购

E.对戊公司的收购答案:C解析:根据《非上市公众公司重大资产重组管理办法》的规定,公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

(1)购买出售资产总额占比≥50%

购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;

(2)购买出售资产净额占比≥50%∧资产总额占比≥30%

购买、出售的资产净额占公众公司最近一个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上。

本题中总资产指标的标准甲、乙、丙、丁、戊均未达到标准。净资产指标中丙公司和戊公司达到了标准,但戊公司没有同时符合总资产占比≥30%的规定。 -

第4题:

2008年3月,中国证监会制定了(),自2008年5月18日起施行。A:《关于上市公司重大购买、出售、置换资产若干问题的通知》

B:《上市公司重大资产重组管理办法》

C:《关于规范上市公司重大资产重组若干问题的规定》

D:《上市公司收购管理办法》答案:B解析:2008年3月,中国证监会制定了《上市公司重大资产重组管理办法》,自2008年5月18日起施行。本题正确答案为B选项。 -

第5题:

以下构成违规的情形有()。

- A、公司重大资产重组暂停转让申请表无主办券商盖章

- B、公司拟进行重大资产重组且相关信息尚未泄露,盘中董秘电话联系监管员办理暂停转让

- C、公司定于暂停转让生效日披露暂停转让的提示性公告

- D、交易双方仅达成初步实质性意向,挂牌公司立即申请重大资产重组暂停转让

正确答案:B,C -

第6题:

关于公众公司重大资产重组的管理,以下说法中正确的是()。

- A、全国股转系统对公众公司重大资产重组实施自律管理

- B、中国证监会依法对公众公司重大资产重组实施监督管理

- C、中国证监会将公众公司重大资产重组中的当事人的违法行为和整改情况记入诚信档案

- D、全国股转系统对公众公司重大资产重组实施监督管理

正确答案:A,B,C -

第7题:

以下属于扩张型资产重组的是()。

- A、公司分立

- B、资产配负债剥离

- C、收购公司

- D、股权的无偿划拨

正确答案:C -

第8题:

以下情形中,不符合公众公司实施重大资产重组要求的是()。

- A、重大资产重组标的资产未经具有证券、期货等相关业务资格的会计师事务所审计,且交易定价显著低于该资产的一般交易价格

- B、公众公司重大资产重组购买的股权资产存在抵押情形,且抵押权人不同意标的股权的交易

- C、公众公司出售资产构成重大资产重组,但重组后主要资产为现金,并且无具体经营业务

- D、重大资产重组标的公司存在严重的未解决的关联方资金占用问题

正确答案:A,B,C,D -

第9题:

关于独立财务顾问和律师的聘任要求,以下说法正确的是()。

- A、公众公司重大资产重组,应当聘请独立财务顾问

- B、公众公司被收购时,公众公司应当聘请独立财务顾问

- C、公众公司实施重大资产重组时,应聘请律师发表意见

- D、公众公司实施被收购时,应聘请律师发表意见

正确答案:A,C,D -

第10题:

单选题下列哪项不属于企业的重大事项变更()。A法人变更

B企业财务员工离职

C资产重组

D收购其他企业

正确答案: A解析: 暂无解析 -

第11题:

问答题甲公司、乙公司和丙公司拟订的资产重组方案,该资产重组是否构成重大资产重组?并说明理由。正确答案:解析: -

第12题:

单选题以下各业务中,关于聘请财务顾问的说法正确的有( )。Ⅰ.上市公司发行股份购买资产,未构成重大资产重组,应当聘请独立财务顾问Ⅱ.上市公司以现金购买资产,构成重大资产重组,应当聘请独立财务顾问Ⅲ.上市公司重大资产重组构成关联交易的,独立董事应当另行聘请独立财务顾问就本次交易对上市公司非关联股东的影响发表意见Ⅳ.上市公司要约收购过程中,被收购公司董事会应当聘请独立财务顾问对收购人的主体资格,资信情况及收购意图等提出专业意见Ⅴ.投资者通过大宗交易取得上市公司已发行股份的18%,成为上市公司第一大股东,该投资者无需聘请财务顾问AⅠ、Ⅱ、Ⅲ

BⅢ、Ⅳ

CⅡ、Ⅴ

DⅠ、Ⅱ、Ⅳ、Ⅴ

EⅡ、Ⅲ、Ⅳ、Ⅴ

正确答案: C解析:

Ⅰ项,根据《上市公司重大资产重组管理办法》(2020年修订)第49条规定,中国证监会核准上市公司发行股份购买资产的申请后,上市公司应当及时实施。向特定对象购买的相关资产过户至上市公司后,上市公司聘请的独立财务顾问和律师事务所应当对资产过户事宜和相关后续事项的合规性及风险进行核查,并发表明确意见。上市公司应当在相关资产过户完成后3个工作日内就过户情况作出公告,公告中应当包括独立财务顾问和律师事务所的结论性意见。

Ⅱ、Ⅲ两项,《上市公司重大资产重组管理办法》(2020年修订)第17条规定,上市公司应当聘请符合《证券法》规定的独立财务顾问、律师事务所以及会计师事务所等证券服务机构就重大资产重组出具意见。独立财务顾问和律师事务所应当审慎核查重大资产重组是否构成关联交易,并依据核查确认的相关事实发表明确意见。重大资产重组涉及关联交易的,独立财务顾问应当就本次重组对上市公司非关联股东的影响发表明确意见。

Ⅳ项,《上市公司收购管理办法》第32条规定,被收购公司董事会应当对收购人的主体资格、资信情况及收购意图进行调查,对要约条件进行分析,对股东是否接受要约提出建议,并聘请独立财务顾问提出专业意见。

Ⅴ项,《上市公司收购管理办法》第47条规定,收购人通过协议方式在一个上市公司中拥有权益的股份达到或者超过该公司已发行股份的5%,但未超过30%的,按照本办法第二章的规定办理。而第2章第16条规定,投资者及其一致行动人不是上市公司的第一大股东或者实际控制人,其拥有权益的股份达到或者超过该公司已发行股份的5%,但未达到20%的,应当编制包括简式权益变动报告书。投资者及其一致行动人为上市公司第一大股东或者实际控制人,其拥有权益的股份达到或者超过一个上市公司已发行股份的5%,但未达到20%的,还应当披露本办法第17条第1款规定的内容。此处未要求聘请财务顾问。

第17条规定,投资者及其一致行动人拥有权益的股份达到或者超过一个上市公司已发行股份的20%但未超过30%的,应当编制详式权益变动报告书。上述投资者及其一致行动人为上市公司第一大股东或者实际控制人的,还应当聘请财务顾问对上述权益变动报告书所披露的内容出具核查意见,但国有股行政划转或者变更、股份转让在同一实际控制人控制的不同主体之间进行、因继承取得股份的除外。 -

第13题:

A为一家非上市公众公司,2015年拟收购甲、乙、丙、丁四家公司股权,购买时甲、乙、丙、丁的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )

单位:亿元

{图}A.对甲的收购

B.对乙的收购

C.对丙的收购

D.对丁的收购答案:A,C,D解析:《非上市公众公司重大资产重组管理办法》第二条:“公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:

(一)购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;

(二)购买、出售的资产净额占公众公司最近一个会计年度经审计的合并财务会计报表期末狰资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近一个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上。

本题A,对甲公司收购,总资产指标max(0.9,1.1)÷2≥50%,符合标准;B,对乙的收购,总资产指标max(0.55,0.50)+2=27.5%<50%,不符合标准;净资产指标max(0.45,0.50)÷1≥50%,但总资产指标max(0.55,0.50)÷2=27.5%<30%,也不符合标准。C,对丙的收购,

总资产指标max(0.60,0.50)÷2=30%<50%,不符合标准;净资产指标max(0.45,0.50)÷1≥50%,总资产指标max(0.60,0.50)÷2=30%,符合标准。D,对丁的收购,总资产指标max(5.50×10%,0.90)÷2=45%<50%,不符合标准:净资产指标max(5×10%,0.90)÷1/>50%,总资产指标max(5.50×10%,0.90)÷2=45%≥30%,符合标准。 -

第14题:

A为一家非上市公众公司,2017年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入和A公司2016年末经审计的合并报表的相应指标的数据见表1。根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有()。

Ⅰ.对甲公司的收购Ⅱ.对乙公司的收购Ⅲ.对丙公司的收购Ⅳ.对丁公司的收购Ⅴ.对戊公司的收购A、Ⅱ

B、Ⅲ

C、Ⅰ、Ⅳ

D、Ⅳ、Ⅴ答案:B解析:《非上市公众公司重大资产重组管理办法》第2条第3款规定,公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占公众公司最近1个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;②购买、出售的资产净额占公众公司最近1个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近

1个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上。本题中,Ⅰ项,对甲的收购,总资产指标为:2÷5=40%<50%,不符合标准;净资产指标为:

0.8÷2=40%<50%,不符合标准。Ⅱ项,对乙的收购,总资产指标为:

1.9÷5=38%<50%,不符合标准;净资产指标为:0.7÷2=35%<50%,不符合标准。Ⅲ项,对丙的收购,总资产指标为:1.8÷5=36%<50%,不符合标准;净资产指标为:

1.2÷2=60%>50%,总资产指标为:1.8÷5=36%>30%,符合标准。Ⅳ项,对丁的收购,总资产指标为:2.3÷5=46%<50%,不符合标准;净资产指标为:0.9÷2=45%<50%,不符合标准。Ⅴ项,对戊的收购,总资产指标为:1.4÷5=28%<50%,不符合标准;净资产指标为:1.1÷2=55%>50%,总资产指标为:1.4÷5=28%<30%,不符合标准。 -

第15题:

A为一家非上市公众公司,2015年拟收购甲、乙、丙、丁四家公司股权,购买时甲、乙、丙、丁的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据见表4。根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有( )。[2015年9月真题]

表4 亿元

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅰ、Ⅲ、Ⅳ答案:D解析:根据《非上市公众公司重大资产重组管理办法》第2条第3款的规定,I项,对甲的收购,总资产指标为;max{0.9, 1.1)÷2=55%>50%,符合标准.II项,对乙的收购,总资产指标为:max{0.55.0.50}÷2=27.5%<50%,不符台标准;净资产指标为:max{0.45,0.50}÷1=50%。但总资产指标为:max{0.55,0.50}÷2=27.5%<30%,不符合榻佳.In项,对丙的收购,总资产指标为:max{0.60,0.50}÷2=30%<50%,不符合标准;净资产指标为:max {0.45,0.50}÷1=50 %,总资产指标为:max{0.60,0.50÷2=30%,符合标准.N项,对丁的收购,总资产指标为;max{5.50x 10%,0.90}÷2=45%<50%,不符合标准;净资产指标为:max{5.00x 10%,0.90}÷1=50%,总资产指标为:max厦5.50x一。%,0.90}=2=45 %>30%,符合标准。 -

第16题:

以下重大资产重组中,应当向中国证监会申请核准的是()。

- A、公众公司现金购买资产构成重大资产重组,且股东人数超过200人

- B、公众公司出售资产构成重大资产重组,且股东人数超过200人

- C、公众公司向特定对象发行股份购买资产后股东累计不超过200人的重大资产重组

- D、公众公司向特定对象发行股份购买资产后股东累计超过200人的重大资产重组

正确答案:D -

第17题:

全国股转系统的联合惩戒措施包括()。

- A、限制挂牌

- B、限制股票发行

- C、限制重大资产重组

- D、限制收购挂牌公司

正确答案:A,B,C,D -

第18题:

下列有关收购过渡期说法中错误的是()。

- A、收购人不得进行重大资产重组

- B、收购人确有充分理由的改选董事会的,来自收购人的董事不得超过1/3

- C、公众公司不得为收购人提供担保

- D、公众公司在过渡期内不得发行股份募集资金

正确答案:A -

第19题:

甲为新三板挂牌公司,其拟进行重大资产重组,计划收购另一公司乙,以下属于内幕信息知情人的包括()。

- A、甲公司职工监事,其在甲公司筹备重大资产重组事项前一个月至今仍在非洲出差

- B、甲公司的财务投资人委派的董事,该董事不参与公司经营也不参与该次重大资产重组

- C、持有甲公司6%股份的投资公司的财务总监

- D、乙公司财务总监

正确答案:A,B,D -

第20题:

关于挂牌公司重大资产重组,以下说法正确的是()。

- A、公众公司控股子公司的资产交易可能构成重大资产重组

- B、重大资产重组是日常经营活动之外的交易行为

- C、重大资产重组会导致公众公司的业务、资产发生重大变化

- D、重大资产重组可能是日常经营活动中的交易

正确答案:A,B,C -

第21题:

重大资产重组审核的重点是()。

- A、资产规模

- B、收购人的实力和资金来源

- C、资产价值

- D、是否充分披露资产价值及可能面临风险

正确答案:D -

第22题:

单选题上市公司并购重组的相关业务中,以下关于财务顾问的说法正确的有()。 Ⅰ财务顾问的工作档案和工作底稿应当真实、准确、完整,保存期不少于10年 Ⅱ对实施重大资产重组且不构成借壳上市的上市公司,独立财务顾问持续督导期间应当自本次重大资产重组实施完毕之日起不少于1个会计年度 Ⅲ上市公司收购中,上市公司董事会聘请的独立财务顾问应在收购完成后12个月内持续督导收购人依法行使股东权利 Ⅳ对实施重大资产重组构成借壳上市的上市公司,独立财务顾问持续督导期间应当自证监会核准该重大重组之日起不少于3个会计年度 Ⅴ对实施重大资产重组构成借壳上市的上市公司,独立财务顾问持续督导期间应当自 本次重大资产重组实施完毕之日起不少于3个会计年度AⅠ、Ⅱ

BⅠ、Ⅱ、Ⅳ

CⅠ、Ⅲ、Ⅴ

DⅡ、Ⅲ、Ⅳ

EⅢ、Ⅳ、Ⅴ

正确答案: D解析: Ⅰ项,《财务顾问管理办法》第33条第2款规定,财务顾问的工作档案和工作底稿应当真实、准确、完整,保存期不少于10年。Ⅱ、Ⅳ、Ⅴ三项,《上市公司重大资产重组管理办法》(2016年修订)第37条规定,独立财务顾问应当按照中国证监会的相关规定,对实施重大资产重组的上市公司履行持续督导职责。持续督导的期限自本次重大资产重组实施完毕之日起,应当不少于1个会计年度。实施本办法第13条规定的重大资产重组(借壳上市),持续督导的期限自中国证监会核准本次重大资产重组之日起,应当不少于3个会计年度。Ⅲ项,根据《上市公司收购管理办法》(2014年修订)第65条第6项,应由收购人聘请的财务顾问在收购完成后12个月内,持续督导收购人遵守法律、行政法规、中国证监会的规定、证券交易所规则、上市公司章程,依法行使股东权利,切实履行承诺或者相关约定。 -

第23题:

单选题根据《上市公司重大资产重组管理办法》和《关于关购重组“小额快速”审核适用情形的相关问题与解答》,不考虑其他因素,以下说法正确的是( )。A甲上市公司发行股份购买资产,未构成重大资产重组,无需经证监会审核

B乙上市公司发行股份购买资产,构成重大资产重组,且最近12个月内累计交易金额不超过5亿元,可适用“小额快速”审核

C丁上市公司按照证监会核准的发行证券文件披露的用途,使用募集资金购买资产,达到重大资产重组标准,应当编制重大资产重组报告书

D丙上市公司全部以自有资金购买资产,构成重大资产重组,无需经证监会审核

正确答案: C解析:

A项,上市公司发行股份购买资产,无论是否构成重大资产重组,均需经证监会审核。

B项,根据《关于并购重组“小额快速”审核适用情形的相关问题与解答》,上市公司发行股份购买资产,不构成重大资产重组,且满足下列情形之一的,即可适用“小额快速”审核,证监会受理后直接交并购重组委审议:①最近12个月内累计交易金额不超过5亿元;②最近12个月内累计发行的股份不超过本次交易前上市公司总股本的5%且最近12个月内累计交易金额不超过10亿元。

C项,《上市公司重大资产重组管理办法》(2020年修订)第2条规定,上市公司按照经中国证券监督管理委员会(以下简称中国证监会)核准的发行证券文件披露的募集资金用途,使用募集资金购买资产、对外投资的行为,不适用本办法。因此无需编制重大资产重组报告书。