某企业2010年销售的实际增长率为10%,股利支付率为30%,经营资产销售百分比为70%,经营负债销售百分比为60%,销售利润率为5%。若该企业可持续增长率满足所有假设,则其2010年的可持续增长率为( )。 A、5% B、10% C、15% D、20%

题目

某企业2010年销售的实际增长率为10%,股利支付率为30%,经营资产销售百分比为70%,经营负债销售百分比为60%,销售利润率为5%。若该企业可持续增长率满足所有假设,则其2010年的可持续增长率为( )。

A、5%

B、10%

C、15%

D、20%

B、10%

C、15%

D、20%

相似考题

参考答案和解析

答案:B

解析:

B

在可持续增长率假设条件成立的情况下,企业销售的实际增长率与可持续增长率相等。

在可持续增长率假设条件成立的情况下,企业销售的实际增长率与可持续增长率相等。

更多“某企业2010年销售的实际增长率为10%,股利支付率为30%,经营资产销售百分比为70%,经营负债销售百分比为60%,销售利润率为5%。若该企业可持续增长率满足所有假设,则其2010年的可持续增长率为( )。 ”相关问题

-

第1题:

某公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入4000万元,销售增长率为33.33%,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计税后经营净利率为4.5%,预计股利支付率为30%。

【要求】计算外部融资销售增长比与外部融资额。

假设该公司预计销售增长率5%,则:答案:解析:外部融资销售增长比

=0.6667-0.0618-(1.05÷0.05)×4.5%×(1-30%)

=0.605-0.6615=-5.65%

这说明企业不仅没有外部融资需求,还有剩余资金8.475万元(即3000×5%×5.65%)可用于增加股利或进行短期投资。 -

第2题:

某公司上年营业收入为3 000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,净利润为135万元,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,营业净利率保持4.5%不变,预计股利支付率为30%。假设外部融资额为零。

【补充要求】计算内含增长率。答案:解析:方法1:

0=66.67%-6.17%-[(1+增长率)/增长率]×4.5%× (1-30%)

增长率=5.493%

方法2:

内含增长率= =5.493%

方法3:

内含增长率= =5.493% -

第3题:

假设某公司上年营业收入为3000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入为4000万元,销售增长率为33.33%。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计营业净利率为4.5%,预计股利支付率为30%。

【补充要求】计算外部融资销售增长比,及外部融资额。答案:解析:外部融资销售增长比

=0.6667-0.0617-1.3333÷0.3333×4.5%×(1-30%)=0.605-0.126=0.479

外部融资额=外部融资销售增长比×销售增长额

=0.479×1000

=479(万元) -

第4题:

某公司上年营业收入为3 000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,净利润为135万元,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,营业净利率保持4.5%不变,预计股利支付率为30%。假设外部融资额为零。

企业本年营业收入为3000万元。假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,且两者保持不变,可动用的金融资产为0,预计营业净利率为4.5%,预计股利支付率为30%。该公司预计销售增长5%

【补充要求】确定外部融资销售增长比,分析企业融资需求的变化答案:解析:外部融资销售增长比=66.67%-6.17%-(1.05÷0.05)×4.5%×(1-30%) =-5.65%

这说明企业不仅没有外部融资需求,还有剩余资金8.475万元(即3000×5%×5.65%)可用于增加股利或进行短期投资。 -

第5题:

某公司上年营业收入为3 000万元,经营资产为2 000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.18%,税后经营净利润为135万元。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用金融资产为0,税后经营净利率保持4.5%不变,预计股利支付率为30%。

计算该公司能达到的增长率。答案:解析:0=0.6667-0.0617-[(1+增长率)÷增长率]×4.5%×(1-30%)

增长率=5.49% -

第6题:

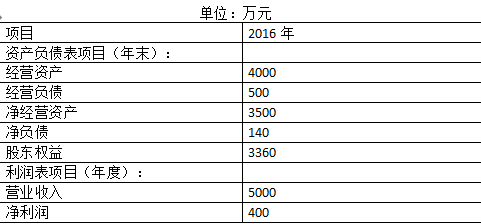

甲公司2016年管理用财务报表相关数据如下:

单位:万元

甲公司目前没有可动用金融资产。2016年股利支付率为50%。

要求:(1)假设满足可持续增长率的五个假设前提,计算2016年的可持续增长率。

(2)假设2017年经营资产销售百分比、经营负债销售百分比不变,预计2017年营业净利率为10%,股利支付率为60%,计算2017年的内含增长率。

(3)采用销售百分比法预计外部融资额,预计2017年销售将增长10%,保持2016年的营业净利率和股利支付率不变,计算2017年的外部融资额。

(4)从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。答案:解析:(1)可持续增长率=权益净利率×利润留存率/(1-权益净利率×利润留存率)=(400/3360×50%)/(1-400/3360×50%)=6.33%。

(2)0=4000/5000-500/5000-(1+x)/x×10%×(1-60%),内含增长率x=6.06%。

(3)外部融资额=(4000/5000-500/5000)×5000×10%-5000×(1+10%)×400/5000×50%=130(万元)。

(4)如果某一年的经营效率和财务政策与上年相同,在不增发新股的情况下,则本年实际增长率、上年的可持续增长率以及本年的可持续增长率三者相等。

如果某一年的公式中的4个财务比率有一个或多个比率提高,在不增发新股的情况下,则本年实际增长率就会超过上年的可持续增长率,本年的可持续增长率也会超过上年的可持续增长率。

如果某一年的公式中的4个财务比率有一个或多个比率下降,在不增发新股的情况下,则本年实际增长率就会低于上年的可持续增长率,本年的可持续增长率也会低于上年的可持续增长率。 -

第7题:

某公司上年营业收入为3000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17% ,净利润为135万元。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0 ,预计税后经营净利率保持4.5%不变,预计股利支付率为30%。假设外部融资额为零。请计算内含增长率。答案:解析:0=66.67%-6.17%-[(1十增长率)÷增长率] ×4.5%×(1-30%)

增长率=5.493% -

第8题:

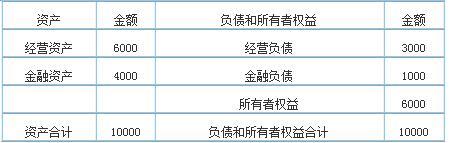

M公司上年销售收入为5000万元。上年末有关资产负债表资料如下:(单位:万元)

根据过去经验,M公司的经营资产及经营负债与销售收入同比例变动,所持有的金融资产中,需要保留3840万元的最低限额,以备各种意外支付。

今年预计销售额为5500万元,销售净利率为6%,股利支付率为80%。

下列关于M公司指标值的说法中,正确的有( )。A、经营资产销售百分比为120%

B、经营负债销售百分比为60%

C、销售增长率为10%

D、销售增长率为9.09%答案:A,B,C解析:经营资产销售百分比=6000/5000×100%=120%,经营负债销售百分比=3000/5000×100%=60%,销售增长率=(5500-5000)/5000×100%=10%。 -

第9题:

多选题某公司上年销售收入为3000万元,本年计划销售收入4000万元,销售增长率为33.33%,假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,预计销售净利率为4.5%,预计股利支付率为30%,则( )。A外部融资销售增长比为0.48

B外部融资额为480万元

C增加的留存收益为180万元

D筹资总需求为605万元

正确答案: A,B,D解析: 外部融资销售增长比=0.6667-0.0617-(1.3333÷0.3333)×4.5%×(1-30%)=0.605-0.126=0.48;外部融资额=外部融资销售增长比×销售增长=0.48×1000=480(万元);增加的留存收益=4000×4.5%×(1-30%)=126.00(万元);筹资总需求=1000×(66.67%-6.17%)=605(万元) -

第10题:

单选题企业目前的销售收入为1000万元,由于通货紧缩,某公司不打算从外部融资,而主要靠调整股利分配政策,扩大留存收益来满足销售增长的资金需求。历史资料表明,该公司经营资产、经营负债与销售总额之间存在着稳定的百分比关系。现已知经营资产销售百分比为60%,经营负债销售百分比为15%,计划下年销售净利率5%,不进行股利分配。若可供动用的金融资产为0,则据此可以预计下年销售增长率为( )。A12.5%

B10%

C37.5%

D13%

正确答案: A解析: 由于不打算从外部融资,此时的销售增长率为内含增长率,设为X,由于不打算从外部融资,此时的销售增长率为内含增长率,设为X,0=60%-15%- [(1+X)/X ]×5%×100%,所以X=12.5% -

第11题:

单选题ABC公司2010年的经营资产销售百分比为75%,经营负债销售百分比为15%,可动用的金融资产占基期销售收入的百分比为1%,预计2011年销售净利率为10%,股利支付率为60%,若使外部融资销售增长比不超过0.4,ABC公司2011年销售增长率的最大值为( )。A25%

B31.25%

C18.75%

D20.83%

正确答案: B解析: 计算外部融资销售增长比最大时的销售增长率,设该增长率为g,则:

75%-15%-[(1+g)/g]×10%×(1-60%)-可动用的金融资产/销售收入增加=0.4

75%-15%-[(1+g)/g]×10%×(1-60%)-1%/g=0.4

解得:g=31.25% -

第12题:

单选题某企业2019年末的股东权益为2400万元,可持续增长率为10%。该企业2020年的销售增长率等于2019年的可持续增长率,其经营效率和财务政策与上年相同。若2020年的净利润为600万元,则其股利支付率是( )。A30%

B40%

C50%

D60%

正确答案: D解析:

根据题意可知,2020年实现了可持续增长,股东权益增长率=可持续增长率=10%,2020年增加的留存收益=2400×10%=240(万元),所以,2020年的利润留存率=240/600×100%=40%,股利支付率=1-利润留存率=1-40%=60%。 -

第13题:

某公司上年营业收人为3000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,税后经营净利润为l35万元。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,税后经营净利率保持4.5%不变,预计股利支付率为30%。假设该公司本年计划营业收入为4000万元,销售增长率为33.33%。

要求:(1)计算外部融资销售增长比;

(2)计算外部融资额;

(3)如果销售增长500万元(即销售增长率为16.7%,)计算外部融资销售增长比和外部融资额。答案:解析:(1) 外部融资销售增长比=经营资产的销售百分比-经营负债的销售百分比-预计税后经营净利率×[(1+增长率)/增长率]×(1-股利支付率)=66.67%-6.17%-4.5%×[(1+33.33%)/33.33%×(1-30%)]=47.9%

(2)外部融资额=1000×47.9%=479(万元)

(3)外部融资销售增长比=66.67%-6.17%-4.5%×[(1+16.7%)/16.7%]×(1-30%)=38.49% 外部融资额=500×38.49%=192.45(万元) -

第14题:

某公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入4000万元,销售增长率为33.33%,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计税后经营净利率为4.5%,预计股利支付率为30%。

【要求】计算外部融资销售增长比与外部融资额。

假设该公司预计销售增长率5%,则:企业的预计税后经营净利率是4.5%,外部融资需求为479万元。假设预计营业收入仍为4000万元,预计税后经营净利率为10%。答案:解析:外部融资销售增长比

=0.6667-0.0618-(1.3333÷0.3333)×10%×(1-30%)

=0.605-0.28=32.5%

外部融资额=1000×32.5%=325(万元) -

第15题:

某企业2008年末的所有者权益为2400万元,可持续增长率为10%。该企业2009年的销售增长率等于2008年的可持续增长率,其经营效率和财务政策(包括不增发新的股权)与上年相同。若2009年的净利润为600万元,则其股利支付率是()。A、30%

B、40%

C、50%

D、60%答案:D解析:本题考核的知识点是“可持续增长的基本知识”。2009年所有者权益增长率=可持续增长率=10%,所有者权益增加=2400*10%=240(万元)=2009年收益留存,所以,2009年的收益留存率=240/600*100%=40%,股利支付率=1-40%=60%。 -

第16题:

某公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入4000万元,销售增长率为33.33%,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计税后经营净利率为4.5%,预计股利支付率为30%。

【要求】计算外部融资销售增长比与外部融资额。

如果该公司预计销售增长率16.7%,则:答案:解析:外部融资额

=3000×16.7%×[0.6667-0.0618-(1.167÷0.167)×4.5%×(1-30%)]=192.82(万元) -

第17题:

某公司上年销售收入为3000万元,本年计划销售收入4000万元,销售增长率为33.33%,假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,预计销售净利率为4.5%,预计股利支付率为30%,不存在可动用金融资产,则( )。A、外部融资销售增长比为0.48

B、外部融资额为480万元

C、增加的留存收益为180万元

D、筹资总需求为605万元答案:A,B,D解析:外部融资销售增长比=0.6667-0.0617-(1.3333÷0.3333)×4.5%×(1-30%)=0.605-0.126=0.48;外部融资额=外部融资销售增长比×销售增长额=0.48×1000=480(万元);增加的留存收益=4000×4.5%×(1-30%)=126(万元);筹资总需求=1000×(66.67%-6.17%)=605(万元)。

【考点“外部融资销售增长比”】@## -

第18题:

某公司上年营业收入为3000万元,经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入4000万元,销售增长率为33.33%,假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计税后经营净利率为4.5%,预计股利支付率为30%。

【要求】计算外部融资销售增长比与外部融资额。答案:解析:外部融资销售增长比

=0.6667-0.0618-(1.3333÷0.3333)×4.5%×(1-30%)

=0.605-0.126=0.479

外部融资额=外部融资销售增长比× 销售增长额

=0.479×1000=479(万元) -

第19题:

某公司2010年的经营资产销售百分比为70%,经营负债销售百分比为10%。假定该公司2011年利用的外部融资销售增长比不超过0.4,销售净利率为10%,股利支付率为70%,且没有可动用的金融资产。若公司预计没有剩余资金,则该公司2010年销售增长率的可能区间为( )。A、3.34%~10.98%

B、5.26%~17.65%

C、7.25%~24.09%

D、13.52%~28.22%答案:B解析:B

由于公司预计没有剩余资金,则最小的销售增长率是外部融资为0时的销售(内含)增长率,最大的销售增长率是外部融资销售增长比为0.4时的销售增长率。①外部融资为0时的销售增长率:70%-10%-(1+增长率)/增长率×10%×(1-70%)=0,销售增长率=5.26%;②最大外部融资条件下的销售增长率:70%-10%-(1+增长率)/增长率×10%×(1-70%)=0.4,销售增长率=17.65%。该公司2011年销售增长率的可能区间为5.26%~17.65%。 -

第20题:

某企业2009年销售额计划增长率10%,实际增长率为15%,则该企业2009年销售额计划完成百分比为()

- A、104.55%

- B、150%

- C、94.44%

- D、105.88%

正确答案:A -

第21题:

单选题ABC公司2019年的经营资产销售百分比为75%,经营负债销售百分比为15%,可动用的金融资产占基期营业收入的百分比为1%,预计2020年营业净利率为10%,股利支付率为60%,若使外部融资销售增长比不超过0.4,ABC公司2020年销售增长率的最大值为( )。A25%

B31.25%

C18.75%

D20.83%

正确答案: B解析:

外部融资销售增长比=经营资产销售百分比-经营负债销售百分比-[(1+增长率)÷增长率]×预计营业净利率×(1-预计股利支付率)-可动用的金融资产/营业收入增加。设该增长率为g,则75%-15%-[(1+g)/g]×10%×(1-60%)-1%/g=0.4,解得g=31.25%。 -

第22题:

单选题某公司上年营业收入为5000万元,假设经营资产销售百分比为72%,经营负债销售百分比为22%。预计营业净利率为10%,预计股利支付率为40%。预计明年通货膨胀率为15%,销售量增长率为5%,无可动用金融资产,则公司需要补充的资金为( )万元。A277.25

B456.5

C156.5

D0

正确答案: B解析:

含有通胀的销售增长率=(1+通货膨胀率)×(1+销售量增长率)-1=(1+15%)×(1+5%)-1=20.75%。外部融资额=(经营资产销售百分比-经营负债销售百分比)×上年营业收入×销售量增长率-上年营业收入×(1+销售增长率)×预计营业净利率×(1-股利支付率)=(72%-22%)×5000×20.75%-5000×(1+20.75%)×10%×(1-40%)=156.5(万元)。 -

第23题:

单选题某公司2011年经营资产销售百分比为65%,经营负债销售百分比为25%,预计2012年经营资产销售百分比和经营负债销售百分比保持不变,销售净利率为10%,股利支付率为60%,不打算从外部融资,不存在可动用的金融资产,则2012年销售增长率为( )。A10%

B11.11%

C90%

D40%

正确答案: D解析: “不打算从外部融资”说明2012年是内含增长,销售增长率=内含增长率=(预计销售净利率×预计收益留存率)/(经营资产销售百分比-经营负债销售百分比-预计销售净利率×预计收益留存率)=10%×40%/(65%-25%-10%×40%)=11.11%